Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Справка 182н для больничного

Что это за справка 182н — это отчет о начисленных выплатах за время работы, выдаваемый работнику в день увольнения. Она необходима для выплаты больничного на новом месте работы.

Содержание

С 2023 года ПФР и ФСС объединили в один Социальный фонд. Из-за этого справка 182н стала не нужна и ее отменили. Больше документ не выдают. Подробнее: работодатели перестанут выдавать справку по форме 182н с 2023 года.

В день увольнения необходимо выплатить сотруднику всю заработную плату по последний день работы, все положенные компенсации и выходные пособия. Вместе с этим выдаются следующие документы:

- трудовая книжка или СТД-Р;

- информация о доходах за текущий год;

- справка о заработке для расчета пособий (182н);

- форма СЗВ-М;

- форма СЗВ-СТАЖ;

- разд. 3 расчета по страховым взносам;

- другие документы, в том числе по требованию работника.

Более подробно рассмотрим назначение и порядок заполнения формы, указанной в пункте 3.

Форма 182н

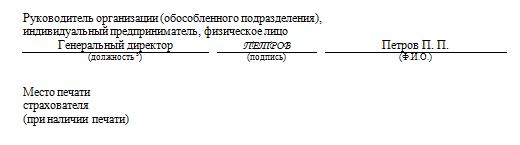

приказом Минтруда № 182н от 30.04.2013 утвержден бланк справки 182н для расчета больничного листа. С 20 февраля 2022 года применяется новая форма в редакции приказа Минтруда от 10.01.2022 № 1н. Изменения технические: убрана подпись главного бухгалтера. Ожидается, что нововведение ускорит оформление документа.

Сведения о заработке необходимы, чтобы новый работодатель получил информацию о ваших доходах. Она используется для расчета среднего заработка при назначении пособий:

- по болезни;

- отпуска по беременности и родам;

- по уходу за ребенком.

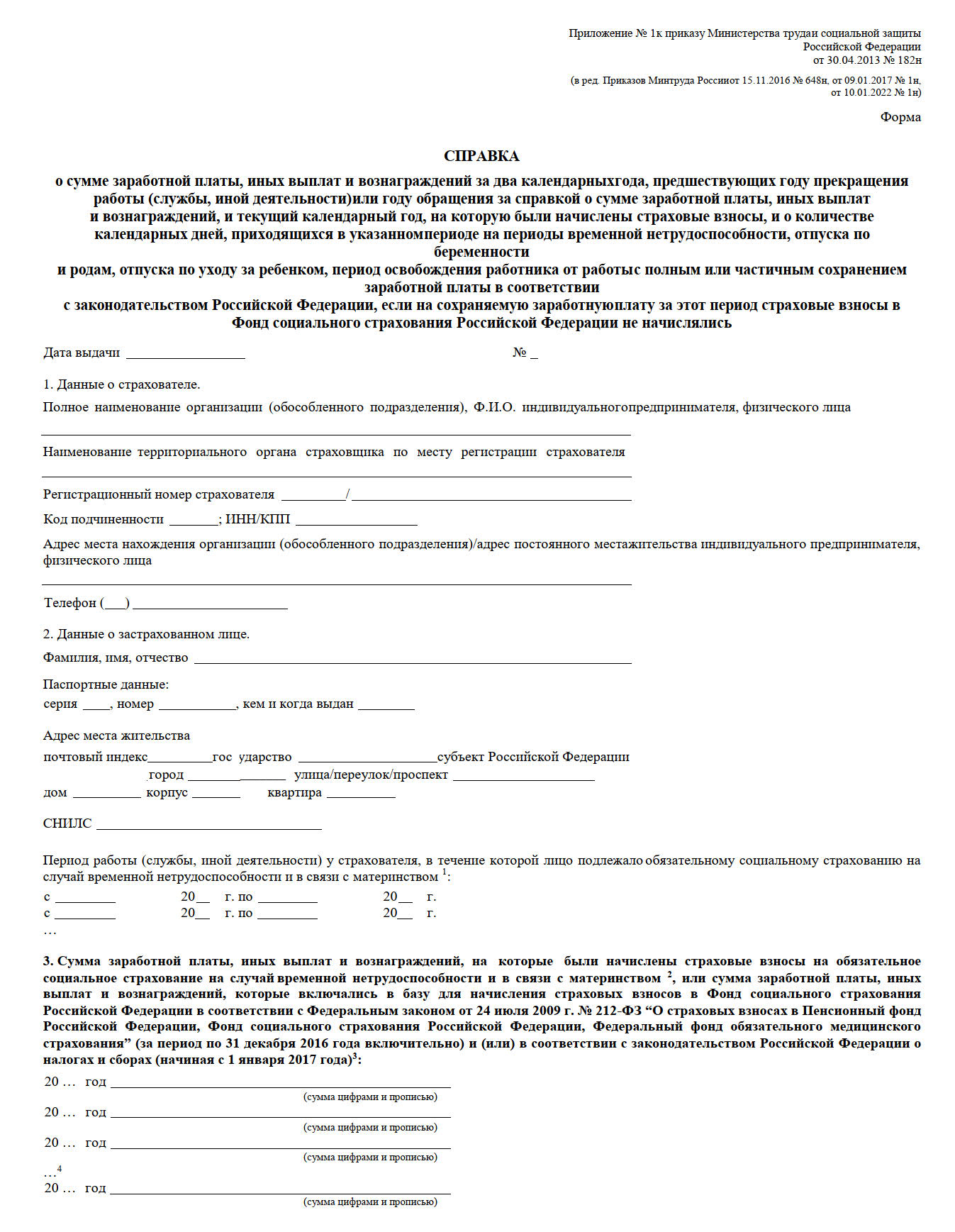

Вот как выглядит справка по форме 182н в 2022 году:

Правила заполнения

Посмотрим, что такое справка 182н и как заполнить документ за 2 года для больничного. При составлении справочного документа 182н необходимо привести сведения:

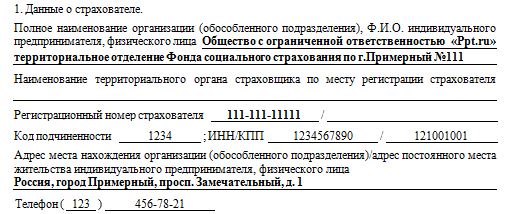

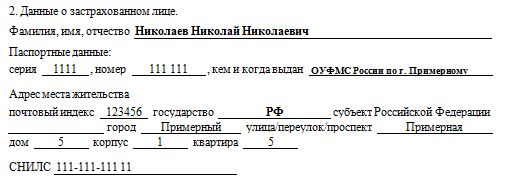

- о работодателе (раздел 1): наименование, ИНН, данные территориального органа ФСС, к которому относится организация, ее регистрационный номер, контактные данные компании;

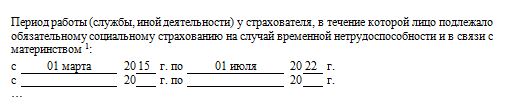

- работнике (раздел 2): ФИО, паспортные данные, сведения о периоде его работы в организации;

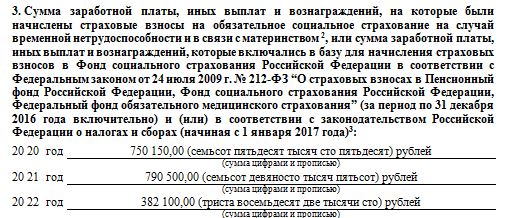

- доходах сотрудника (раздел 3);

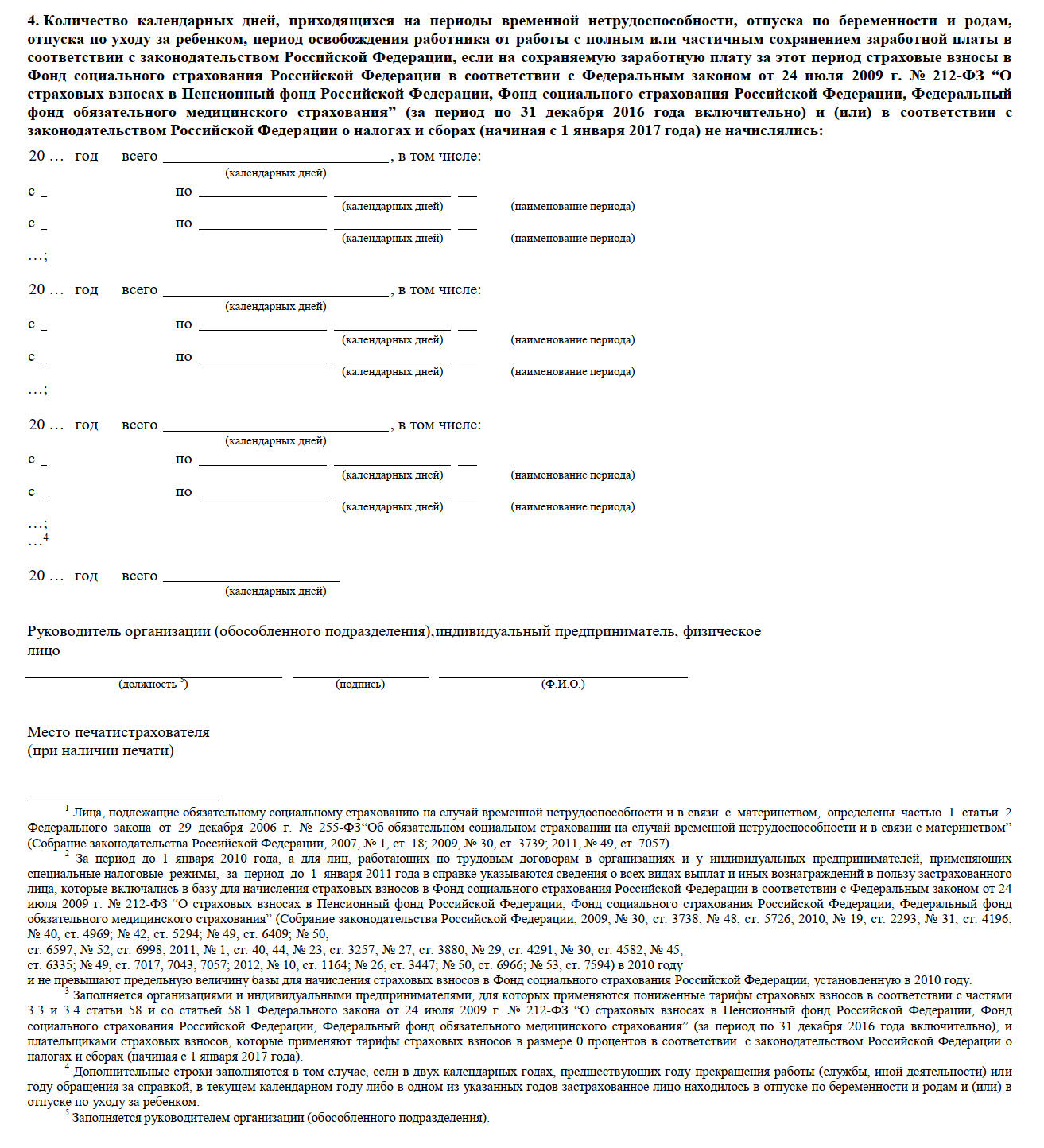

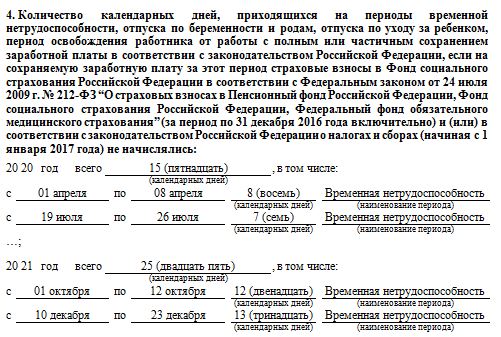

- периодах нетрудоспособности за время работы, периодах отсутствия, если сотруднику в это время начислялся доход, не подлежащий обложению страховыми взносами.

В разделе 3 приводятся данные о сумме начислений работнику. Установлено правило, за какой период выдается справка 182н при увольнении: за год увольнения и за два предыдущих календарных года. Указываются только суммы доходов, с которых компания исчислила страховые взносы.

Нередко возникает вопрос: почему форма 182н содержит сумму заработка, не равную суммам, указанным в 2-НДФЛ? Это связано с тем, что правительством РФ ежегодно устанавливается предельная величина заработка, с которого начисляются страховые взносы. Если доход работника с начала года превышает предельную величину, то страховые взносы в ФСС с суммы превышения не начисляются, и при расчете пособия они не учитываются.

Предельная база для начисления страховых взносов:

| Год | Предельная база для начисления страховых взносов в ФСС, руб. |

|---|---|

| 2016 | 718 000 |

| 2017 | 755 000 |

| 2018 | 815 000 |

| 2019 | 865 000 |

| 2020 | 912 000 |

| 2021 | 966 000 |

| 2022 | 1 032 000 |

Таким образом, если заработок сотрудника превысит эту величину, то в форме 182н указывают предельную базу. В справке о доходах и суммах НДФЛ указываются в полном размере доходы, облагаемые налогом на доходы физических лиц, в том числе и выплаты, не подлежащие обложению страховыми взносами. Этим и объясняется расхождение.

Эксперты КонсультантПлюс разобрали, какие документы и в какой срок нужно выдать работнику при увольнении. Используйте эти инструкции бесплатно.

Порядок заполнения

Заполняем форму 182н пошагово.

Шаг 1. Выдаваемому документу необходимо присвоить порядковый номер и проставить дату создания.

Шаг 2. Заполняем данные организации в разделе 1.

Шаг 3. Заполняем данные работника в разделе 2.

Шаг 4. В разделе 2 указываем сроки работы в организации.

Шаг 5. В разделе 3 приводим сведения о заработке за 2020–2022 гг. Учитываем, что указывается только доход, который облагался страховыми взносами.

Шаг 6. Указываем наименование периода в справке 182н — периоды нетрудоспособности отражаем в разделе 4.

Шаг 7. И в заключение документ отдается на подпись ответственным лицам, при наличии ставится печать организации. С 20 февраля справку о сумме заработной платы, иных выплат и вознаграждений за два календарных года главный бухгалтер организации не подписывает. Новый бланк содержит строку только для подписи руководителя организации.