Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Как оформить отпуск на санаторно-курортное лечение

Отпуск на период санаторно-курортного лечения — это вынужденное отсутствие сотрудника на рабочем месте по медицинским показаниям.

Содержание

При определенных диагнозах у работников появляется потребность в санаторном лечении. Обычно оно достаточно продолжительное. И работодатели сталкиваются с вопросами: отпускать или нет, оплачивать ли, а если да, то в каком размере и на каком основании. Расскажем, как регулирует санаторно-курортное лечение ТК РФ и какие шаги должен предпринять кадровик, чтобы оформить предоставление отпуска работнику, нуждающемуся в санаторно-курортном лечении.

Если человек пострадал на работе

Обратимся к временному порядку, утвержденному Минтрудом РФ 19.04.2000 № 2726-АО, Минздравом РФ 18.04.2000 № 2510/4245-23, ФСС РФ 18.04.2000 № 02-08/10-943П. В соответствии с этим документом, один раз в год работающий гражданин, получивший профессиональное заболевание или производственную травму, имеет право на дополнительный отпуск на санаторно-курортное лечение. При наличии заключения медико-социальной экспертизы санаторно-курортную путевку ему выдают бесплатно. Это один из путей реализации гарантий, предусмотренных статьей 184 ТК РФ.

В соответствии с разделом 5 Постановления Правительства РФ № 286 от 15.05.2006, работодатель оплачивает (с последующей компенсацией в счет отчислений в Фонд социального страхования):

- медицинские услуги;

- проживание в одноместном или двухместном номере;

- питание;

- проживание сопровождающего лица (при необходимости);

- отпускные в размере среднего заработка в соответствии со статьей 139 ТК РФ.

В общем порядке это распространяется на российские учреждения. Но если, например, сотрудник-колясочник нуждается в санаторно-курортном лечении травмы спинного мозга, но получить его на родине не может, он имеет право отправиться за счет работодателя в страны СНГ.

Если профзаболевания нет

Санаторий может потребоваться человеку и по причинам, не связанным с его трудовой деятельностью. Перечень показаний можно найти в Приказе Минздрава № 321н от 07.06.2018. В этом случае нанимателю следует руководствоваться:

- Статьей 17 Федерального закона № 125-ФЗ от 24.07.1998. Организация обязана предоставить раз в год дополнительный отпуск для санаторно-курортного лечения: ФСС предоставил путевку — обменять ее нельзя.

- Статьей 116 ТК РФ. Работодатель вправе отпустить сотрудника по договоренности в случае, не предусмотренном кодексом.

Оплата дополнительного отпуска на санаторно-курортное лечение осуществляется аналогично.

А вот если работник собрался в санаторий по собственному желанию, финансировать его отдых руководство не обязано.

Как оформить отпуск на санаторно-курортное лечение документально

Потенциальному отпускнику следует написать заявление на имя руководства. Определяя необходимое время отдыха, следует сложить количество дней непосредственно по путевке и тех, что уйдут на дорогу в оба конца. Из документов необходимо приложить:

- копию решения ФСС о предоставлении бесплатного оздоровительного отдыха;

- копию лечебной программы;

- копию проездных документов, подтверждающих время в пути.

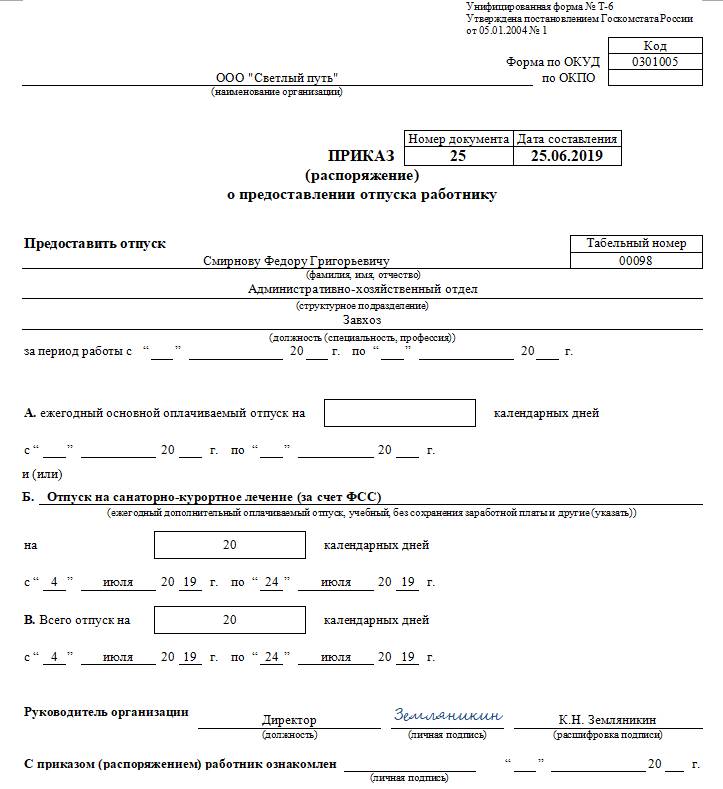

Сбор всех остальных бумаг возлагается на работодателя. В первую очередь отдел кадров должен подготовить приказ на санаторно-курортное лечение работника по форме Т-6. Для выплаты денег бухгалтерия делает записку-расчет. Средства отпускник получит не позднее чем за три дня до отбытия.

Информацию о дополнительном отпуске нужно также отразить в карточке Т2 с указанием причины, продолжительности, конкретного временного периода и номера приказа, послужившего основанием.

Как заполнить форму Т-6

Унифицированная форма закреплена в Постановлении Госкомстата № 1 от 05.01.2004. Однако допускается оформление приказа об отпуске в произвольном порядке на фирменном бланке организации. Главное — отразить следующие сведения:

- наименование работодателя;

- Ф.И.О. и табельный номер работника;

- дату приказа и его номер;

- тип отпуска;

- даты начала и окончания отпуска;

- суммарный период отсутствия сотрудника.

Подписывает приказ о предоставлении отпуска руководитель организации. Сам отпускник ставит подпись, подтверждая свое ознакомление с документом.

Бухгалтерские нюансы

Фактически работодатель выдает деньги из своего кармана. А уже позже ФСС засчитывает эти траты в счет обязательных отчислений. Для обоснования в Фонд необходимо подать следующие документы:

- расчет по форме 4-ФСС;

- справку-расчет в оригинале, с живой подписью главного бухгалтера;

- копию приказа по форме Т-6;

- копии бумаг, предоставленных работником (необязательно, но очень рекомендуется).

На продолжительность стажа такое отсутствие не влияет. Его период отражают в разделе VIII личной карточки.

Что касается страховых взносов, то их заплатить придется в полном объеме. Действие статьи 422 НК РФ на СКЛ не распространяется.

Образец заполнения формы Т-6

Федеральный закон от 24.07.1998 N 125-ФЗ

Приказ Минздрава России от 07.06.2018 N 321н

Постановление Госкомстата РФ от 05.01.2004 N 1

Постановление Правительства РФ от 15.05.2006 N 286

Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 422 НК РФ. Суммы, не подлежащие обложению страховыми взносами

Статья 116 ТК РФ. Ежегодные дополнительные оплачиваемые отпуска