Важно

Увеличили фиксированный размер взносов на травматизм при АУСН

Важно

Увеличили фиксированный размер взносов на травматизм при АУСН Кто является налоговым резидентом в РФ в 2019 году

Просмотров: 3Кто является налоговым резидентом в РФ?

Ответы:

Вы серьезно хотите получить компетентный ответ от незнакомых людей в интернете?

Смотрите, заходите сюда, оформляете бесплатный доступ на 2 дня ко всей базе знаний Консультант + и за это время находите и ответ на свой вопрос, и судебную практику, и все формы документов с примерами заполнения, какие вам только понадобятся.

Налоговый резидент РФ — это физическое лицо, которое пребывает на территории Российской Федерации не менее 183 календарных дней в течение 12 месяцев подряд. При этом период пребывания физлица в стране не прерывается на срок его выезда за ее пределы для прохождения обучения или лечения (до 6 месяцев).

Нормативная база

Данный статус рассматривается в ст. 207 НК РФ, которая отвечает на вопрос: кто является налоговым резидентом РФ и кто таковым не считается.

Нерезидент — это гражданин РФ или иностранец, пребывающий на РФ территории меньше 183 суток за последовательные 12 месяцев.

Исключения составляют:

- российские военные, проходящие службу за рубежом;

- государственные служащие, находящиеся в командировках за границей.

В ФЗ "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ (ред. от 03.04.2018) также даются определения рассматриваемых нами понятий.

Согласно ч. 1 ст. 14 данного закона, резиденты могут без ограничений открывать в банках банковские счета в иностранной валюте, если другое не определяется указанным ФЗ.

Как получить статус резидентства

Каким образом и кто становится налоговым резидентом:

- гражданам РФ данный статус присваивается автоматически, только если не доказано иное (факт проживания в РФ менее 183 дней);

- иностранцы автоматически признаются нерезидентами, если не докажут, что проживали на территории РФ более 183 дней.

Один лишь вид на жительство в РФ иностранного гражданина не подтверждает его признание налоговым резидентом.

Почему важно понимать свой статус

Присвоение налогоплательщику того или иного статуса устанавливает его обязанности по уплате налога в бюджет со своего дохода, влияет на виды и методы отчислений. Например:

- налоговый резидент РФ — это физическое лицо, которое уплачивает налог на доходы физлиц (НДФЛ с зарплаты) по ставке 13 %;

- для нерезидентов подоходный налог взимается по ставке 30 %.

Нужно помнить, что есть и иные источники дохода. Например, продажа недвижимости, машины, сдача в аренду земельного участка и т.д. С полученных от сделки денег тоже придется уплатить налог в казну государства. Если гражданин РФ, например, проживает на постоянной основе за границей, а недвижимость продает в России, то он должен государству 30 % от денег, вырученных с продажи.

Как получить подтверждение статуса

Мы выяснили, что налоговый резидент — это физические лица, которые находятся в РФ не менее 183 дней на протяжении года.

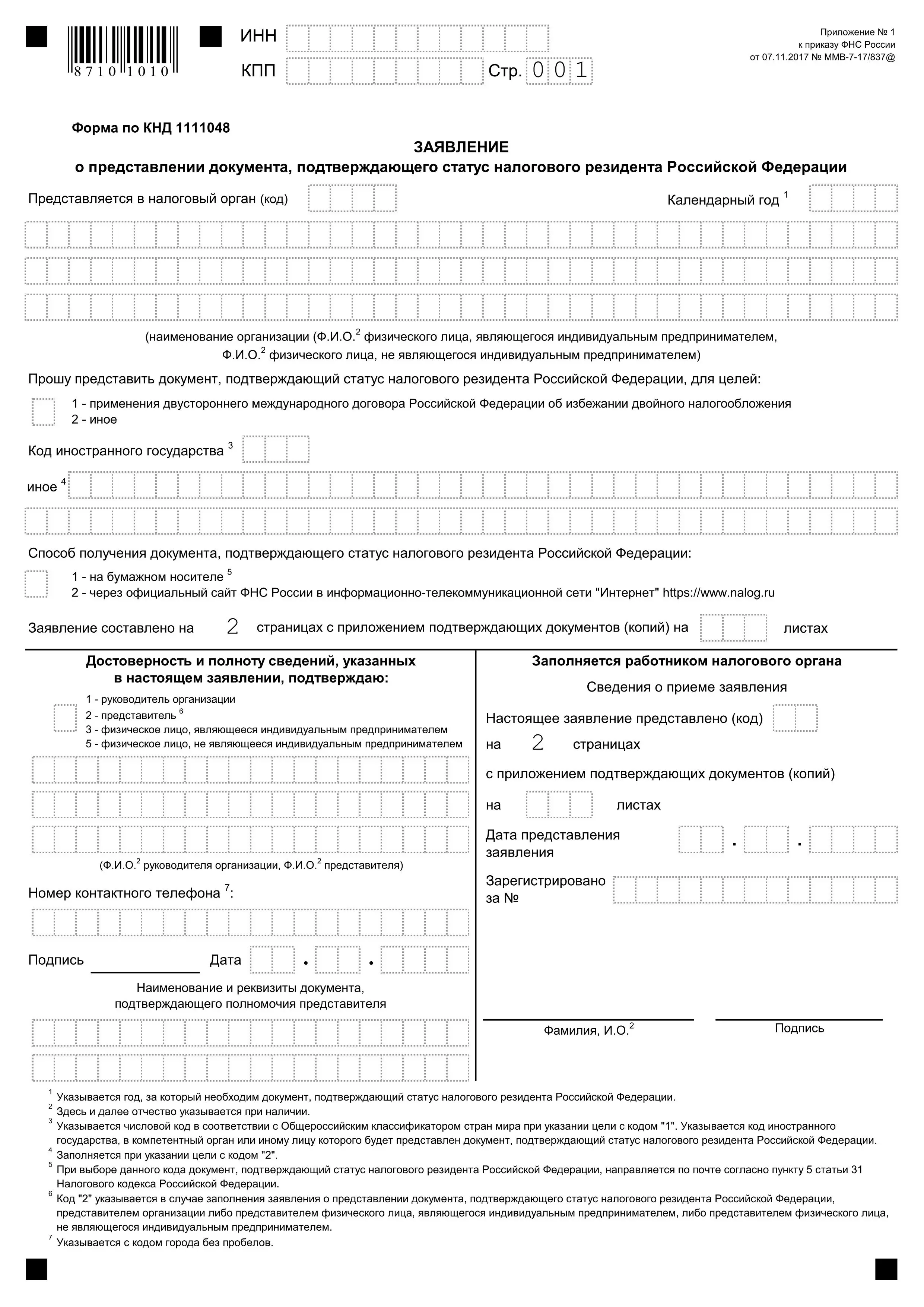

Подтвердить статус может налоговая инспекция через официальное обращение заявителя. Необходимо явиться в ближайшее отделение ФНС с заявлением, составленным по форме КНД 1111048. К нему нужно приложить подтверждающие бумаги. В течение 40 дней вы получите нужную справку в течение 40 дней.

Заявление для подтвержения статуса налогового резидента

Добрый день!

Согласно п.2 ст.207 Налогового кодекса РФ налоговые резиденты - это физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Следовательно, лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, не являются налоговыми резидентами РФ.

Отсчет 183 дней начинается с даты пересечения границы РФ.

Уточню, что период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.