Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Задолженность по налогам и сборам: отражение в учете и урегулирование разногласий

Задолженность по налогам и сборам — это показатель, характеризующий, какую сумму компания обязана перечислить государству. Она может быть текущей или просроченной. Как правильно отразить ее в учете и отчетности, что делать, если вы не согласны с данными налоговой инспекции о долгах компании, — расскажем в нашей статье.

Содержание

Долги по фискальным платежам компании могут быть:

- текущими — возникающими по причинам, о которых мы расскажем ниже;

- просроченными — если организация действительно несвоевременно перечисляет фискальные сборы.

Правила бухгалтерского учета

Для отражения хозяйственных операций применяют План счетов, утвержденный Приказом Минфина от 31.10.2000 № 94н. Планом счетов предусмотрен, для того чтобы учитывать задолженность по налогам и сборам, счет 68. К нему рекомендуется открывать субсчета и обеспечивать аналитический учет по видам налоговых платежей. По кредиту счета отражается начисление налога, а по дебету его уплата или уменьшение за счет налоговых вычетов.

Бухгалтерский учет ведется методом начисления. Даты начисления и даты уплаты налогов, как правило, не совпадают. Например, налог на прибыль, начисленный к уплате за 2020 год, будет отражен по кредиту счета, а перечислить его организация обязана до 28.03.2019. Это приводит к тому, что на дату начисления налогового сбора по счету 69 возникнет кредитовое сальдо. Это текущая задолженность, она не является просроченной.

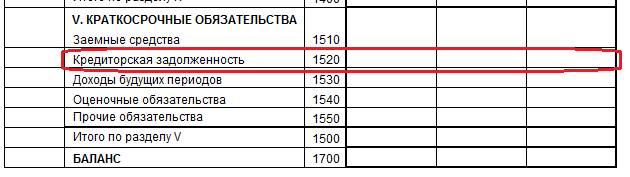

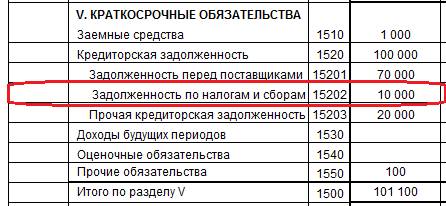

Отражение в бухгалтерской отчетности

Бухгалтерская отчетность формируется по формам, утвержденным Приказом Минфина от 02.07.2010 № 66н. Задолженность по налогам и сборам в балансе отражается в составе кредиторской задолженности в разделе V:

Если величина долга перед бюджетом существенна, то компания отражает сведения о нем обособленно. Уровень существенности определяется организацией в учетной политике. В этом случае вводится в состав баланса дополнительная строка.

Как сверить данные с ИФНС

Как минимум раз в год (при проведении инвентаризации перед составлением бухгалтерской отчетности) необходимо сверить данные компании по налоговым долгам с данными ИФНС. Рекомендуем это делать чаще. Это не сложно, особенно если у вашей организации подключен ЭДО с инспекцией или зарегистрирован личный кабинет на официальном сайте ФНС.

Для подтверждения задолженности необходимо подписать с инспекцией акты сверки по всем фискальным платежам. Это может занять некоторое время. Для оперативной проверки удобно использовать документ «Справка о состоянии расчетов». В одной форме сведены сведения о сальдо расчетов по всем платежам.

Урегулирование задолженности по налогам и сборам

Если вы обнаружили, что в регистрах ФНС отражено неверное сальдо расчетов, то его необходимо исправить. Ведь отсутствие задолженности по налогам и сборам позволяет компании получить кредит, участвовать в тендерах, заключать госконтракты. А ее наличие может привести к отказу банка в предоставлении заемных средств, а покупателей и заказчиков — от заключения контрактов.

Для исправления ошибки необходимо установить причину ее возникновения. Для этого можно заказать в ФНС «Выписку операций по расчету с бюджетом» по фискальному сбору с ошибочным сальдо. Если ИФНС неправильно отразила начисление или не отразила перечисление налогового платежа, напишите заявление о необходимости исправления и приложите подтверждающие документы. Заявление составляется в произвольной форме и предоставляется в инспекцию лично, почтой или в электронной форме по телекоммуникационным каналам связи.

Может пригодиться: