Важно

Увеличили фиксированный размер взносов на травматизм при АУСН

Важно

Увеличили фиксированный размер взносов на травматизм при АУСН

Устранение двойного налогообложения — это одна из основных задач любого экономически развитого государства, представляет собой комплекс мероприятий, направленных на разработку такой системы налогов и сборов, которая не допускает повторного (неоправданного) обложения одного и того же объекта. В статье расскажем об основных методах устранения двойного налогообложения, применяемых на территории нашей страны.

Навигация

О чем речь

Экономическое развитие стран невозможно представить без международного сотрудничества и бизнес-партнерства. Многие компании, осуществляя свою деятельность сразу в нескольких государствах, могут подвергаться обложению налогами и сборами каждой из стран.

Однако повторному фискальному обременению подвергаются не только компании и организации, но и простые граждане, которые получают доходы за рубежом. Например, российский специалист, работающий за границей, обязан уплатить налог с дохода в пользу иностранного государства и рассчитаться с ФНС России по НДФЛ с того же заработка.

По сути, один объект — прибыль компании или доходы граждан — обременяется одновременно несколькими однотипными налогами. Чтобы избежать данной несправедливости и повысить экономический интерес к развитию бизнеса, правительства разных стран принимают специальные меры. Например, вносят коррективы в действующее законодательство либо заключают соглашение об избежании двойного налогообложения.

Стоит отметить, что изменение налоговой системы государства — это довольно сложный процесс. Поэтому правительства разных стран предпочитают договориться — предоставить резидентам дополнительные скидки и льготы. Такие «уступки» прописываются в договоре об избежании двойного налогообложения.

Зачем это нужно

Ключевая суть данного договора или соглашения — это полное исключение факта повторного обременения одного объекта однотипными сборами и налогами. Если такой возможности нет, то в соглашении прописывается порядок предоставления налоговых льгот, скидок и иных привилегий, которые существенно снижают объем фискальных платежей для резидентов.

К тому же нормы международных соглашений и договоров имеют приоритет перед фискальным законодательством конкретного государства. Например, если в российском законодательстве (НК РФ) прописана ставка налога 10 %, а международное соглашение об устранении двойного налогообложения предусматривает пониженную ставку в 3 %, то компания вправе применять пониженную ставку в 3 %. То есть ту, которая утверждена в международном договоре.

Способы и методы

Как мы отметили выше, у государства есть только два метода избежать повторного обременения граждан и организаций:

- Изменить внутреннюю налоговую систему. То есть в действующем фискальном законодательстве предусмотреть льготы и скидки для резидентов. Но внутренние изменения законов имеют многочисленные недостатки, от неверной трактовки НПА налогоплательщиками вплоть до снижения налоговых поступлений в бюджеты и уклонения от уплаты сборов.

Среди недостатков, которыми обладает данный метод избежания двойного налогообложения стоит отметить невозможность определения конкретного круга налогоплательщиков, для которых устанавливаются льготы. Это связано с тем, что каждое государство имеет индивидуальный порядок налогообложения. Следовательно, установить льготы для резидентов конкретного государства недопустимо, это прямое нарушение принципа равенства и справедливости.

- Заключить международный договор. Этот метод является более гибким и продуктивным, так как позволяет получить конкретные льготы, скидки или освобождения для определенного круга налогоплательщиков. То есть для резидентов конкретного государства.

Помимо основной формы льготирования, в договоре должны быть прописаны ключевые условия предоставления таких привилегий и скидок и указаны основные формы и порядок налогового обременения. Например, в договоре обязательно должны указать порядок определения дохода, даты его получения, правила подтверждения и прочие нюансы.

Действующие меры

Правительство России принимает активное участие в развитии справедливой и эффективной системы налогообложения, в том числе разрабатывает положения, позволяющие избежать повторного и однотипного обременения.

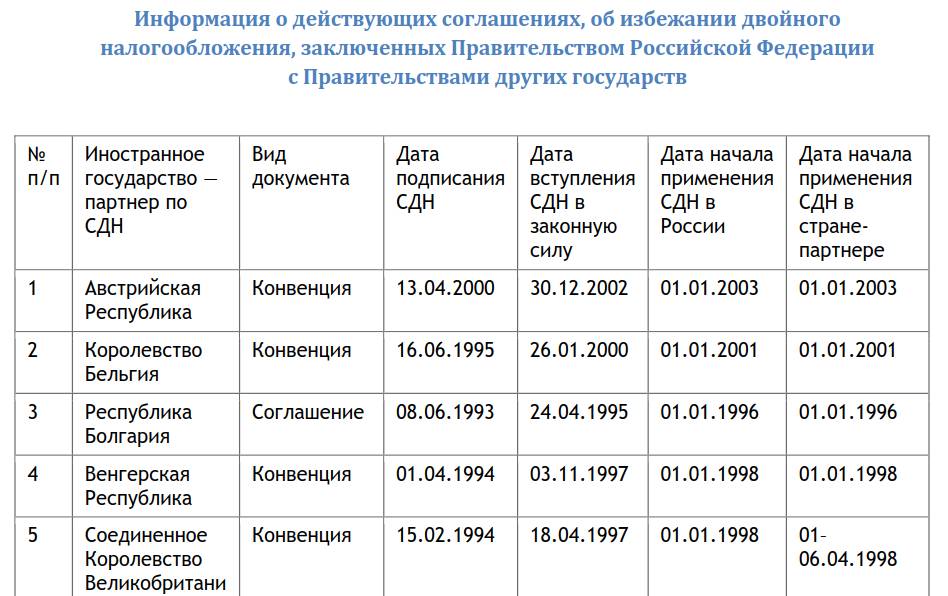

На сегодняшний день заключено более 80 соглашений, договоров и конвенций, которые позволяют устранить двойное обременение прибыли и доходов. Информация о заключенных соглашениях представлена в виде таблицы: