Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Что такое обеспечительный платеж по договору аренды

Обеспечительный платеж в договоре аренды — это своего рода страховая сумма, которую арендующий помещение вносит для компенсации возникающих вследствие ненадлежащего исполнения им договорных обязательств возможных потерь арендодателя.

Содержание

Что такое обеспечительный платеж

Понятие обеспечительного платежа было добавлено в Гражданский кодекс РФ в 2015 году. Не следует путать это понятие с авансом или залогом. Компания-арендодатель вправе включить условие об обеспечительном платеже в договор аренды с целью компенсировать возможные убытки. Такие убытки связаны:

- с порчей имущества;

- с досрочным расторжением договора, если арендатор не успел предупредить арендодателя о намерении расторгнуть договор в установленные документом сроки.

Во втором случае имеет место упущенная выгода: собственник не успеет найти других арендаторов в короткие сроки и на какое-то время останется без дохода.

Убытки компенсируются обеспечительным платежом, условие о котором включается в контракт. В качестве оплаты обеспечительного платежа, как правило, используются денежные средства.

При оформлении соглашения с арендатором иногда возникает вопрос: каков размер обеспечительного платежа по договору аренды и изменится ли он в течение срока действия контракта? Обычно сумма привязывается к величине арендной платы за определенный период, например месяц или квартал. Стороны вправе договориться и о произвольной сумме.

Как используют

Полученные средства используются:

- на возмещение нанесенного ущерба, причиненного арендатором вследствие нарушения условий договора или порчи имущества. Все затраты по возмещению ущерба следует подтверждать документально;

- обеспечительный платеж при расторжении договора аренды используется в качестве оплаты за последний месяц;

- при отсутствии ущерба и задолженности по контракту средства возвращаются арендатору.

Бесплатно составьте любое соглашение с помощью специального конструктора договоров от КонсультантПлюс.

Как его вернуть

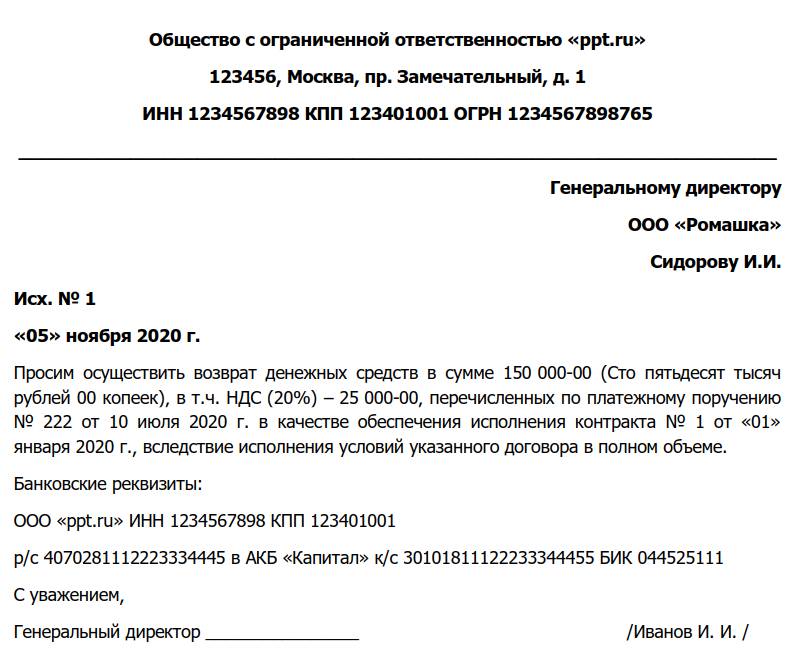

В бизнесе возможны разные ситуации. Например, компания решила переехать в другой офис по причине более удобного местоположения или привлекательной цены. В этом случае следует предупредить арендодателя в сроки, установленные соглашением. Вероятно, руководство захочет вернуть обеспечительный платеж, о чем арендодатель извещается письмом, составленным в произвольной форме. Примерный образец письма выглядит так:

Пункт о возврате обеспечительного платежа по аренде включается в контракт и содержит условия и сроки возврата средств. Если арендатор своевременно сообщил о предстоящем расторжении договора, имуществу не нанесен ущерб, арендная плата перечислена своевременно и в полном объеме — в этом случае арендодатель обязан вернуть деньги в установленные контрактом сроки.

Нередки случаи, когда арендодатель не возвращает обеспечительный платеж, объясняя это различными предлогами. В действительности полученные в качестве гарантии деньги пущены в оборот или израсходованы на другие цели. В качестве обоснования причин, почему обеспечительный платеж не возвращается, обычно приводят следующее:

- Износ имущества (после сдачи в аренду помещение требует ремонта). Например, появились трещины в стенах, сильно изношено покрытие пола, появились протечки на потолке и др. В таких случаях арендодатель не возвращает взнос, объясняя это тем, что средства планируется израсходовать на ремонт помещения.

- Несогласованные перепланировки (в их число входит замена дверей и окон), за которые предусмотрено начисление штрафных санкций. Во избежание подобных претензий рекомендуется включить в контракт пункт с перечнем работ, которые арендатор вправе производить в занимаемом помещении без согласия собственника.

- Не подписан акт приема-передачи помещения, хотя компания-арендатор уже съехала. В этом случае по документам срок аренды еще идет.

По теме: как составить договор аренды с залогом

Бухгалтерский и налоговый учет у арендодателя

В бухгалтерском учете оформляются проводки:

- поступление гарантийного взноса: Дт 51 Кт 76;

- учет взноса в составе арендной платы (при расторжении контракта): Дт 76 Кт 90.1;

- возврат средств: Дт 76 Кт 51.

Кроме того, в течение срока действия контракта гарантийный взнос учитывается на забалансовом счете 008 «Обеспечения полученные».

В налоговом учете гарантийный взнос облагается налогом на прибыль, если он учтен в составе выручки арендодателя (арендной платы). В этом же случае взнос подлежит обложению НДС, а если арендодатель применяет УСН, арендная плата включается в доходы. При отсутствии в контракте условия о зачете страхового взноса в составе арендной платы НДС не начисляется.

В налоговом учете обеспечительного платежа у арендатора сумма включается в расходы при исчислении налога на прибыль, если эта сумма учтена в составе арендной платы. НДС, включенный в сумму обеспечения, заявляется к вычету по счету-фактуре, выставленной арендодателем.