Важно

Взыскание НДС при налоговых изменениях: закон принят

Важно

Взыскание НДС при налоговых изменениях: закон принят

Как провести сверку с налоговой

Акт сверки взаиморасчетов в налоговой — это форма контроля правильности начисления и уплаты организацией платежей в бюджет.

Содержание

Зачем сверять расчеты с ИФНС

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные платежи в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении приведет к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, начисления по налогу не «лягут» в карточку организации по расчетам, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только пени и штрафы. Представители ФНС вправе:

- направить требование организации об уплате задолженности по налогам в указанный документом срок. Если компания проигнорирует требование инспекции, то банк по поручению инспекции все равно спишет сумму с вашего расчетного счета. На практике сталкивались с ситуацией, когда задолженность компании по НДФЛ составила 1,27 рублей и банк по поручению инспекции списал данную сумму. Но последствия для организации вышли серьезнее. Например, у вас овердрафтный кредит, который по договору с кредитором перестанет действовать, если у компании есть задолженность по налогам или картотека банка. Отмена налоговой своего поручения к банку занимает несколько дней, поэтому нам пришлось возить инспектора в банк, чтобы снять ограничения по счету;

- заблокировать расчетные счета компании. Быстро открыть расчетный счет в другом банке не получится, так как при проверке документов оценивают компанию на риски и при заблокированных счетах вряд ли согласятся сотрудничать с фирмой;

- инициировать судебный спор. Например, если инспекция пропустила срок, когда можно было взыскать налоги с расчетного счета компании с помощью банка (по истечении 2 месяцев со дня принятия решения о взыскании);

- проверить деятельность налогоплательщика путем выездной проверки;

- если организация пропала, не сдает отчетность, не платит налоги, то ИФНС исключит организацию из ЕГРЮЛ.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой по месту учета.

Кредиторская или дебиторская задолженность компании по расчетам с бюджетом отражается в бухгалтерской отчетности. Законом 402-ФЗ «О бухгалтерском учете» установлено, что компании обязаны перед составлением годовой отчетности проводить инвентаризацию активов и обязательств. Сверка с ИФНС нужна для отражения верных показателей в бухгалтерской отчетности компании.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы провести сверку по расчетам с бюджетом.

Правила проведения сверки с ФНС изменились

Процедура проведения сверки взаимных расчетов указана в письме ФНС от 09.03.2021 № АБ-4-19/2990 «О направлении временного порядка проведения сверки расчетов». Предыдущее письмо ФНС России от 16.04.2020 № АБ-4-19/6371@ утратило силу.

По п. 2 письма в сверку попадают кандидаты, которые подали запрос в инспекцию по своей инициативе, или в иных случаях, установленных законодательством.

Максимальный период проведения сверки расчетов не изменился — он составляет 3 года.

Как провести сверку с ИФНС

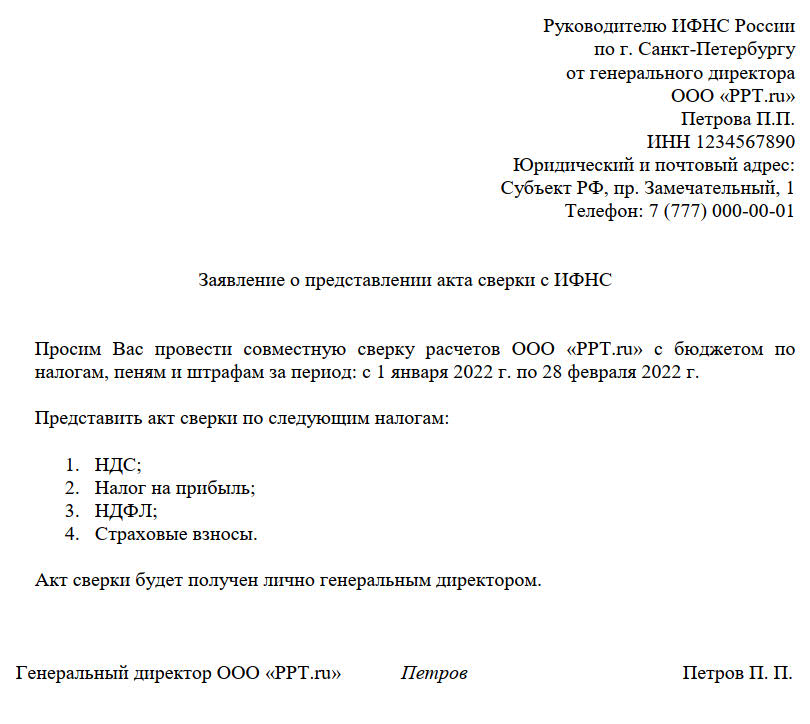

Есть несколько способов подать заявление о предоставлении акта сверки взаиморасчетов за период:

- предоставьте лично в налоговый орган или через представителя по доверенности;

- отправьте запрос по почте;

- напишите заявление в многофункциональных центрах;

- запросите сверку по телекоммуникационным каналам связи;

- используйте личный кабинет налогоплательщика для формирования заявления и отправки его в ИФНС.

Бумажные запросы зарегистрируют не позднее 1 рабочего дня, следующего за днем получения (п. 4 письма). Сохраните у себя второй экземпляр заявления с отметкой налоговой о получении.

Классический способ, как получить акт сверки с налоговой по ИП, — составить заявление и передать его в инспекцию.

- если обратитесь не по месту учета компании;

- в заявлении не укажете наименование организации или ИП, его ИНН, подпись руководителя;

- в случае отсутствия доверенности на представителя.

Проведение сверки: заявление на бумажном носителе

Напишите заявление в свободной форме, унифицированного бланка нет.

Обязательные реквизиты заявления:

- Наименование компании, ИП;

- ИНН;

- Подпись директора.

Обязательные приложения к заявлению: доверенность на представителя компании.

При отсутствии реквизитов, указанных выше, получите отказ на основании п. 6, 7 письма.

Иные реквизиты:

- КПП, ОГРН;

- адрес компании, контактный телефон;

- перечень налогов, по которым требуется сверка, или КБК. Если налогоплательщик не укажет перечень, то инспекция даст выписку по всем налогам, которые обязательны к уплате у данной фирмы (п. 10 письма);

- период сверки. Если в заявлении не будут указаны даты, то ИФНС сформирует акт с 1 января текущего года по дату заявления (п. 9 письма);

- способ получения (лично, почтой, по доверенности).

Сформируют совместный акт сверки взаимных расчетов с налоговой не позднее 5 рабочих дней с даты регистрации заявления, подпишут должностным лицом. В п. 18 письма сказано, что если налогоплательщик не явился за актом в установленный срок, а способ получения указал «лично», то акт сверки направят ему по почте заказным письмом.

Образец заявления:

Электронное обращение

На наш взгляд, такая форма запроса сверки с инспекцией не требует трудозатрат, времени на поездку в инспекцию и является самой актуальной на текущий день.

Расскажем, как получить акт сверки с налоговой через интернет по ТКС.

При заполнении заявления по ТКС применяется форма (код по КНД 1166101), утвержденная Приказом ФНС России от 13.06.2013 № ММВ-7-6/196@.

Срок изготовления — не позднее 3 рабочих дней с момента получения заявления. На практике, приходит быстрее.

Информация заявления заполняется автоматически данными из программы обмена, в нем выберите период заявления. Формирование и отправка запроса займет пару минут.

Проводим выверку

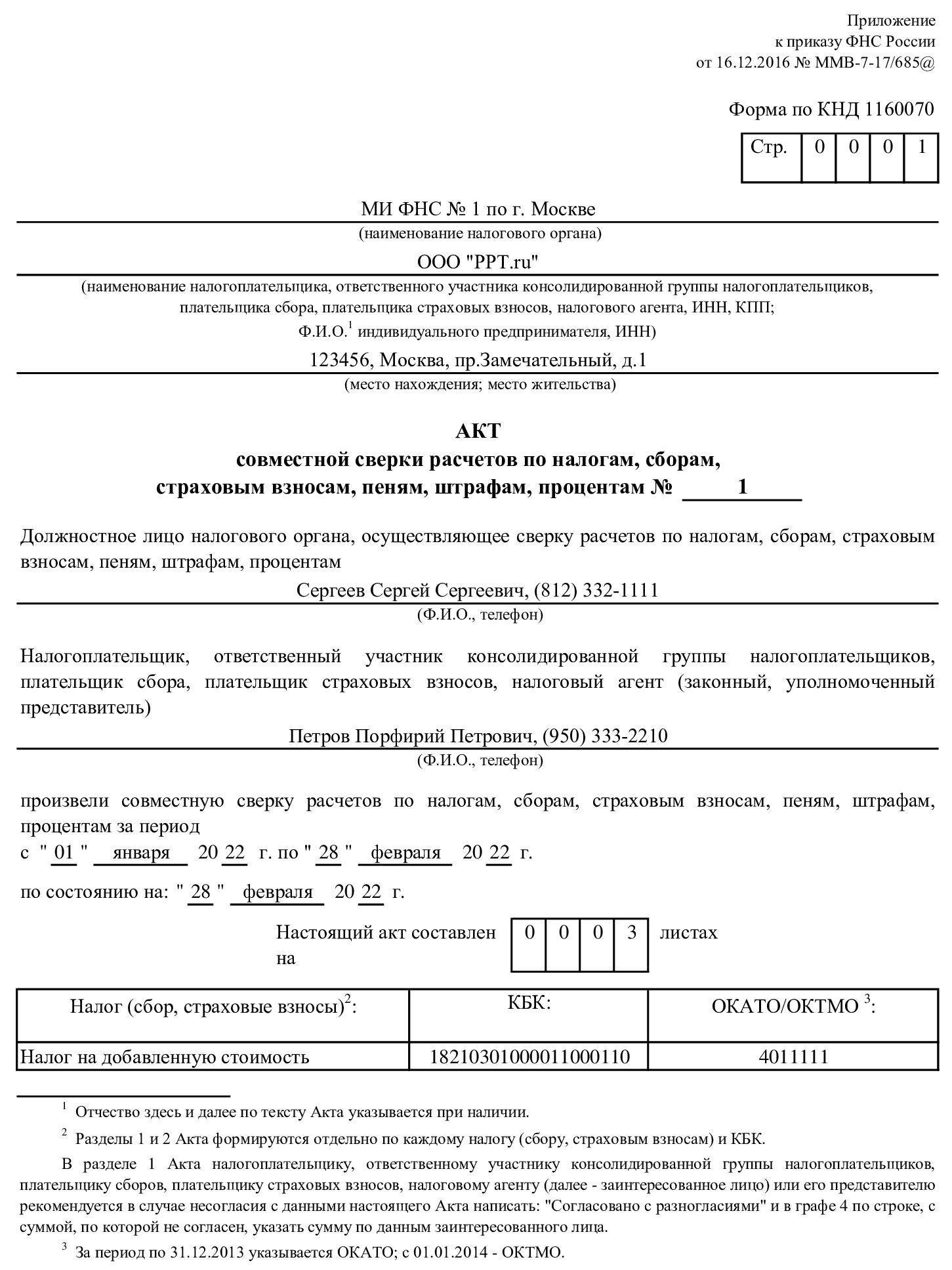

Полученный акт сверки между налоговой и ООО предоставляется по унифицированной форме КНД 1160070, утвержденной Приказом ФНС России № ММВ-7-17/685@ от 16.12.2016. Структура формы — это титульник и два раздела.

На титульном листе указаны регистрационные сведения налогоплательщика. Также прописаны виды фискальных платежей и период, за который сформирован проверочный документ. В разделе № 1 отражается краткая информация по расчетам с бюджетом: положительное сальдо или задолженность по налогам, пеням, штрафам. В разделе № 2 развернутые данные: сальдо на начало, обороты за период и сальдо на конец. Информация предоставляется по начислениям и уплате.

Если есть разногласия

Расскажем, как сделать акт сверки с налоговой инспекцией, если есть разногласия:

- В графе 4 первого раздела, напротив сведений, с которыми вы не согласны, укажите суммы по данным бухгалтерского учета предприятия (предпринимателя).

- На последней странице первого раздела поставьте отметку «Согласовано с разногласиями».

- Передайте этот экземпляр на бумаге в вашу ИФНС.

На основании акта с разногласиями инспекторы инициируют проверку указанных данных по информационным системам. Затем плательщику предложат предоставить в ИФНС документы, подтверждающие данные вашего бухучета. Например, копии платежных поручений на оплату.

Если ошибка была допущена инспектором, то ее исправят. ИФНС пришлет специальное уведомление. Если разногласия возникли из-за вашей ошибки, например неверный КБК в платежке либо неверный расчет в декларации, то инспектор направит письмо с указанием на допущенную налогоплательщиком ошибку.

Компания обязана исправить собственные ошибки. Например, подать корректировочную декларацию, доплатить сумму или написать заявление о зачете переплаты. После устранения разногласий инспектор и налогоплательщик подписывают акт («Согласовано, без разногласий»).