Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Коэффициент оборачиваемости активов

Для повышения эффективности использования собственных средств предприятия необходим своевременный анализ показателей деятельности, в том числе расчет оборачиваемости активов. В статье расскажем, как правильно рассчитать коэффициент оборачиваемости, определим значения, вычислим показатель на конкретном примере.

Содержание

Определимся с понятием оборачиваемости активов

Оборачиваемость активов предприятия (ОАк) показывает, с какой эффективностью используются собственные средства организации. Показатель рассчитывается на основе данных бухгалтерского учета, а именно из основных форм отчетности — бухгалтерского баланса и отчета о финансовых результатах деятельности компании.

Высчитывается коэффициент оборачиваемости активов (формула по балансу далее) как отношение выручки к усредненной сумме собственных средств за отчетный период. Иными словами, значение дает конкретное денежное выражение выручки, полученной с каждого рубля активов предприятия.

Напомним, что к собственным средствам относят внеоборотные и оборотные активы (материалы, запасы, основные средства, дебиторская задолженность, финансовые вложения и прочее).

Может пригодиться: как посчитать оборачиваемость запасов

Как рассчитать показатель оборачиваемости активов

Для вычисления значения потребуются две отчетные формы: бухгалтерский баланс (ОКУД 0710001) и отчет о финансовых результатах (ОКУД 0710002) за отчетный период.

Оборачиваемость активов — формула по балансу:

Оа = выручка (строка 2110 отчета о фин. результатах) / среднее значение активов,

где

среднее значение Ак вычисляется по специальной формуле:

Са = (стоимость Ак на начало года + стоимость Ак на конец года ) /2

или с учетом строк бухгалтерского баланса:

Са = (строка 1600 на начало + строка 1600 на конец года) / 2.

Пример расчета коэффициента оборачиваемости активов

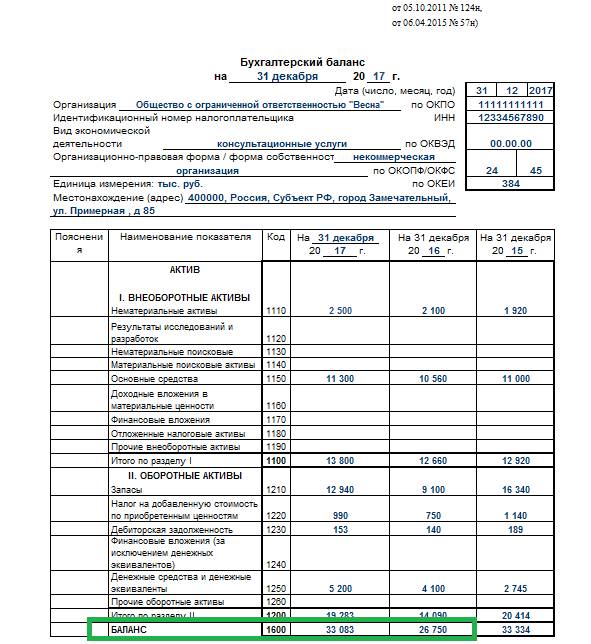

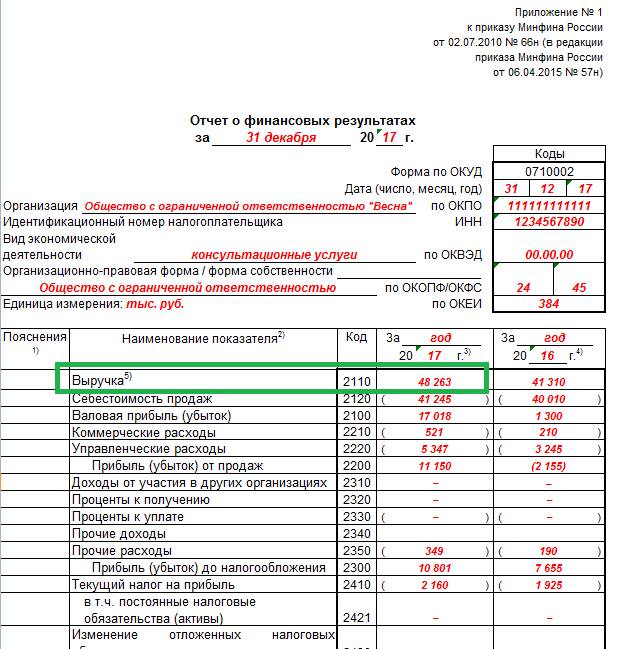

Рассмотрим, как рассчитать ОАк, на конкретном примере. Используем отчетные формы ООО «Весна» за 2017 год.

Бухгалтерский баланс — форма № 1:

Актуальный бланк и образец этого документа есть в КонсультантПлюс Скачать бесплатно

Отчет о финансовых результатах — форма № 2:

В соответствии с формами отчетности, используем следующие показатели бухгалтерского учета:

- выручка — 48 263 рублей;

- Ак на начало года — 26 750 рублей;

- Ак на конец года — 33 083 руб.

Высчитываем: 48 263 / ( (26 750 + 33 083) / 2) = 1,61

Значение коэффициента оборачиваемости активов

Допустим, показатель ОАк предприятия рассчитан. Теперь разберемся, что он означает. По условиям нашего примера получается, что на один рубль собственных средств организации приходится 1,61 рубля выручки.

Отметим, что если коэффициент менее или равен значению «1», то можно сделать вывод о том, что предприятие работает с убытками либо доходы едва покрывают произведенные затраты.

ОАк является коэффициентом деловой активности. Следовательно, чем выше коэффициент, тем выше доходность предприятия. Однако, значение следует рассчитывать в динамике, то есть в сравнении с несколькими отчетными периодами. Такой подход позволит детально проанализировать рост или снижение оборачиваемости.

При вычислении коэффициента необходимо учитывать структуру активов. Таким образом, низкий показатель (до единицы) может быть вызван увеличением запасов, дебиторской задолженности или имущества предприятия в отчетном периоде. Например, организация планирует расширить производство, для этого и закупаются станки, оборудование, сооружения и материалы.

Своевременный анализ данного коэффициента позволяет получить достоверную информацию о финансовом состоянии организации и показателях доходности. При выявлении отклонений или снижения ОАк руководством предприятия должны быть приняты соответствующие управленческие решения.

Еще по теме: показатели эффективности использования основных средств