Важно

Обновят заявление о финансовом обеспечении предупредительных мер по сокращению травматизма

Важно

Обновят заявление о финансовом обеспечении предупредительных мер по сокращению травматизма

Установление лимита кассы — это обязательная процедура для организации, которая работает с наличностью. В противном случае хранить деньги в кассе нельзя, их придется сдавать в банк в конце каждого рабочего дня. Разберемся, как посчитать лимит кассы на 2020 год, как утвердить показатель в компании, а также определим, есть ли исключения в законодательстве.

Навигация

Основные нормативы

Правила ведения кассовых операций в российском законодательстве строго регламентированы. Любое отклонение от действующих норм карается крупными штрафами и серьезными санкциями. Так, ключевые требования к ведению кассовых операций установлены в Указаниях Центробанка России № 3210-У от 11.03.2014 (в ред. 19.06.2017).

Данный норматив обязаны неукоснительно соблюдать все экономические субъекты, которые осуществляют кассовые операции. Простыми словами, если организация работает с наличностью (принимает оплату, производит расчеты, осуществляет выплаты), то соблюдение Указаний № 3210-У обязательно.

Напомним, что кассовыми операциями называют любые факты хозяйственной деятельности, которые напрямую связаны с поступлением, выбытием либо иным движением наличных денежных средств внутри экономического субъекта (организации).

Важные ограничения

Хранение наличности — это особый и важный момент кассовой дисциплины. Так, компания вправе оставить на хранение в фирме столько денег, сколько позволяет лимит кассы 2020, расчет которого следует проводить по установленным правилам. Если данный показатель не регламентирован внутри субъекта, то оставить деньги в учреждении на конец рабочего дня нельзя. Их придется внести на расчетный счет в банке. И повторять процедуру ежедневно, пока руководитель не утвердит приказ на установление лимита кассы (ЛК).

За превышение лимита по остатку наличности ИФНС вправе наложить сразу два штрафа (по ч. 1 ст. 15.1 КоАП РФ, и по п. 4 Письма ФНС от 09.07.2014 № ЕД-4-2/13338):

- на юридическое лицо — в размере от 40 000 до 50 000 руб.;

- на должностное лицо — в размере от 4000 до 5000 руб.

Обратите внимание, что просто издать приказ на утверждение ЛК с указанием произвольной суммы недопустимо. Необходимо самостоятельно рассчитать, какую сумму наличных можно хранить в кассе. Причем законодатели предусмотрели два варианта расчета.

Важно: есть исключения

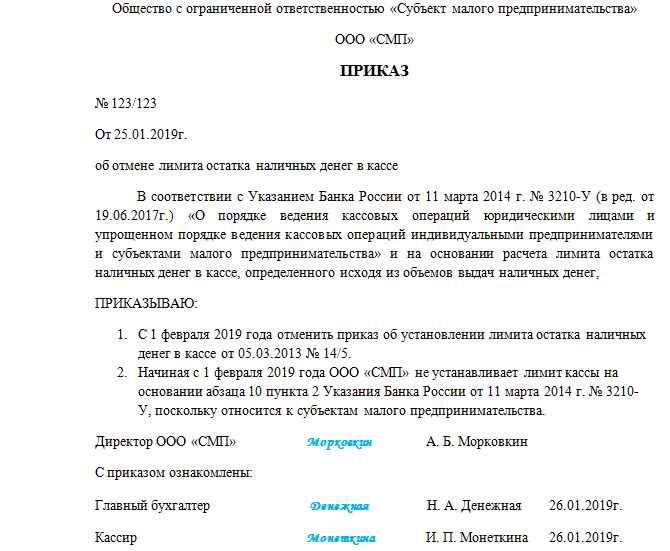

Рассчитывать, утверждать и соблюдать ЛК обязаны далеко не все экономические субъекты. Так, вправе не утверждать лимит остатка наличных денег в кассе ИП (индивидуальные предприниматели), а также субъекты малого предпринимательства. Простыми словами, ИП и СМП могут хранить наличность в кассе в неограниченном количестве. Такие нормативы закреплены в пункте 2 Указаний № 3210-У и действуют с 01.06.2014.

Специальный приказ об отсутствии лимита кассы (образец ниже) издавать не обязательно. Однако наличие такого распорядительного документа позволит избежать многочисленных вопросов и споров с контролерами из ФНС.

Обратите внимание, что в отношении индивидуальных предпринимателей установлены дополнительные привилегии в части ведения кассовых операций. Так, ИП вправе не оформлять кассовые документы, такие как приходные и расходные ордера (ПКО, РКО). Также ИП освобождены от ведения главного учетного регистра — кассовой книги (пп. 4.1 и пп. 4.6 п. 4 Указаний № 3210-У).

Особенности расчета

Итак, рассчитать ЛК можно двумя способами: по суммам поступлений наличности либо по суммам выбытия. Все зависит от того, какие операции преобладают в конкретном экономическом субъекте.

Например, если компания только получает выручку наличностью, а иные расчеты производит по безналичному расчету, то следует исчислять ЛК по методу поступлений.

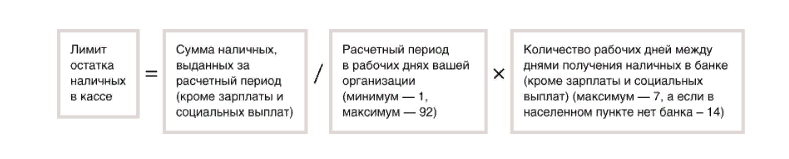

Формула расчета:

Расчетным периодом можно принять абсолютно любой промежуток времени от одного до 92 дней. Причем год не имеет никакого значения, расчетный период может быть взят и за текущий год, и за любые предшествующие финансовые периоды.

Количество дней между днями сдачи денег в банк определите исходя из договора на банковское обслуживание, перерывов между инкассациями (при наличии) либо по фактическим промежуткам.

Обратите внимание, что для данного значения имеются ограничения. Так, если ваша организация находится в местности, где отсутствует отделение банка, то промежуток не может превышать 14 рабочих дней. В остальных случаях промежуток ограничен максимум 7 рабочими днями. Но чем больше количество дней в промежутке для расчета, тем больше сумма ЛК.

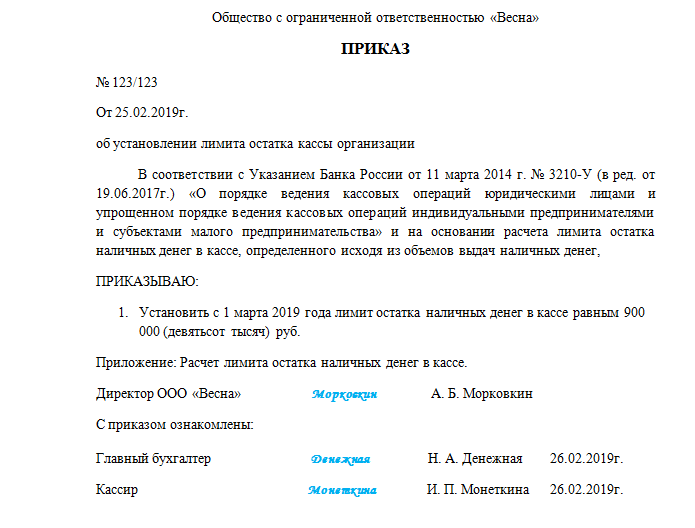

Расчет лимита кассы на 2020 год, образец.

ООО «ВЕСНА» работает без выходных.

Выручка за 20.02.2019 составила 300 000 руб. (наибольшая сумма наличных за день); за период с 11.08.2018 по 22.09.2018 — 1 500 000 руб.

Наличные деньги вносят на расчетный счет в банке один раз в три дня — это постоянный показатель. А вот расчетный период может существенно повлиять на размер ЛК.

Вариант 1. В ООО «ВЕСНА» определен расчетный период как один день — 20.02.2019, лимит остатка наличных составит 900 000 руб. (300 000 руб. / 1 дн. × 3 дн.).

Вариант 2. В ООО «ВЕСНА» установлен расчетный период с 11.08.2018 по 22.09.2018, составляющий 43 дня, лимит остатка кассы составит 104 651,16 руб. (1 500 000 руб. / 43 дн. × 3 дн.).

И наоборот, если основная часть операций с наличностью — это выдача из кассы, за исключением выдачи зарплаты, стипендий и иных социальных выплат, то применяйте метод выбытий. При условии, что компания не получает выручку наличными деньгами.

Расчет проводите по формуле:

Расчетный период и промежуток между инкассациями для подсчета определяйте в аналогичном порядке. В сумму операций по выбытию наличности не включайте выплату заработной платы, стипендий, пособий и иных социальных выплат. Допустимо использовать для расчета лимита кассы онлайн-калькулятор.

Как утвердить

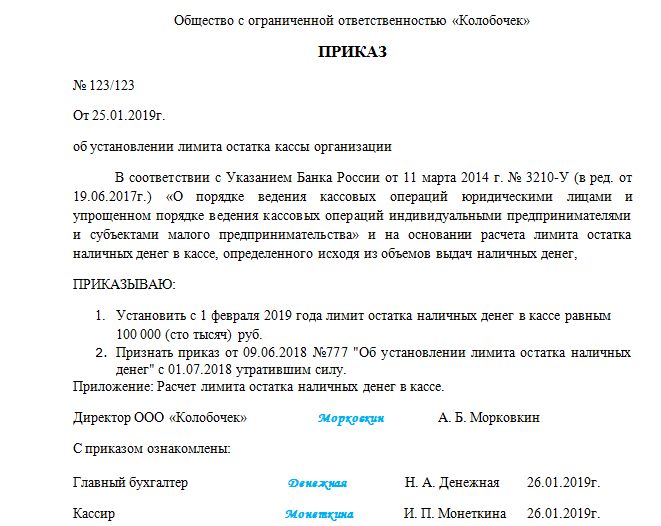

Допустим, сумма ЛК исчислена, но этого для работы недостаточно. Требуется утвердить приказ на лимит кассы на 2020 год, образец:

Обратите внимание, что для данного вида распоряжений не предусмотрена унифицированная форма. Следовательно, оформите распорядительный документ в произвольной форме.

Если у организации уже утвержден ЛК. Например, расчет был проведен в 2016 году. Но в текущем, 2020, году компания увеличила обороты, и действующего лимита недостаточно для бесперебойной и продуктивной работы. В таком случае требуется приказ об отмене лимита кассы. Отметим, что можно издать два распоряжения: первый приказ на отмену устаревшего норматива, а второй — на утверждение нового ЛК. Либо можно объединить два распоряжения в одном документе. Образец: