Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ КБК по НДС за 1 квартал 2022 года:

- основной платеж — 18210301000011000110;

- пени — 18210301000012100110;

- штрафы — 18210301000013000110.

Для начала приведем таблицу КБК пеней и штрафов по НДС на 2022 год для налогоплательщиков.

| Наименование платежа | КБК для перечисления налога | КБК пени по НДС для юридических лиц в 2022 году | КБК для перечисления штрафа |

|---|---|---|---|

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России из стран ЕАЭС | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России из других стран (администратор платежей — ФТС России) |

153 1 10 09000 01 1000 110 |

153 1 10 09000 01 2100 110 | 153 1 10 09000 01 3000 110 |

По коду 18210301000010000110 налог не платят. Правильный код бюджетной классификации для уплаты налога на добавленную стоимость на товары, реализуемые в РФ, — 182 1 03 01000 01 1000 110.

КБК для юридических лиц в 2022 году

Порядок формирования кодов бюджетной классификации утверждает Минфин в Приказе № 85н от 06.06.2019. А в Приказе Минфина № 75н от 08.06.2021 указано, какой налог 18210301000011000110 — НДС на товары, реализуемые на территории России. В 2022 году коды для юридических лиц не изменились. Они по-прежнему указываются в зависимости от вида операции.

К примеру, КБК для косвенного НДС при импорте из Белоруссии или Казахстана — 182 1 04 01000 01 1000 110. А код при ввозе продукции из других стран (не членов ЕАЭС) — 153 1 10 09000 01 1000 110. Этот налог платят через таможню.

КБК пени и штрафы в 2022 году

При уплате пеней и штрафов коды классификации отличаются на две цифры от тех, что предназначены для перечисления самого налога. Пени начисляют за каждый день просрочки. Для уплаты пеней по налогу на добавленную стоимость коды такие:

- пени по налогу от продаж в России — 182 1 03 01000 01 2100 110;

- пени по импорту из стран ЕАЭС — 182 1 04 01000 01 2100 110;

- пени по импорту из других стран — 153 1 10 09000 01 2100 110.

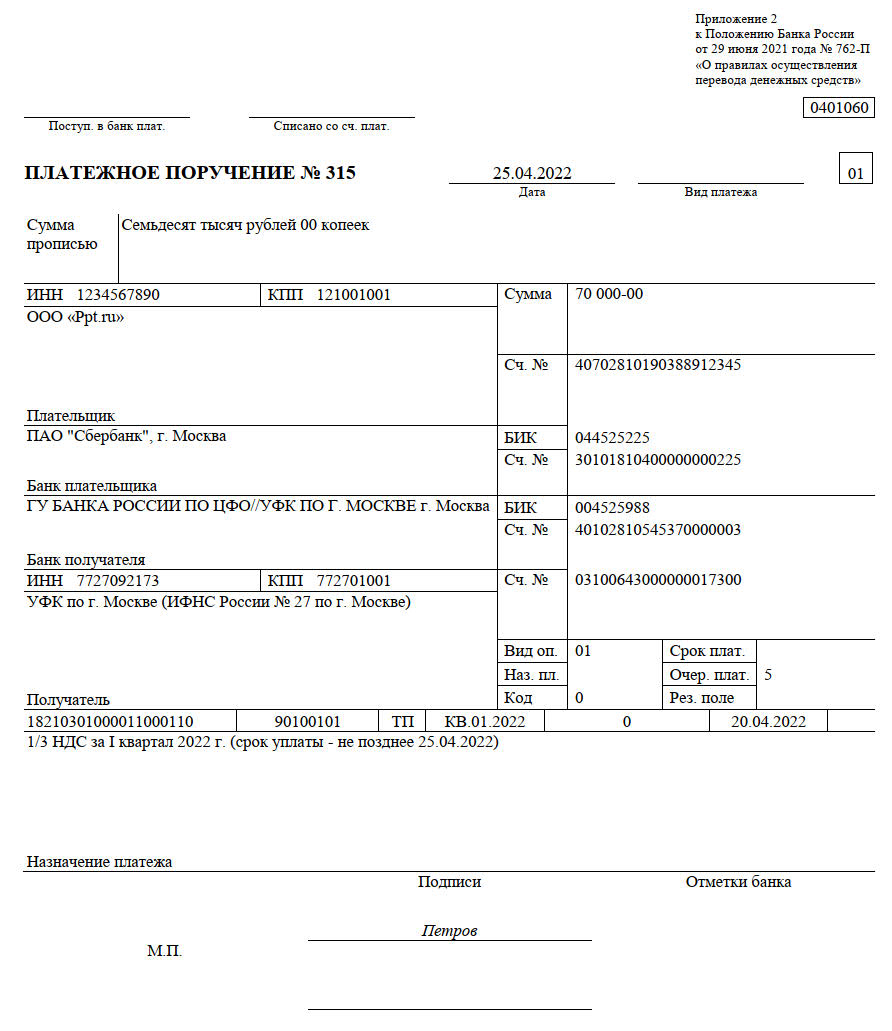

Актуальный пример платежного поручения с КБК для пени в 2022 году:

Актуальный бланк и образец этого документа есть в КонсультантПлюс Скачать бесплатно

Штраф выписывают однократно при грубом нарушении сроков уплаты налога. Если вам предъявили штраф за неуплату, то сумма переводится на следующие КБК:

- при продажах в России — 182 1 03 01000 01 3000 110;

- штраф при неуплате налога по импорту из стран ЕАЭС — 182 1 04 01000 01 3000 110;

- штраф при импорте из других стран — 153 1 10 09000 01 3000 110.

Заметьте, что при уплате пеней и штрафов в КБК изменяются цифры в предпоследнем блоке. Остальные значения остаются такими же, как в основном коде.

КБК по НДС для налогового агента в 2022 году

Налоговым агентом по налогу на добавленную стоимость фирма становится, если:

- берет в аренду имущество у органов государственной власти и МСУ;

- покупает товары (услуги, работы) у иностранных фирм, не состоящих в РФ на налоговом учете, и продает в России;

- покупает казенное имущество на территории РФ (кроме выкупа арендованного имущества субъектами малого предпринимательства с 01.04.2011);

- продает российское имущество по решению суда при условии, что собственник — плательщик НДС (кроме имущества банкрота);

- выступает посредником при продаже товаров (работ, услуг, прав) иностранными фирмами, не зарегистрированными в России.

Налоговый агент удерживает НДС со своего контрагента и переводит в бюджет. Размер ставки зависит от вида товаров, которые фирма покупает и продает в РФ. Иногда налог включают в цену товаров контрагента. Если нет, то налоговый агент его рассчитывает и включает в цену. Начисляется он в день оплаты купленных товаров, а уплачивается в бюджет по итогам квартала каждый месяц равными долями (по 1/3) до 25-го числа. Кроме случаев взаимодействия с иностранными фирмами — нерезидентами РФ. Тут налоговый агент переводит сумму налога в бюджет вместе с выплатой денежных средств. В противном случае банки не принимают платежные поручения.

При перечислении сумм в качестве налогового агента в платежном поручении укажите:

- статус плательщика — налоговый агент (код 02) в поле 101;

- КБК по НДС налогового агента в 2022 году для юридических лиц — 182 1 03 01000 01 1000 110 в поле 104.

КБК налогового агента такой же, как у юрлица — плательщика налога.

Платежное поручение на уплату НДС

Бланк платежного поручения утвержден Положением ЦБ РФ № 762-П от 29.06.2021. А порядок заполнения платежек приведен в Приказе Минфина № 107н от 12.11.2013.

Пошагово разберем основные реквизиты для оплаты НДС за 1 квартал 2022 года.

Шаг 1. Статус плательщика, сумма налога.

Статус плательщика вписывают в строку 101:

- 01 — для юридических лиц;

- 13 — для ИП;

- 06 — для уплаты НДС при ввозе товаров;

- 02 — для налоговых агентов.

Сумма налога округляется до рублей. В строку «вид операции» всегда ставят код 01. Значение «очередность платежа» для НДС — 5.

Шаг 2. УИН.

В поле 22 ставят значение УИН — 0. Строку 110 с названием «тип платежа» теперь заполнять не нужно. По требованию ФНС, банки принимают платежки с пустым значением этого поля.

Шаг 3. КБК.

Код бюджетной классификации заносится в строку 104 платежного поручения. Для уплаты самого налога:

- 182 1 03 01000 01 1000 110 — при продажах в РФ;

- 182 1 04 01000 01 1000 110 — при импорте из ЕАЭС;

- 153 1 10 09000 01 1000 110 — при импорте из других стран.

Напоминаем, что КБК для уплаты штрафов и пеней другие.

Шаг 4. Основание платежа.

В строку «основание платежа» ставят значение ТП (текущий период). Также указывают квартал, за который происходит уплата налога.

Шаг 5. Номер и дата документа.

В строку «номер документа» надо поставить 0. «Дата документа» — день подписания налоговой декларации.

Шаг 6. ОКТМО и назначение платежа.

ОКТМО указывается обязательно. Если код неизвестен, уточните его в налоговой инспекции или на сайте ФНС. Строка «назначение платежа» заполняется произвольно. Рекомендуется вписать фразу: «уплата НДС за 1 (2, 3) квартал 2022 года».

КБК по НДС при импорте из Белоруссии

Белоруссия, Казахстан и Россия 29.05.2014 образовали Евразийский экономический союз (ЕАЭС) для создания единой экономической политики и упрощения движения товаров между странами. Кроме того, действует Таможенный союз, который объединяет страны для взаимной торговли без дополнительных пошлин и устанавливает единое регулирование внешней торговли с третьей стороной. К договору о ЕАЭС присоединились Армения и Кыргызская республика. НДС в особом порядке уплачивают российские налогоплательщики при взаимодействии с 4 сторонами:

- Белоруссия;

- Казахстан;

- Армения;

- Кыргызстан.

При ввозе товаров в Россию с территории Белоруссии и стран ЕАЭС НДС обязаны уплатить не только организации, которые работают на основном режиме налогообложения. Налог на добавленную стоимость перечисляют и компании на спецрежимах, которые обычно от его уплаты освобождены. Причем он платится не на таможне, а перечисляется в налоговую инспекцию.

«Ввозной» НДС — косвенный налог. Порядок его уплаты при импорте из стран ЕАЭС прописан в протоколе, который прилагается к договору о союзе.

Эксперты КонсультантПлюс разобрали, как платить НДС при импорте из стран ЕАЭС. Используйте эти инструкции бесплатно.

В статье 150 НК РФ приведен список товаров, при ввозе которых косвенный платеж не рассчитывается (медицинские и прочие). Но даже при ввозе таких товаров импорт надо подтверждать, подавая в ИФНС декларацию по косвенным налогам, заявление и документы о ввозе.

НДС при ввозе из Белоруссии рассчитывается по формуле:

«Ввозной» НДС = (цена товара + сумма акциза (если есть)) × ставку (10% или 20%).

Если цена товара в иностранной валюте, то ее пересчитывают на рубли по курсу ЦБ на дату принятия товаров к учету.

До 20-го числа месяца, идущего за месяцем принятия ввезенных товаров к учету, нужно:

- Уплатить НДС в ИФНС по КБК 182 1 04 01000 01 1000 110.

- Подать декларацию по косвенным налогам (электронно при численности работников больше 100 человек, если меньше — можно на бумаге).

- Подать заявление о ввозе товаров и уплате налога (можно электронно).

- Предоставить заверенные копии документов о ввозе товаров: счета-фактуры, договор, накладные (можно электронно, если они составлены по формату, утвержденному ФНС).

- Предоставить заверенную копию банковской выписки, подтверждающей уплату налога.

Популярные вопросы FAQ

Разберем популярные вопросы, касающиеся указания КБК при уплате НДС.

В КБК по НДС ошибка — что делать?

Ошибка в КБК при заполнении налоговой декларации — редкость. Большинство организаций используют для заполнения деклараций компьютерную программу, которая заносит нужные реквизиты без участия пользователя. Неточности в платежных поручениях более вероятны. И при неверном КБК деньги попадают не в тот бюджет или остаются в невыясненных платежах. Если бухгалтер заметил неточность, ее легко исправить. Подайте в ИФНС заявление об уточнении реквизитов платежа. На его основании налоговая служба переведет сумму на нужный КБК, причем по дате уплаты налога. Пени аннулируются, если инспекция уже их начислила. Если ошибка осталась незамеченной и заявление вы не подали, то ИФНС насчитает пени и выпишет штраф за неуплату налога. При подаче декларации вовремя и правильно посчитанном налоге, но несвоевременной уплате в бюджет штраф не назначат, только пени.

Что вписать в строку «назначение платежа» и какой код поставить в графе «статус» при импорте товаров из Белоруссии?

НДС при ввозе товаров из Белоруссии переводится на КБК 182 1 04 01000 1000 110.

В строке «назначение платежа» укажите: НДС на товары, ввозимые на территорию РФ.

В графе «статус плательщика» — код 06.

Можно ли принять к вычету НДС, уплаченный при ввозе?

Если налогоплательщик на основной системе, то есть, кроме «ввозного», платит и «внутренний» НДС, то разрешается принять налог к вычету. Это делается на основании документов, подтверждающих уплату налога.

Организации и ИП на спецрежимах, не отчисляющие «внутренний» налог, включают «импортный» в стоимость ввезенных товаров или услуг при продаже.