Важно

Выпустили новые указания по заполнению формы № П-4

Важно

Выпустили новые указания по заполнению формы № П-4

Основное средство подлежит списанию в случае его выбытия: продажи, ликвидации, в иных случаях. Как документально оформить списание, как отразить бухгалтерском и налоговом учете, расскажем в нашей статье, приведем примеры документации, в том числе пример приказа на списание основных средств.

Навигация

Принятие на учет, движение и выбытие основных фондов регламентируется в бухгалтерском учете ПБУ 6/01 «Учет основных средств» (Приказ Минфина 26н от 30.03.01) и Методическими указаниями по бухгалтерскому учету основных средств (ОС) (Приказ Минфина 91н от 13.10.03).

Списание стоимости имущества с учета производится в случае его выбытия или неспособности приносить экономические выгоды в будущем. Выбыть объект может в случае:

- продажи;

- дарения;

- прекращения использования из-за морального или физического износа;

- ликвидации при чрезвычайной ситуации;

- выявления недостач при инвентаризации;

- передачи в виде вклада в уставный капитал другой компании;

- иных случаях.

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

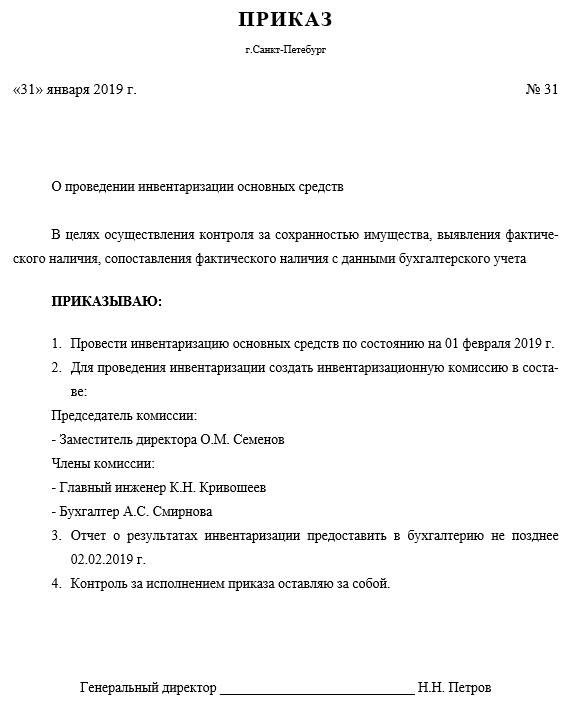

Образец приказа на инвентаризацию основных средств

Ремонт, модернизация и реконструкция

Чтобы ОС можно было эксплуатировать длительный период, необходимо проводить его ремонт. В ходе ремонта не улучшаются характеристики объекта, а лишь поддерживается его жизнеспособность. Затраты на ремонт относятся к расходам текущего периода и в бухгалтерском и в налоговом учете (п.1 ст. 260 НК РФ).

Модернизация или реконструкция оборудования проводится в целях улучшения характеристик его работы, мощности, увеличения срока полезного использования или изменения его назначения. Расходы на проведение таких работ учитываются как капитальные вложения и увеличивают стоимость модернизируемого объекта (п. 27 ПБУ 6/01, п. 2 ст. 257 НК РФ).

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ).

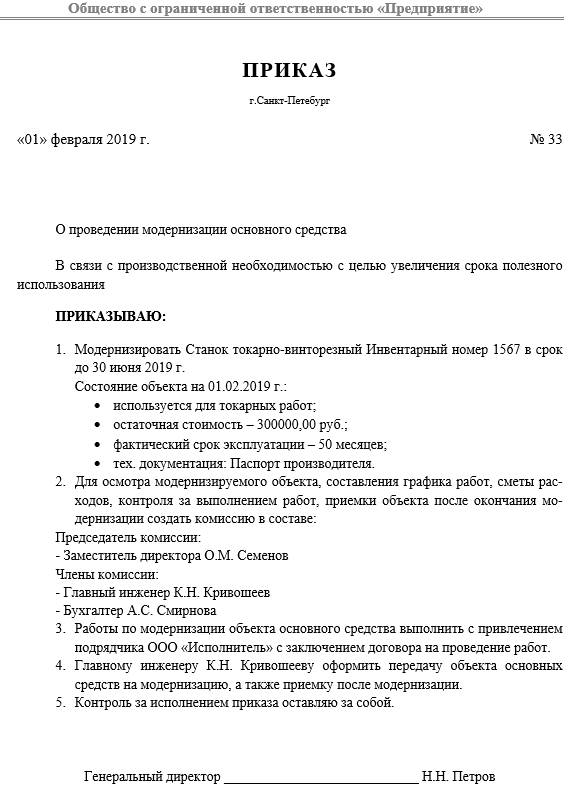

Образец приказа на модернизацию основного средства

Консервация

В период простоя ОС может быть переведено на консервацию. Данная процедура включает комплекс мероприятий по сохранению целостности и исправности имущества, пока его не начнут использовать в деятельности вновь.

Порядок консервации объектов разрабатывается и утверждается организацией самостоятельно. Следует иметь в виду, что перевод на консервацию простаивающего оборудования не является обязанностью компании, такое решение принимается руководством компании.

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ст. 322 НК РФ).

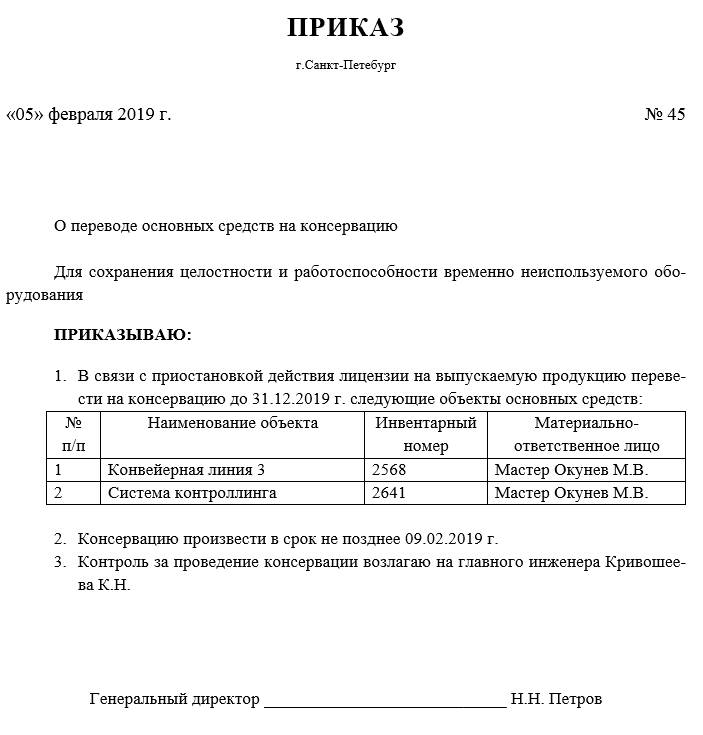

Образец приказа о консервации основных средств

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

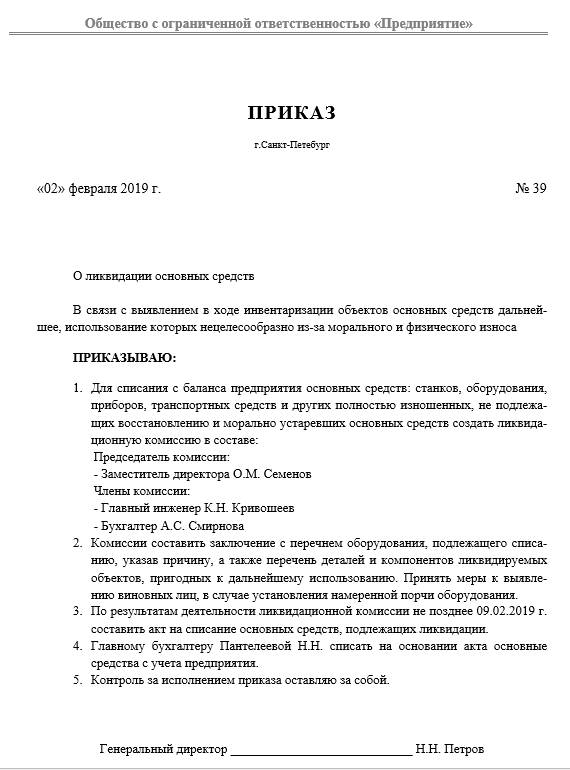

Образец приказа о списании основных средств

Приказ на инвентаризацию основных средств

Приказ на модернизацию основного средства

Приказ о консервации основных средств

Приказ о списании основных средств

Приказ Минфина России от 30.03.2001 N 26н

Постановление Госкомстата РФ от 21.01.2003 N 7

Приказ Минфина РФ от 13.10.2003 N 91н

Приказ Минфина РФ от 13.06.1995 N 49

Статья 257 НК РФ. Порядок определения стоимости амортизируемого имущества

Статья 260 НК РФ. Расходы на ремонт основных средств и иного имущества

Статья 322 НК РФ. Особенности организации налогового учета амортизируемого имущества