Срочно

ФНС продлила пилот по сдаче отчетности через сайт

Срочно

ФНС продлила пилот по сдаче отчетности через сайт  Важно

МВД утвердило новые формы уведомлений по иностранным работникам

Важно

МВД утвердило новые формы уведомлений по иностранным работникам

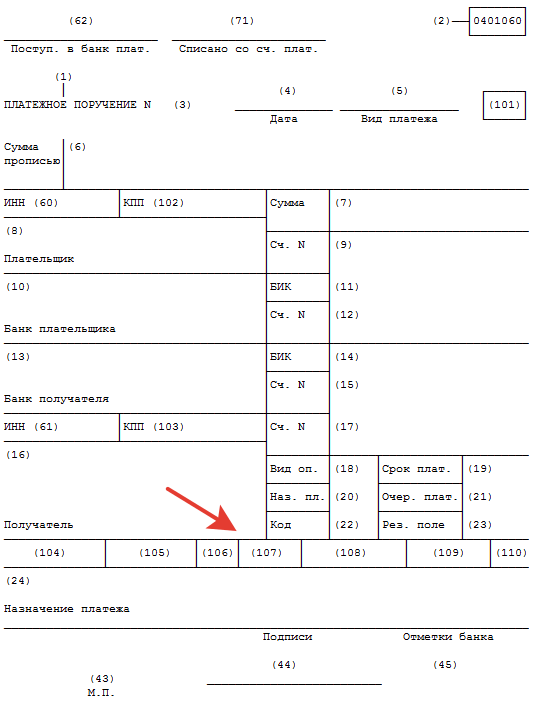

Налоговый период в платежном поручении, или Как заполнить поле 107

Налоговый период 107 в платежном поручении — это специальный числовой код, позволяющий идентифицировать временной промежуток, за который перечисляются деньги. В статье расскажем, как правильно определить значение этого кода, и разберем спорные ситуации по заполнению этого поля.

Содержание

Что это такое

Если компания или предприниматель перечисляет налог, сбор, взнос или иной фискальный платеж в бюджет, то платежное поручение составляется в особом порядке. В таком случае заполняют «налоговую строку» — совокупность полей с 104 по 110. Поле «Налоговый период» (107) тоже относится к этой строке.

Рассмотрим подробнее, что значит налоговый период 107 и как его расшифровать.

Этот код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». Знак «Х» обозначает конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Подробнее: что такое налоговый период

Как определить значение периода

По действующим правилам по заполнению платежных поручений, утвержденных положениями Банка России от 19.06.2012 № 383-П и уточненных приказом Минфина РФ № 107н, расшифровка налогового периода 107 принята следующая:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле указывают «МС.08.2020».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В этом значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). К примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2020 в поле пишут: «КВ.02.2020».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020».

- «ГД.00.ГГГГ» — если оплата производится один раз в год. Например, если перечисляется итоговый транш по налогу на прибыль за 2020 г., то в платежке указывают «ГД.00.2020».

К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0. Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Как определить код для оплаты НДФЛ

Если налог на доходы физических лиц оплачивает организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при уплате НДФЛ за сентябрь этого года в платежке указывают «МС. 09.2020».

Если оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Например, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков этой категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ ИП за самого себя необходимо указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2020 года, в поле 107 вносят 15.07.2020.

Особые случаи

Чиновники определили, что такое налоговый период при оплате налога и как его указать в платежном поручении для отдельных ситуаций:

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п. 107 укажите конкретную дату, то есть дату перечисления денежных средств.

- Таможня. Для оплаты таможенных пошлин и иных сборов в п. 107 укажите код таможенного органа. Такие указания представило Казначейство РФ в письме от 10.08.2017 № 07-04-05/05-660.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите 0.

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В такой ситуации придется обратиться в ФНС, чтобы уточнить реквизиты платежа. Как это сделать — читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

Заполнение платежки онлайн

Если вы пользуетесь сервисами Сбербанка, например, «Бухгалтерия онлайн», пользователям базового тарифа подскажут, как готовить и сдавать отчетность, акты, накладные, платежки, в том числе как заполнить налоговый период 107 в Сбербанк Онлайн при оплате налога.