Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Как вернуть НДС при экспорте товара

Возврат НДС при экспорте товара — это процедура возмещения налогов из бюджета, которая совершается в отношении экспортируемых товаров. Разберемся, как правильно оформить возврат налога на добавленную стоимость при экспорте товаров.

Содержание

Общие правила

Действующая редакция НК РФ предусматривает налогообложение экспортируемых товаров по ставке 0 % в части НДС. То есть продукция, реализуемая за пределами России, подлежит обложению по нулевой льготной ставке. Однако отстаивать свое право на данную категорию льготы придется документально. Для этого следует подать в ИФНС налоговую декларацию по НДС за соответствующий квартал, договор поставки продукции, а также таможенную декларацию со специальными отметками (выпуск разрешен и товар вывезен).

Довольно часто у налогоплательщика-экспортера возникает ситуация, когда сумма налога к уплате за отчетный период ниже, чем сумма вычета по НДС. В таком случае у компании возникает право на возврат НДС при экспорте товара из бюджета. Возникшую разницу можно вернуть двумя способами: в общем либо в заявительном порядке (п. 2 ст. 173, ст. 176, ст. 176.1 НК РФ). Как правильно действовать в каждом случае, расскажем далее.

Общий порядок возврата

Итак, организация осуществляет экспорт товара, возврат НДС из бюджета решено осуществить в общем порядке. Что делать — пошаговая инструкция.

Шаг 1. Подготовьте налоговую декларацию по НДС за отчетный квартал. Проверьте правильность заполнения документа.

Шаг 2. Подготовьте подтверждающие документы. Это договор поставки и таможенная декларация с отметками российской таможни. Обратите внимание, что если договор поставки (соглашение, контракт) был ранее предоставлен в ФНС, то дублировать контракт не обязательно. Достаточно направить в ИФНС соответствующее уведомление.

При экспорте на территорию ЕАЭС достаточно контракта, заявления о ввозе товаров и уплате косвенных налогов (с отметкой фискального органа принимающего государства). Форма заявления утверждена Приказом ФНС России от 19.11.2014 № ММВ-7-6/590@. Также приложите документы, подтверждающие факт ввоза продукции на территорию ЕАЭС.

Шаг 3. Примите решение: возврат или зачет возникшей переплаты по НДС.

Напомним, что налогоплательщик вправе вернуть излишне уплаченные налоги из бюджета либо зачесть переплату в счет будущих платежей. Обратите внимание, что данные действия недоступны, если за налогоплательщиком числится задолженность по данным фискальным обязательствам.

В зависимости от принятого решения, подготовьте соответствующе заявление (о возврате или о зачете). Обратите внимание, что формы заявлений обновлены, и старые бланки использовать в работе недопустимо. Новые форматы утверждены Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (ред. от 30.11.2018).

Примеры документации

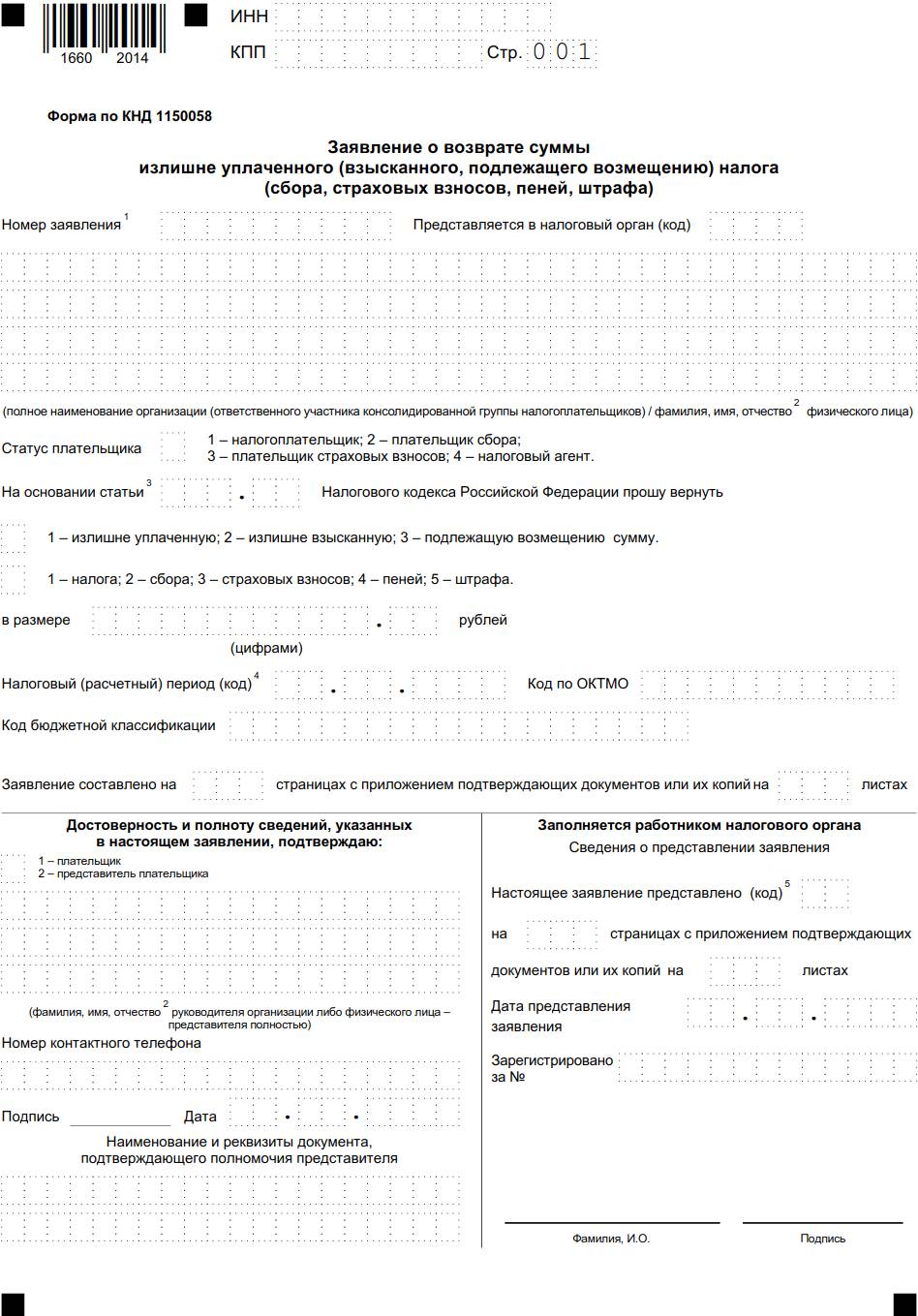

Бланк на возврат НДС при экспорте из России

Бланк для зачета

Шаг 4. Дождитесь решения ФНС. Обратите внимание, что сроки проведения камеральных проверок инспекцией сокращены. Так, если документы были поданы до 03.09.2018, то срок рассмотрения составляет три месяца. Документация, поданная уже после 03.09.2018, будет на рассмотрении два календарных месяца (п. 2 ст. 88 НК РФ).

Если налоговики не выявят нарушений, то переплату по НДС вернут на расчетный банковский счет, указанный в заявлении на возврат КНД 1150058, либо зачтут по заявлению на зачет КНД 1150057.

Заявительный порядок возврата НДС

Заявительный порядок позволяет получить возмещение уплаченного налога до окончания камеральной проверки. Данной привилегией могут воспользоваться практически все категории налогоплательщиков, которые предоставили банковскую гарантию либо специальное поручительство.

Организации, которые за два предшествующих года уплатили налогов в бюджет на сумму более чем 2 миллиарда рублей, могут обойтись и без поручительства. Обратите внимание, для резидентов порта Владивосток и ОСЭР предусмотрены дополнительные условия (пп. 1, 3, 4 п. 2 ст. 176.1 НК РФ).

Порядок действий будет следующий.

Шаг 1. Заполните декларацию по НДС, подготовьте подтверждающие документы по аналогии с общим порядком возврата.

Шаг 2. Оформите банковскую гарантию или поручительство.

Банковская гарантия должна быть безотзывной и непередаваемой. Ее может выдать ВЭБ РФ либо иной банк, поименованный в соответствующем списке Центробанка РФ. Срок действия гарантии не может быть менее 10 месяцев с момента подачи декларации в ФНС. Сумма гарантии не может быть меньше суммы налога, возмещаемого в заявительном порядке (возместить можно всю сумму либо ее часть). В документе должны быть обозначены обязательства банка возместить ФНС сумму налога, если налогоплательщик уклонится от этого.

Поручительство также допустимо при применении заявительного порядка. Однако поручитель должен отвечать следующим требованиям: это исключительно российская организация, не имеющая задолженностей по налогам; не находящаяся в стадии ликвидации, реорганизации, банкротства; уплатившая в ФНС не менее 2 миллиардов рублей налогов и сборов за предшествующие 2 года до заключения договора поручительства; сумма обязательств по поручительству не может превышать 50 % от стоимости чистых активов организации. Сумма договора поручительства должна полностью покрывать сумму НДС, возмещаемого в заявительном порядке. Срок действия — не менее 10 месяцев с подачи декларации.

Шаг 3. Подайте весь пакет документов в ФНС.

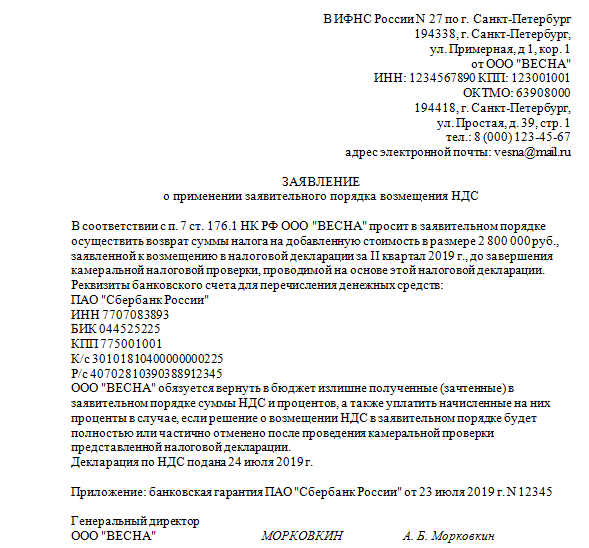

Шаг 4. Не позднее пяти рабочих дней с момента подачи документов подайте в ИФНС соответствующее заявление о применении заявительного порядка на возврат НДС при экспорте (Санкт-Петербург, компания ООО «Весна», пример заполнения ниже). Данное заявление подготовьте в произвольной форме. Обязательно укажите банковские реквизиты счета, на который будет отправлен возврат НДС.

Пример заявления на возврат налога в заявительном порядке