Важно

Российские сайты теряют сертификаты безопасности: что делать

Важно

Российские сайты теряют сертификаты безопасности: что делать  Срочно

Утильсбор на автомобили предложили заморозить

Срочно

Утильсбор на автомобили предложили заморозить

Хранение первичной бухгалтерской документации

Хранение первичной документации — это особое требование действующего российского законодательства в сфере бухгалтерского и налогового учета. Обеспечить сохранность данных необходимо в течение конкретного времени. Если этого не сделать, то проблем с ФНС не избежать. Разберемся, какие документы и сколько нужно хранить, чтобы не допустить санкций от контролеров.

Содержание

Любая хозяйственная операция в жизнедеятельности экономического субъекта должна быть подтверждена документально. Иначе факт не может быть отражен в учете. Для этих целей предусмотрена отдельная категория документации — первичный документ. Первичка — это формуляр, определяющий обстоятельства, условия и характеристики конкретного факта хозяйственной жизни организации. Информация из первичных бланков является основой для внесения в учетные регистры и затем — составления финансовой отчетности. Также первичка является подтверждением правильности и правомерности исчисления налогов, сборов и взносов.

Именно поэтому организации так важно обеспечить сохранность документов. Причем для выполнения этой цели предусмотрены свои особенности и требования.

Порядок и правила хранения

Законодательные нормативы определяют лишь общие рекомендации по организации хранения документации в учреждениях. Индивидуальные принципы должны быть закреплены в каждом экономическом субъекте самостоятельно. В организации следует утвердить специальный порядок или правила хранения бухгалтерской документации. При разработке положения руководствуйтесь:

- Положением о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 № 105, которое устанавливает правила хранения первичных документов в государственных (муниципальных) учреждениях.

- Федеральным законом № 125-ФЗ.

- Основными правилами работы архивов организаций (одобрены Решением Коллегии Росархива от 06.02.2002).

- Приказом Минфина № 256н от 31.12.2016.

- Приказом Минкультуры России № 558 от 25.08.2010.

- Иными распоряжениями вышестоящих министерств, ведомств и отраслевыми приказами.

По общим рекомендациям, в компании следует определить ответственного работника, в обязанности которого будет входить ведение архивного дела. Для обеспечения сохранности обычно отводится отдельное помещение, соответствующее требованиям безопасности. Архивная комната или склад оборудуется стеллажами, шкафами или даже сейфом. Например, если в архиве хранятся бланки строгой отчетности.

Правила работы с первичкой следует определить в зависимости от вида документов. Например, первичные бланки могут быть оформлены не только на бумажных носителях. Электронная форма становится все популярнее. Для каждой категории бумаг разработайте индивидуальный алгоритм на хранение первичной бухгалтерской документации и ее обработку.

Бумажные формуляры

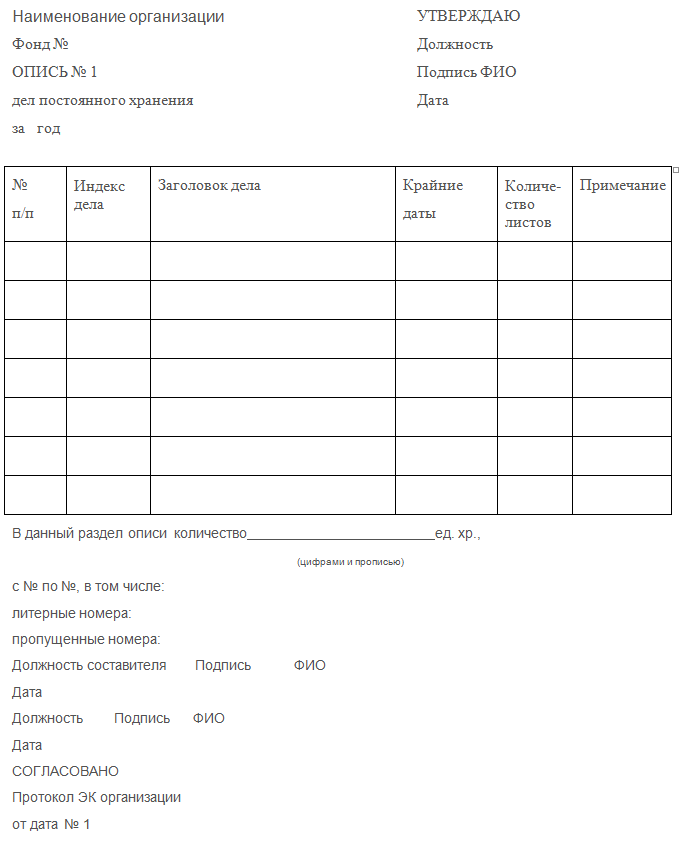

Положение о хранении бумаг должно содержать конкретные нормы и алгоритм действий. К примеру, закрепите ответственного работника бухгалтерии, который будет заниматься оформлением и передачей первички в архив. Также определите срок передачи. Например, ежегодно, до 1 апреля.

Передачу первички в архив необходимо оформить документально. Для этого составляется специальная опись. Формат сопроводительной описи разрабатывается в компании самостоятельно. Рекомендуем использовать следующие реквизиты:

- Номер по порядку.

- Индекс и заголовок дела.

- Количество листов в папке, деле.

- Срок хранения первичной бухгалтерской документации.

- Дата сдачи в архивный отдел.

- Сведения об ответственном лице (Ф.И.О., должность, подпись).

Прием документации должен быть тоже задокументирован. Для этого делается соответствующая запись в специальном регистрационном журнале. Графы регистра раскрывают информацию о фактическом поступлении бумаг (количество, наименование и индексы дел, ответственные и дата передачи).

Первичка в электронной форме

Электронные формуляры хранятся в ином порядке. Но все же индивидуальные правила хранения первичной бухгалтерской документации компания определяет самостоятельно. Общие рекомендации содержатся в новом ФСБУ (Приказ Минфина № 256н). Нормативы закреплены в Приказе Минкультуры № 558.

Предусмотрите правила хранения первичной бухгалтерской документации и внедрите их на предприятии:

- Хранение первички в электронном формате должно производиться путем создания резервной копии данных.

- Сведения в резервной копии формируются в хронологическом порядке.

- Информация должна быть сгруппирована по категориям и видам формуляров для удобства работы.

- Резервная копия создается за отдельный период времени, продолжительность которого определяется фирмой самостоятельно. Например, отчетный квартал, полугодие или год.

- Информация подлежит записи на внешний носитель данных. Например, диск, флешка или внешний жесткий диск.

- Информация удостоверяется электронной подписью уполномоченного лица. К примеру, ЭП главного бухгалтера.

- Внешний носитель следует подписать. Например, на лицевой стороне диска указать следующие реквизиты:

- дата, когда была сформирована резервная копия;

- период, за который подготовлена информация;

- вид первички;

- общий объем информации;

- порядковые номера журналов учета;

- сведения об ответственных лицах.

Хранить копии следует в сейфе или в ином, специально оборудованном помещении. Необходимо назначить ответственного работника, который будет систематически осуществлять архивирование и резервное копирование информации.

Централизованная бухгалтерия

Ведение бухгалтерского учета может быть передано сторонней фирме или, к примеру, централизованной бухгалтерии. В таком случае между компаниями оформляется договор на бухгалтерское обслуживание. Причем правила и сроки хранения бухгалтерской документации должны быть обозначены в отдельном порядке. Рекомендуется подготовить дополнительное соглашение с обслуживающей компанией.

В соглашении учтите все особенности и требования к ведению документооборота и хранения бумаг. Иначе обслуживающая фирма не будет нести ответственность за сохранность и правильность оформления документов.

Сроки хранения

Нормы налогового и бухгалтерского законодательства в вопросе о хранении документации расходятся. К примеру, статья 23 НК РФ обязывает налогоплательщика обеспечить сохранность подтверждающих бумаг в течение 4 лет. Речь идет о формулярах, используемых в расчетах сумм налогов, сборов и взносов, уплачиваемых в бюджет.

Если компания учитывает при налогообложении убытки прошлых периодов, то документацию следует хранить в течение всего срока, пока фирма уменьшает налоги.

По бухгалтерским нормам, сроки хранения документации в организации больше. Обеспечить сохранность бухгалтерской первички следует на пять лет. При условии, что этот период был проверен, то есть была проведена ревизия.

Какие сроки применять в работе? Представители ведомств определили, что никакой путаницы в вопросе нет и быть не может. В налоговом законодательстве речь идет только о той документации, которая участвует при исчислении налогообложения. А бухгалтерская — при составлении проводок и финансовой отчетности. В теории все просто. Но как на практике разделять документы на налоговые и бухгалтерские, непонятно.

Чтобы избежать проблем с контролерами, руководствуйтесь памяткой:

|

Категория документации |

Срок хранения документа |

Примечание или существенное условие |

|---|---|---|

|

Положения учетной политики компании. К таковым относят:

|

Пять лет. |

|

|

Учетные регистры и журналы бухучета, предназначенные для систематизации хозяйственных операций. Примеры формуляров:

|

Пять лет. |

При условии проведения проверки (ревизии) за соответствующий период времени. |

|

Первичные формуляры и все приложения к ним. Любые виды документов, в которых зафиксирован факт хозяйственной жизнедеятельности компании, явившийся основанием для отражения операции в бухучете. Например:

|

Пять лет. |

При условии проведения проверки (ревизии) за отчетный период. |

Исчисление срока хранения

С периодами обеспечения сохранности первички определились. Теперь обозначим, с какого момента начинать этот срок высчитывать. Если неправильно определить отсчетную точку, можно нарваться на санкции от контролеров.

В соответствии с п. 2 ст. 21.1 закона № 127-ФЗ, срок хранения документации следует исчислять с 1 января года, следующего за годом, в котором они были завершены делопроизводством.

Например, кассовый ордер был выписан в марте 2020 года. Следовательно, срок его хранения начинайте исчислять только с 1 января 2020 года. Храните кассовый ордер не менее 5 календарных лет. То есть уничтожить документ можно будет не ранее 1 января 2025 года. Но только при условии, что по отчетному периоду 2020 года была проведена ревизия. Если проверки не было, рекомендуем сохранять документацию дольше.

Ответственность и штрафы

За несоблюдение требований законодательства в части сохранности документации предусмотрены значительные штрафные санкции. Статья 120 НК РФ устанавливает следующие штрафы, если правила и сроки хранения первичной документации были нарушены:

- 10 000 рублей, если компания не предоставила бухгалтерские и налоговые документы, относящиеся к одному налоговому периоду, то есть штраф выписывают за то, что в течение налогового периода компания не вела бухгалтерский и налоговый учет;

- 30 000 рублей, если аналогичное нарушение было выявлено сразу в нескольких отчетных периодах;

- 40 000 рублей (минимум) или 20% от суммы неуплаченного налога, если отсутствующая документация привела к занижению налоговой базы.

Помимо штрафов с юридического лица, налоговики могут оштрафовать и руководителя. Например, штраф от 2000 до 3000 рублей на директора организации, в которой были нарушены правила и сроки хранения первички (ст. 15.11 КоАП РФ).

Уничтожение документов

По истечении установленных сроков от первички следует избавиться. Просто выкинуть бланки и формуляры нельзя. Как и нельзя сдать бумаги в макулатуру. Важно соблюсти требования по уничтожению документации.

Чтобы уничтожить первичку, необходимо действовать в следующем порядке:

- Создать специальную комиссию. В состав комиссии обязательно включите руководителя организации, архивного работника, главбуха и иных специалистов по желанию.

- Утвердите приказ об уничтожении. В распоряжении пропишите, какую конкретно документацию следует уничтожить.

- Проведите экспертизу. Комиссия в полном составе должна обследовать бумаги на факт истечения срока хранения.

- Составьте акт. В нем отразите заключения экспертной комиссии по рассматриваемому вопросу. Причем акт составляют в произвольной форме.

- Уничтожьте документы.

- Передайте акт об уничтожении в архив.