Важно

ФНС расширила перечень уполномоченных банков для АУСН

Важно

ФНС расширила перечень уполномоченных банков для АУСН  Срочно

Штрафы за авторизацию через иностранные сервисы вступают в силу с 7 июля

Срочно

Штрафы за авторизацию через иностранные сервисы вступают в силу с 7 июля

Документооборот в бухгалтерском учете: порядок ведения

Документооборот в бухгалтерском учете — это комплекс мер, направленных на создание, проверку, обработку и хранение информации на предприятии.

Содержание

Утверждение документооборота в организации

Основным нормативным актом, который регулирует ведение учета в организации, является закон №402-ФЗ от 6 декабря 2011 года. В закон регулярно вносятся изменения и поправки. Любой факт хозяйственной деятельности бизнеса подтверждается документально. Для бесперебойного и правильного функционирования предприятия требуется организация документооборота в бухгалтерском учете, его порядок утверждается руководителем.

Принципы работы с первичной информацией в бухучете регулируются «Положением о документах и документообороте в бухгалтерском учете», утвержденном приказом Минфина СССР №105 в июле 1983 года. Этот нормативный акт утратит силу только в январе 2022 г., согласно приказу Минфина №184 от 30 апреля 2020 г. В положении описаны требования к первичным документам, срокам их хранения и исправлению ошибок.

По закону 129-ФЗ (статья 6 пункт 3) система движения официальных бумаг на предприятии утверждается в учетной политике. Это находит подтверждение в ПБУ 1/2008 «Учетная политика».

Ответственные лица

По нормативным актам (пункт 1 статьи 7 ФЗ-402) организация бухгалтерского учета на предприятии и документооборот обеспечиваются его руководителем и главным бухгалтером. В обязанности этих лиц входит:

- своевременное и корректное оформление «первички»;

- отражение фактов хозяйственной деятельности в учете в установленные сроки;

- контроль достоверности информации.

Ответственным за организацию процесса является руководитель фирмы.

Эксперты КонсультантПлюс разобрали, как организовать делопроизводство и документооборот в организации. Используйте эти инструкции бесплатно.

Организация документооборота на предприятии

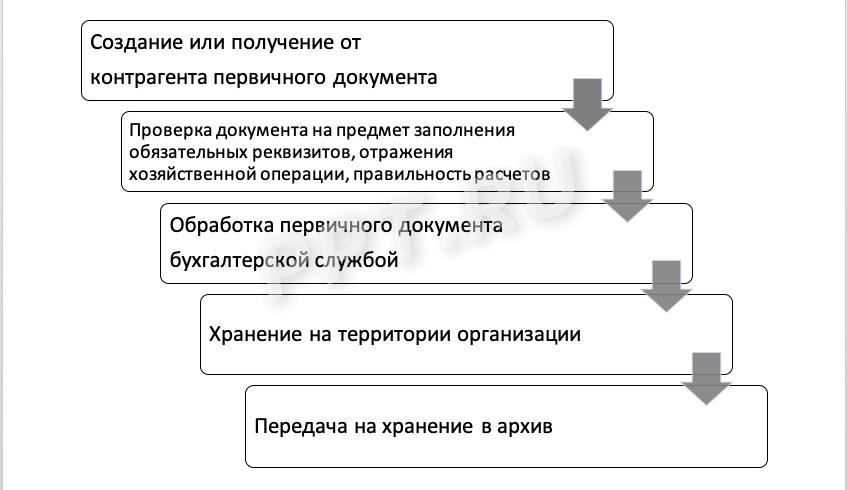

Еще одним ориентиром является стандарт ФСБУ «Документы и документооборот в бухгалтерском учете», который фиксирует требования к «первичке» и ее движениям на предприятии. Наглядная схема процесса выглядит так:

В процессе выделяются пять основных этапов, которые дополняются и дорабатываются в зависимости от условий бизнеса и требований руководства. При введении документооборота важно утвердить его график и разработать положение, в котором указать сроки и стадии движения официальных бумаг в организации.

Требования к «первичке»

Законодательство предлагает установленные формы для первичного учета, но оставляет предприятиям возможность разрабатывать и утверждать собственные формы. Любой бланк содержит ряд реквизитов, без которых является недействительным. Перечень этих требований есть в законе о бухучете.

Первичная форма содержит следующие обязательные для заполнения поля:

- название формы;

- дата ее создания;

- название и реквизиты фирмы, выпустившей документ;

- содержание хозяйственной операции;

- единицы натурального и денежного измерения;

- должности и подписи ответственных лиц.

Различают первичную и сводную бухгалтерскую документацию. Ко второй категории относят формы отчетности, они всегда регламентируются законодательно.

По форме выпуска документооборот в бухгалтерском и налоговом учете делится на бумажный и электронный. Электронная «первичка» является действительной только при заверении электронной подписью.

Хранение бухгалтерских документов

Срок хранения документации зафиксирован в законе 402-ФЗ и составляет 5 лет. После использования бланка для составления отчетности его следует подшить в хронологическом порядке и хранить в организации, пока есть необходимость в быстром доступе к нему. По истечении этого времени документацию допустимо отправить на хранение в архив.

По теме: правила регистрации и обработки входящих документов

Внесение изменений

Нередко возникает необходимость внести изменения в документацию и документооборот в бухгалтерском учете предприятия. Этот процесс регламентируется в пункте 7 статьи 9 закона 402-ФЗ. Исправления в обязательном порядке датируются и заверяются подписями ответственных лиц организации. Некорректные данные зачеркиваются таким образом, чтобы информация не читалась, а сверху пишутся новые.

Чаще требующий исправления бланк заменяется новым. Есть бланки, которые не исправляются, а только подлежат замене. К ним относятся счета-фактуры, формы кассовой дисциплины, и банковские.

Дополнительно: как вести не бухгалтерский документооборот на предприятии