Важно

Обновят заявление о финансовом обеспечении предупредительных мер по сокращению травматизма

Важно

Обновят заявление о финансовом обеспечении предупредительных мер по сокращению травматизма

Заявление о гибели или уничтожении объекта налогообложения — это документ, который налогоплательщики направляют в ИФНС, чтобы перестать начислять налог на транспортное средство или иное имущество в связи с его отсутствием. С 01.01.2022 действует новый бланк.

Навигация

Уничтожение объекта налогообложения освобождает от обязанности платить налог на имущество

Нормами статьи 362 Налогового кодекса РФ установлено, что в отношении уничтоженных транспортных средств не начисляется и не уплачивается транспортный налог. Для этого налогоплательщик извещает налоговую инспекцию об этом факте путем подачи заявления о гибели (уничтожении) транспортного средства. С 01.01.2022 аналогичный порядок освобождения от налогообложения в связи с утратой распространили на недвижимость. Федеральный закон от 02.07.2021 № 305-ФЗ внес соответствующие изменения в главу 30 НК РФ «Налог на имущество организаций» (статья 382 НК РФ).

Для недвижимости не имеет значения, по какой системе она облагается налогом на имущество — по кадастровой или среднегодовой стоимости.

Подробнее: «ФНС утвердила заявление о гибели или уничтожении объекта»

Порядок уведомления органа ФНС об утрате объекта налогообложения с 01.01.2022

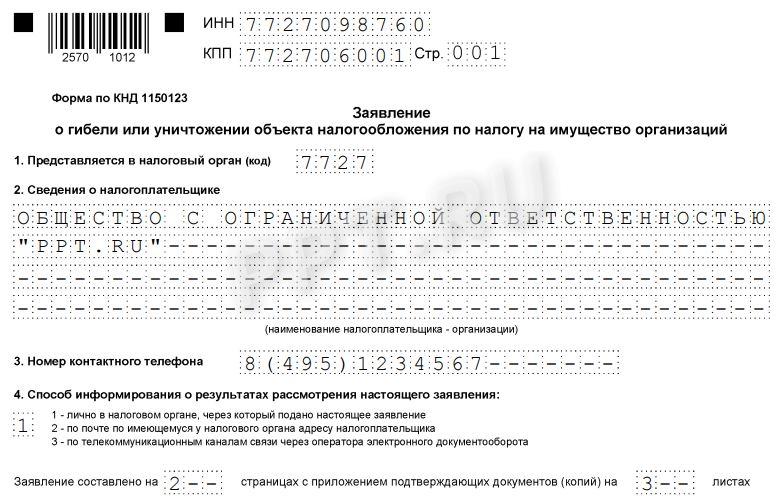

Для того чтобы организация-налогоплательщик прекратила начислять платежи в отношении уничтоженной недвижимости, ей необходимо подать в ИФНС, в которой она стоит на учете в качестве плательщика налога на транспорт или имущество, заявление о гибели (уничтожении) объекта налогообложения. Форма документа (по КНД 1150123), порядок его заполнения и формат утверждены приказом ФНС России от 16.07.2021 № ЕД-7-21/668@, она начинает действовать с 01.01.2022.

Уведомительный документ направляют в ИФНС любым удобным способом:

- по каналам ТКС через оператора в электронной форме;

- по почте или лично в инспекцию на бумаге.

Возможность передачи документа формы КНД 1150123 через личный кабинет налогоплательщика на сайте ФНС пока не предусмотрена.

К нему обязательно прикладывают документы, подтверждающие факт гибели или уничтожения недвижимости с указанием причины, выданные уполномоченными органами или организациями:

- государственным пожарным надзором;

- организацией-подрядчиком (акт о сносе капитального строения);

- кадастровым инженером (акт обследования);

- и т.п.

В нем указывают:

- Наименование и реквизиты организации (ИНН, КПП, юридический адрес).

- Номер контактного телефона.

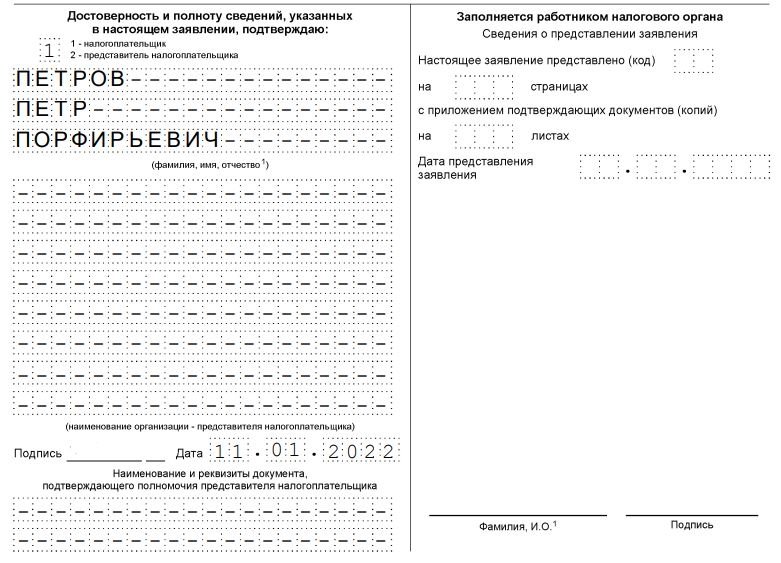

- Данные уполномоченного лица организации (руководителя).

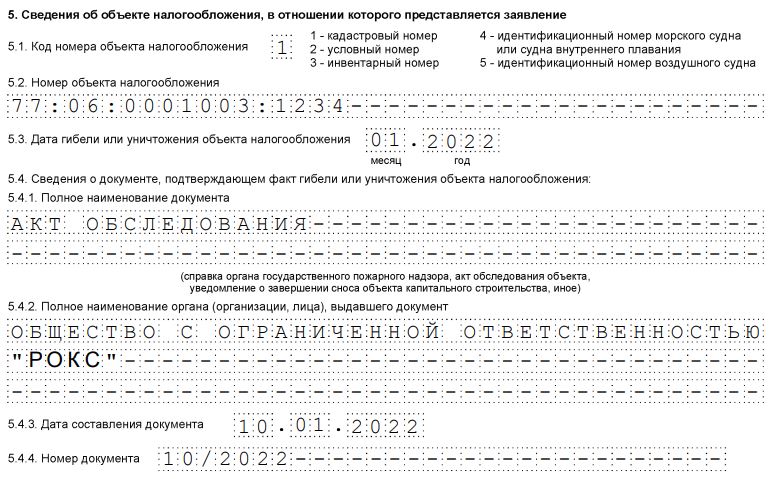

- Сведения об объекте недвижимости (учетные данные, кадастровый номер и т.п.).

- Дату утраты.

- Данные документа, подтверждающего факт утраты (наименование составителя, номер и дату составления).

Налоговики рассматривают поданное заявление в течение 10 дней, после чего направляют налогоплательщику уведомление о принятом решении:

- о прекращении исчисления платежей на имущество;

- об отказе в прекращении исчисления в связи с отсутствием для этого основания.

Отрицательное решение принимают в том случае, если документы, подтверждающие гибель или уничтожение недвижимости, составлены неуполномоченным органом или оформлены неправильно.

Образец заявления по форме КНД 1150123

Вот так выглядит документ с просьбой о снятии с налогообложения объекта недвижимости в январе 2022 года:

Документ подписывает руководитель организации с указанием даты составления на каждом листе. Обратите внимание, что при подаче заявления в электронной форме подпись и дата не ставятся.

Снятие объекта с налогового учета

При положительном решении ИФНС месяц утраты недвижимости не учитывается при расчете налога на имущество (как по среднегодовой, так и по кадастровой стоимости). Для прекращения налогообложения снимать уничтоженный объект недвижимости с кадастрового учета и вносить запись в ЕГРН о прекращении права собственности не требуется. Это отдельная процедура, не влияющая на фискальные платежи.