Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Как посчитать и выплатить дивиденды учредителю ООО

Как посчитать дивиденды учредителю ООО:

- Определить сумму нераспределенной прибыли, направляемой на выплату доходов.

- Рассчитать проценты пропорционально долям участников.

- Выплатить доходы за минусом НДФЛ.

- Отразить начисление и выплату доходов в бухгалтерском учете.

Содержание

Кто и при каких условиях получает дивиденды

Право на получение дохода после уплаты налогов имеют учредители компании, указанные в выписке из ЕГРЮЛ на текущую дату. Дивиденды выплачиваются при условии, что у ООО есть нераспределенная прибыль и налог на прибыль за год уплачен полностью.

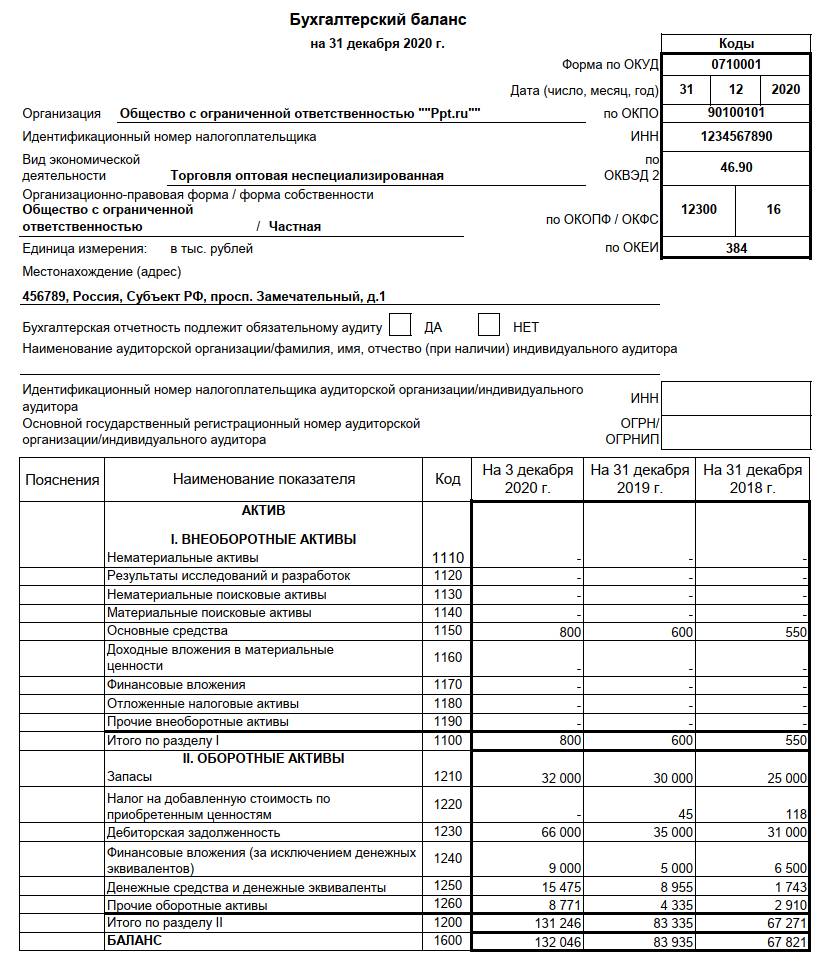

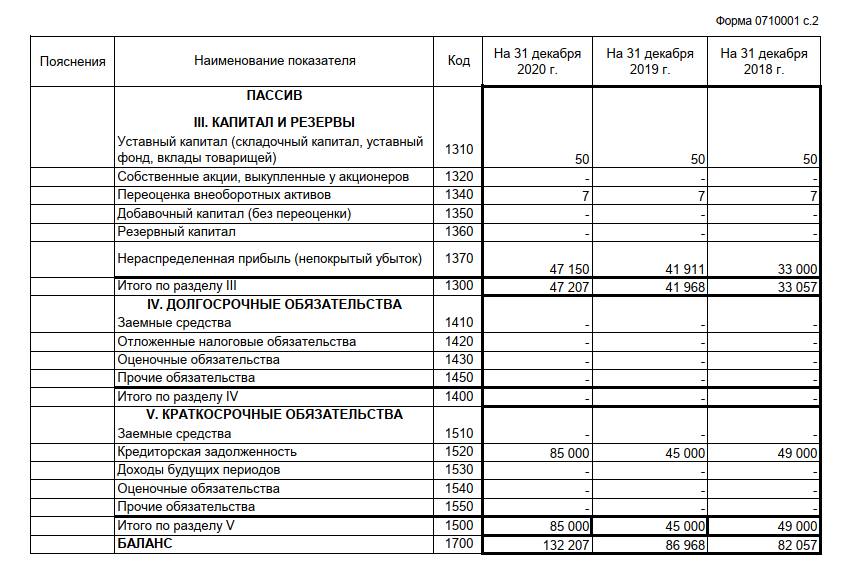

Другое важное условие для начисления и выплаты дивидендов учредителю ООО: сумма чистых активов должна равняться или превышать величину уставного капитала (п. 1 ст. 29 закона от 08.02.1998 № 14-ФЗ). Чистые активы рассчитываются по формуле с использованием данных бухгалтерской отчетности:

ЧА = А - КЗ + ДБП - ЗУ,

где:

- А — активы (стр. 1600 бухгалтерского баланса);

- КЗ — кредиторская задолженность (сумма строк 1400 и 1500);

- ДБП — доходы будущих периодов (стр. 1530);

- ЗУ — задолженность учредителей по вкладам в уставной капитал (сумма в составе стр. 1170).

Что касается выплаты дивидендов учредителям ООО на УСН, доходы начисляются и выплачиваются при соблюдении тех же условий, только вместо налога на прибыль сначала уплачивается единый налог, взимаемый в связи с применением упрощенной системы.

Кроме того, средства из прибыли перечисляются при условии, что компания не находится в стадии банкротства.

По теме: дивиденды российских компаний в этом году

Как принять решение о выплате дивидендов

Решение принимается собранием участников общества. По результатам собрания составляется протокол, где указывается сумма чистой прибыли, направляемая на выплату доходов учредителям решением большинства голосов.

Как рассчитать сумму к выплате

Бухгалтер распределяет сумму, содержащуюся в протоколе собрания участников, пропорционально долям в уставном капитале (п. 2 ст. 24 закона от 08.02.1998 № 14-ФЗ), если иное не предусмотрено уставом ООО.

Вот простые примеры, как посчитать дивиденды учредителям ООО при условии, что уставный капитал оплачен полностью, а стоимость чистых активов совпадает со строкой баланса 1300 («Капитал и резервы»).

В ООО «Стрела» два учредителя, и их доли в уставном капитале распределены следующим образом:

- Федоров М.И. — 70%;

- Андреев П.А. — 30%.

Сумма прибыли, оставшаяся после уплаты налога на прибыль, составляет 500 000 руб. По решению собрания участников, из этой суммы 350 000 руб. направляются на выплату доходов.

Таким образом, бухгалтер сделает проводки:

- Дт 84 Кт 75 — 350 000 руб.;

- Дт 75 Кт 68.01 — 45 500 руб.

Сумма 350 000 р. распределяется следующим образом:

- Федоров М.И. — 350 000 × 70% = 245 000 р.; к перечислению: 245 000 - (245 000 × 13%) = 213 150 р.

- Андреев П.А. — 350 000 × 30% = 105 000 р.; к перечислению: 105 000 - (105 000 × 13%) = 91 350 р.

Другой пример, как начисляются дивиденды учредителям ООО, с использованием данных бухгалтерской отчетности и протокола собрания участников:

Шаг 1. Расчет стоимости чистых активов.

ЧА = 132 046 000 - 85 000 000 = 47 046 000 руб.

Эта величина больше размера уставного капитала, который составляет 50 000 руб. Таким образом, компания вправе выплатить доходы учредителям. Налог на прибыль за 2020 г. перечислен в бюджет полностью.

Шаг 2. В протоколе собрания суммы к начислению уже рассчитаны. Бухгалтер проверит правильность расчетов и сделает проводки:

- Дт 84 Кт 75 — 17 000 000 р.;

- Дт 75 Кт 68.01 — 2 210 000 р.

Шаг 3. Расчет сумм к перечислению учредителям:

- Николаев И.Ф.: 7 650 000 - (7 650 000 × 13%) = 6 655 500 р.;

- Семенова Ю.К.: 5 950 000 - (5 950 000 × 13%) = 5 176 500 р.;

- Александров М.В.: 3 400 000 - (3 400 000 × 13%) = 2 958 000 р.

Как выплатить

Если в протоколе собрания не указано, как выплачиваются дивиденды учредителям ООО — в денежной или натуральной, наличной или безналичной форме, по умолчанию доход выплачивается в денежной форме из кассы или с банковского счета компании. Достаточно редко проценты из прибыли выплачиваются в натуральной форме, это условие обычно содержится в протоколе собрания.

В соответствии с указанием ЦБ РФ от 09.12.2019 № 5348-У, расходование наличной выручки на перечисление дохода участникам запрещено. Поэтому если компания планирует выплатить дивиденды из кассовой выручки, деньги следует сначала сдать в банк, а затем снять с указанием соответствующего кода движения денежных средств.

Обычно доходы участникам ООО перечисляются по безналу — на банковские карты или счета. Операция отражается в бухучете проводкой Дт 75 Кт 50(51).

Срок перечисления средств — 60 календарных дней с даты протокола собрания участников (п. 3 ст. 28 закона об ООО). Не позднее следующего дня после выплаты доходов компания обязана уплатить НДФЛ. Это отражается проводкой Дт 68.01 Кт 51.

Как часто можно выплачивать дивиденды

Периодичность выплаты доходов учредителям общества определяется на общем собрании (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью»). Компания выбирает один из вариантов:

- ежегодно;

- раз в полгода;

- ежеквартально.

Если предприятие меняет периодичность или способ распределения выплат, в устав необходимо внести изменения.