Важно

ФНС расширила перечень уполномоченных банков для АУСН

Важно

ФНС расширила перечень уполномоченных банков для АУСН

Роялти или дивиденды

Арбитражным судом Красноярского края рассмотрено дело № А33-5437/2020, решение по которому может представлять интерес для плательщиков роялти.

Содержание

Суть спора: Общество выплатило роялти в пользу компании — резидента Великобритании — в размере 71 898 000 рублей.

Налоговый орган переквалифицировал выплату роялти в пользу иностранной компании, зарегистрированной в Великобритании, в выплату дивидендов.

Кроме того, налоговый орган исключил сумму, выплаченную как роялти, из расходов организации и доначислил налог на прибыль.

Суды первой и апелляционной инстанций поддержали налоговиков.

Почему так произошло?

Суд оценил отношения сторон как взаимозависимые.

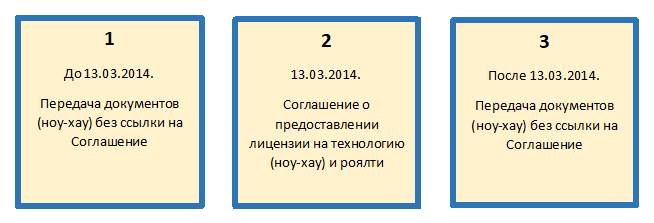

Ноу-хау раскрыты ДО заключения сделки

Ценность ноу-хау заключается в неизвестности пользователю.

Производственная деятельность начата налогоплательщиком задолго до заключения соглашения.

Поэтому в случае, если до заключения лицензионного договора пользователь уже получил доступ к технологической информации ноу-хау и уже может по ней работать, отношения между правообладателем и пользователем ноу-хау могут быть только взаимозависимыми.

Документы, датированные после 31.12.2014, не относятся к периоду, за который выплачены спорные лицензионные платежи, соответственно, не относятся к предмету спора.

По мнению суда, выплачивать роялти можно только в том календарном периоде, в котором налогоплательщик получал и использовал ноу-хау (и другие РИДы).

Довод не бесспорный, но в совокупности со всеми обстоятельствами дела сыграл против налогоплательщика.

Обратная сила договора

Само указание в соглашении на то, что лицензионное соглашение применяется к отношениям сторон, возникшим до заключения соглашения, свидетельствует о взаимной зависимости сторон, так как недоступно независимым участникам гражданского оборота.

Роялти зависит от прибыли

По условиям соглашения, роялти выплачивается только в случае достижения пользователем определенных показателей операционной прибыли. В ином случае роялти не выплачивается.

В обычных условиях владелец ценной информации никогда не передаст ее бесплатно. Лицензионный договор не может быть безвозмездным.

В последующие периоды роялти правообладателю — иностранной компании не выплачивались, так как прибыль не дотянула до требуемых значений.

Роялти и прибыль

Общество признало, что сумма роялти в 2014 году в 10 раз(!) превысила доход, полученный от реализации продукции, для производства которой использовалась информация.

Технические огрехи

Во всех документах о передаче технологий пользователю отсутствуют ссылки на соглашение.

Классические признаки «дробления» бизнеса

Вот они:

- Бенефициарные владельцы обладателя ноу-хау и пользователя ноу-хау (лицензиара) — одни и те же лица. Этот аргумент может обнулить все хорошее, что было сделано.

- Общий корпоративный сайт, e-mail и так далее.

- Общий персонал у обеих компаний.

Ценность ноу-хау сомнительна

Суды сочли, что переданная пользователю информация и технологии не обладают ценностью. Критерий, конечно, оценочный. Однако он говорит о том, что если ценность ноу-хау нельзя объяснить пятикласснику, то, возможно, это не ноу-хау.

Этот довод сыграл свою роль в комплексе со всеми остальными.

Поскольку российская и английская компании взаимозависимы, отношения между ними являются корпоративными, а выплата в пользу английской компании роялти является прикрытием для выплаты дивидендов.

Выводы суда, по нашему мнению, необходимо учитывать при оформлении документов на передачу прав на любые результаты интеллектуальной деятельности. И не забывать, что, как говорят сами налоговики, «имитация всегда оставляет следы имитации».