Важно

Разработают единые критерии трудовых и ГПХ-отношений

Важно

Разработают единые критерии трудовых и ГПХ-отношений

Штраф за несдачу декларации 3-НДФЛ

Штрафы за несдачу 3-НДФЛ физическими лицами — от 5 до 30% показанной суммы. Размер его зависит от того, на какой срок задержан отчет.

Содержание

Ответственность за недочеты с налоговой отчетностью

В случае неисполнения обязанности по раскрытию, декларированию сумм своих доходов ответственность наступает на основании Налогового кодекса РФ. В нем указано, что штраф за неподачу 3-НДФЛ физическим лицом в 2026 году составляет 5% от указанной в ней суммы.

Дополнительно должностных лиц налоговики привлекают к административной ответственности за не сданные вовремя отчеты по нормам Кодекса РФ об административных правонарушениях. Обычным гражданам, у которых возникла обязанность отчитаться по НДФЛ, это не грозит. Наказание в виде штрафа наступает за нарушение сроков предоставления этого документа индивидуальными предпринимателями и допущение ошибок, которые привели к недоплате налога в бюджет.

Эксперты КонсультантПлюс разобрали, в какой срок подавать 3-НДФЛ и как это делать правильно. Используйте эти инструкции бесплатно, чтобы ничего не нарушить и не платить штраф.

Кто сдает декларацию

Декларацию о доходах и исчисленных суммах налога на доходы физических лиц (3-НДФЛ) обязаны подать по итогам года:

- физические лица, получившие доходы, налог с которых не удержан и уплачен налоговыми агентами (чаще всего работодателями);

- индивидуальные предприниматели, применяющие общую систему налогообложения (ОСНО);

- нотариусы, адвокаты, ведущие частную практику, главы фермерских хозяйств.

Иногда налогоплательщиками являются нерезиденты, получающие средства, выгоду от источников, находящихся в стране.

Для получения налогового вычета по НДФЛ граждане тоже сдают декларацию. Но эта ситуация не имеет отношения к теме статьи, так как для таких налогоплательщиков не наступают последствия. Не назначается штраф за просроченную подачу декларации 3-НДФЛ потому, что она осуществляется добровольно. Люди, рассчитывающие на возврат из бюджета излишне уплаченных сумм, вправе направить документы в ИФНС в любое удобное время в течение года.

Граждане обязаны направить в ИФНС 3-НДФЛ самостоятельно в следующих случаях:

- при получении дохода от продажи, реализации имущества. Необходимо отчитываться не только о продаже недвижимости, находившейся в собственности менее установленного НК РФ срока, но и о реализации любой недвижимости и дорогостоящего движимого имущества. Если этого не сделать, налоговики назначат штраф за несдачу декларации 3-НДФЛ по продаже недвижимости, а подать отчет и уплатить налог все равно придется;

- при реализации имущественных прав (заключены договор цессии, сделка по переуступке прав требования);

- получении в дар недвижимости, автомобилей, акций от других граждан, не являющихся близкими родственниками;

- при получении вознаграждений по договорам, в том числе договорам ГПХ от лиц, не являющихся по законодательству налоговыми агентами;

- при получении выигрышей;

- при получении доходов от источников, находящихся или расположенных за границей Российской Федерации.

Если просрочил 3-НДФЛ, наступит налоговая ответственность и назначат штраф за нарушение требований законодательства.

Ответственность за непредоставление или просрочку

Нормами статьи 119 Налогового кодекса РФ определен штраф за несвоевременную сдачу 3-НДФЛ физическим лицом в 2026: его размер привязан к сумме налога к уплате, указанного в декларации. Установлены минимальный и максимальный размеры санкций. Подробнее, какой штраф назначат в разных ситуациях, смотрите в таблице:

|

Нарушение |

Размер штрафа |

|

При несвоевременной сдаче без указания налога к уплате или при своевременной уплате указанной в отчете суммы |

Минимальный — 1000 руб. |

|

При несвоевременной сдаче с начисленным налогом к уплате |

По 5% за каждый месяц просрочки, максимум до 30% от суммы налога |

|

При своевременном предоставлении, но неправильном исчислении налога |

от 5% до 30% от суммы не уплаченного своевременно налога |

Санкции за просрочку подачи отчета взыскиваются пропорционально пропущенному времени подачи налоговой отчетности. При неуплате налогов — в размере, установленном ст. 122 НК РФ. К тому же инспектор ФНС вынесет решение о доначислении НДФЛ физлицу при непредоставлении 3-НДФЛ, избежать исполнения обязанности не удастся.

В случае непредоставления формы штрафная сумма взыскивается за каждый полный или неполный месяц в пределах от 5% до 30%, но не менее 1000 рублей. Но сдать просроченную 3-НДФЛ все равно придется.

Как оплатить штраф

Налогоплательщик, если выставили штраф за несдачу декларации 3-НДФЛ, осуществляет его оплату на основании выставленного протокола о назначении санкции за налоговое правонарушение. В протоколе ИФНС указывает действующие реквизиты и КБК для перечисления. По статье 119 НК РФ, это КБК 182 1 16 05160 01 0002 140.

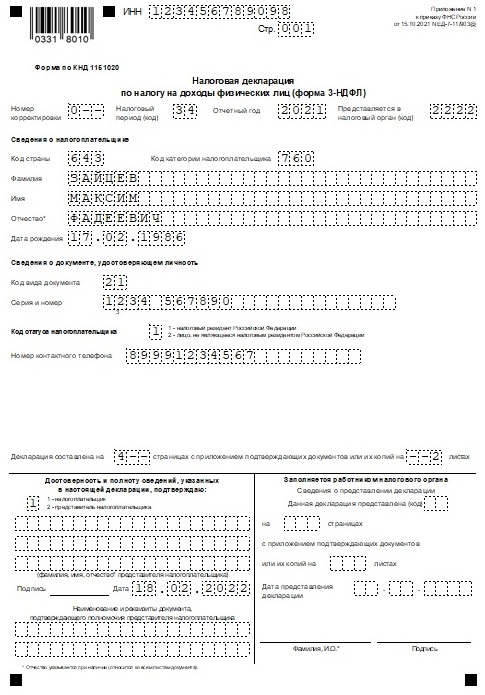

Когда и куда предоставлять декларацию

Отчетный бланк утвержден Приказом ФНС от 15.10.2021 № ЕД-7-11/903@. Отчет сдают в налоговую инспекцию по месту учета налогоплательщика ежегодно. Вот так выглядит заполненный титульный лист за 2021 год:

Срок сдачи — до 30 апреля года, следующего за отчетным. Если нарушить этот срок, предусмотрена налоговая ответственность. Даже если произошла несвоевременная сдача декларации без уплаты налога в отчетности, налоговики назначат минимальный штраф в размере 1000 рублей.

Многие задаются вопросом, сдавать ли 3-НДФЛ, если опоздал, — и зря. Чем дольше оттягивать это, тем крупнее санкции. Отчитаться придется в любом случае.

Проверьте себя: сдавать или нет 3-НДФЛ за 2023 год (видео)

Подробнее: как заполнить декларацию 3-НДФЛ