Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Журнально-ордерная система ведения бухгалтерского учета

Как вести и оформлять бухгалтерский учет, каждая организация решает самостоятельно, главное, чтобы это не противоречило нормам действующего законодательства. Однако большинство бухгалтеров по праву считают наиболее удобной журнально-ордерную систему. О ее особенностях и нюансах расскажет эта статья.

Содержание

Журнально-ордерная форма учета лежит в основе большинства бухгалтерских программ, а также особо рекомендована для субъектов малого бизнеса, ведущих упрощенный учет. Это связано с доступностью такой системы и одновременно структурированной и систематизированной формой регистров, которые в ней используются. Для того чтобы начать применять журналы-ордера компании, необходимо прописать ее применение в учетной политике и ориентироваться на рекомендации Минфина России, как это предписано Положением по ведению бухучета в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н (ред. от 29.03.2017). Инструкции по формированию и заполнению журналов-ордеров даны министерством в письме от 24.07.1992 № 59. С тех пор принцип применения этих регистров практически не менялся. Рассмотрим их подробнее.

Характеристика журнально-ордерной формы учета

Регистрами, которые использует бухгалтер для проводок по счетам в этой системе, являются журналы-ордера, от которых и пошло название. Каждый такой журнал ведется по кредитовым операциям по счетам, а данные дебетовых операций отражаются в специальных дополнительных ведомостях. В основу строения журналов-ордеров положен признак совмещения синтетического и аналитического учета в одних регистрах. Это удобно тем, что даже человек, не очень знакомый с бухгалтерией, открыв документ, увидит не просто ряды цифр, но сможет понять, что именно они означают. Ведь, например, ведомость по сч. 10 «Материалы» будет отражать движение по каждому наименованию или группе. Соответственно, в самих журналах-ордерах содержится не только непосредственно сам счет, но и все его субсчета, а также аналитика по ним, записанная на основании данных первичных документов.

Принципы системы журналов-ордеров

Главными принципами этой широко распространенной учетной системы являются:

- учет и разнесение по регистрам хозяйственных операций компании в разрезе показателей, необходимых для контроля и составления периодических и годовых отчетов;

- использование объединенных журналов-ордеров по счетам, связанным экономическими признаками;

- использование в регистрах (журналах-ордерах) заранее указанной корреспонденции счетов и номенклатуры статей аналитического учета;

- ведение журналов-ордеров по месяцам;

- совмещение в одном журнале-ордере синтетических и аналитических данных;

- регистрация операций только по кредиту в корреспонденции с дебетуемыми счетами.

Практически это выглядит так: бухгалтер заводит на месяц специальные регистрирующие документы, которые имеют вид и форму, прописанные в учетной политике компании. Не существует единой утвержденной формы журналов-ордеров, поскольку от индивидуальных особенностей каждой организации зависит, что именно в них указывать. Затем в них заносят каждую операцию и тут же разносят ее по соответствующим субсчетам с указанием расшифровок, то есть аналитики. Если в месяц совершается всего одна операция, можно вести один журнал целый год. Обязательно соблюдать хронологический порядок разнесения данных.

После окончания месяца прямо в журнале-ордере выводятся обороты и сальдо по соответствующему счету, которые переносятся в главную книгу, а также в баланс. Бухгалтерские программы совершают такие разноски в автоматическом режиме на основании занесенных первичных данных.

Пример журнально-ордерной формы бухгалтерского учета

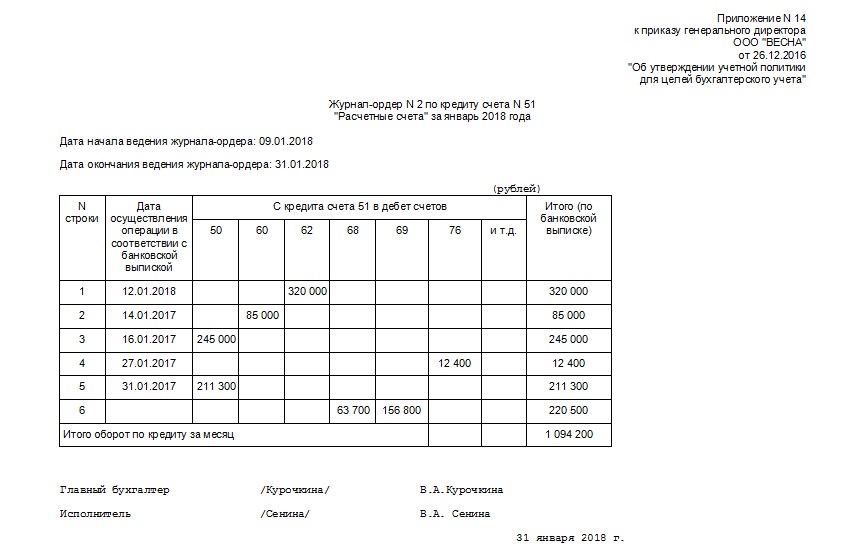

Мы уже знаем, что в основу построения журналов-ордеров положен признак кредита по счетам. Поэтому в качестве наглядного примера мы рассмотрим журнал-ордер № 2 по сч. 51 «Расчетные счета организации». На этом примере наглядно видно, что этот счет корреспондируется со многими другими, а значит, требует дополнительного оформления операций. Стандартная форма заполненного за месяц журнала-ордера будет выглядеть примерно так:

Журнально-ордерная система ведения бухгалтерского учета позволяет распределить одну перечисленную сумму сразу по нескольким счетам, а также видеть обороты по каждому из них. На приведенном выше примере ООО «ВЕСНА» совершило такие безналичные перечисления:

- вернуло аванс покупателю в связи с невозможностью осуществить поставку по договору купли-продажи (Дт 62 Кт 51 320 000 руб.);

- оплатило аванс поставщику за товар (Дт 60 Кт 51 85 000 руб.);

- получило наличные средства для выплаты аванса заработной платы работникам компании (Дт 50 Кт 51 245 000 руб.);

- отправило неустойку покупателю за нарушение договорных обязательств ( Дт 76 Кт 51 12 400 руб.);

- получило наличные средства для выплаты зарплаты (Дт 50 Кт 51 211 300 руб.);

- уплатило налог на доходы физических лиц (Дт 68 Кт 51 63 700 руб.) и страховые взносы (Дт 69 Кт 51 156 800 руб.).

Все операции, а также обороты за месяц сразу видны в журнале-ордере № 2. Обратите внимание, что все формы журналов-ордеров, в том числе № 2 по кредиту сч. 51, утверждает своим приказом руководитель организации как приложения к учетной политике.