Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Рентабельность активов: формула

Расчет показателей для элементарного финансового анализа поможет организации с любыми масштабами деятельности проанализировать эффективность использования имеющихся ресурсов и имущества.

Содержание

Актуальная статья 2026 года: как посчитать рентабельность активов

Методы анализа

Анализировать показатели можно:

- на основании баланса и на основании отчета о финансовых результатах (ОФР);

- по вертикали отчетов, определяя структуру финпоказателей и выявляя характер влияния каждой строки отчетности на результат в целом;

- по горизонтали, путем сравнения каждой позиции отчетности с предыдущим периодом и установления динамики;

- с помощью коэффициентов.

Остановимся подробнее на последнем способе анализа. Рассмотрим коэффициент рентабельности активов и как ее рассчитать.

Рентабельность активов характеризует эффективность использования имущества организации и источников его формирования. Это понятие отождествляют с понятиями эффективности, прибыльности, доходности организации в целом или предпринимательской деятельности. Она может быть рассчитана несколькими способами.

Способы расчета рентабельности

Рентабельность совокупных активов показывает, сколько копеек прибыли приносит организации каждый рубль, вложенный в ее имущество (оборотные и внеоборотные фонды), ROA. Рассчитывается рентабельность активов (формула) по балансу и ОФР так:

Стр. 2300 ОФР «Прибыль, убыток до налогообложения» / стр. 1600 баланса × 100 % .

Рентабельность активов чистая рассчитывается так:

Стр. 2400 ОФР «Чистая прибыль (непокрытый убыток)» / стр. 1600 баланса × 100 %.

Рентабельность источников формирования имущества организации:

Стр. 2300 ОФР «Прибыль, убыток до налогообложения» / Итог раздела III баланса × 100 % .

Как характеристика экономическая рентабельность активов показывает эффективность деятельности организации. Нормальные значения коэффициентов должны находиться в диапазоне больше 0. Если рассчитанные коэффициенты равны 0 или отрицательные, значит предприятие работает в убыток, и необходимо принимать меры по его финансовому выздоровлению.

Рентабельность ЧА, RONA показывает, какое количество прибыли получает фирма за каждую инвестированную в деятельность компании единицу. Расчет производится на основании двух показателей:

- строка 2400 ОФР «Чистая прибыль (непокрытый убыток)»;

- ЧА по балансу (строка 1600 – строка 1400 – строка 1500).

Примеры расчета

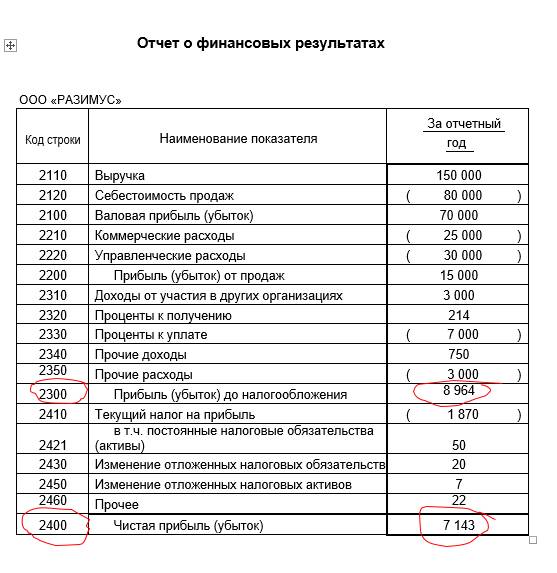

Судя по отчетности ООО «РАЗИМУС», рентабельность:

- совокупных активов равна 8964 / 56 544 × 100 % = 15,85 %;

- активов чистая составляет 7143 / 56 544 × 100 % = 12,33 %;

- источников формирования имущества — 8964 / 25 280 × 100 % = 35,46 %;

- ЧА будет равна 7143 / (56 544 – 11 991 – 19 273) × 100 % = 28,25 %.

Кроме характеристики финансового положения компании и эффективности ее вложений, рентабельность влияет на интерес к вашей фирме со стороны налоговых органов. Так, низкий показатель может послужить причиной для включения компании в план выездных проверок (п. 11 разд. 4 Концепции планирования ВНП). Для налоговых органов показатель будет низким, если он на 10 % и более меньше аналогичного показателя по отрасли или для вида деятельности компании. Это как раз и послужит поводом для проверки.

Таким образом, рассчитав рентабельность, можно самостоятельно оценить, попадаете ли вы под выездную проверку или нет. Среднеотраслевые значения показателей ежегодно изменяются и размещаются на сайте ФНС России до 5 мая.