Важно

Взыскание НДС при налоговых изменениях: закон принят

Важно

Взыскание НДС при налоговых изменениях: закон принят

Заполнение деклараций таможенной стоимости

Декларация таможенной стоимости — это документальное отражение стоимостных характеристик товара, переправляемого через государственные границы. По сути, это расчетный формуляр, раскрывающий сумму затрат на покупку и транспортировку ТМЦ через таможенные границы.

Содержание

Что такое ДТС

Это специализированный вид отчетной документации, который оформляется в качестве сопровождения грузов, переправляемых через государственные границы. По факту, ДТС определяет стоимостное значение перевозимой продукции. То есть сколько стоит сам товар и какие затраты пришлось оплатить перевозчику, чтобы доставить груз до таможенного пункта.

Сведения ДТС используются для расчета таможенных сборов и пошлин и не только. Например, чтобы разместить ценности на временное хранение, придется подтвердить их стоимость документально. Следовательно, достаточно предоставить ДТС в подтверждение.

Показатели таможенной стоимости подтверждаются документально. Иначе сведения не имеют никакой юридической силы. ДТС всегда подается вместе с грузовой декларацией и является ее неотъемлемой частью. Если компания не предоставит полный пакет документов, то орган таможни откажет в приемке товара.

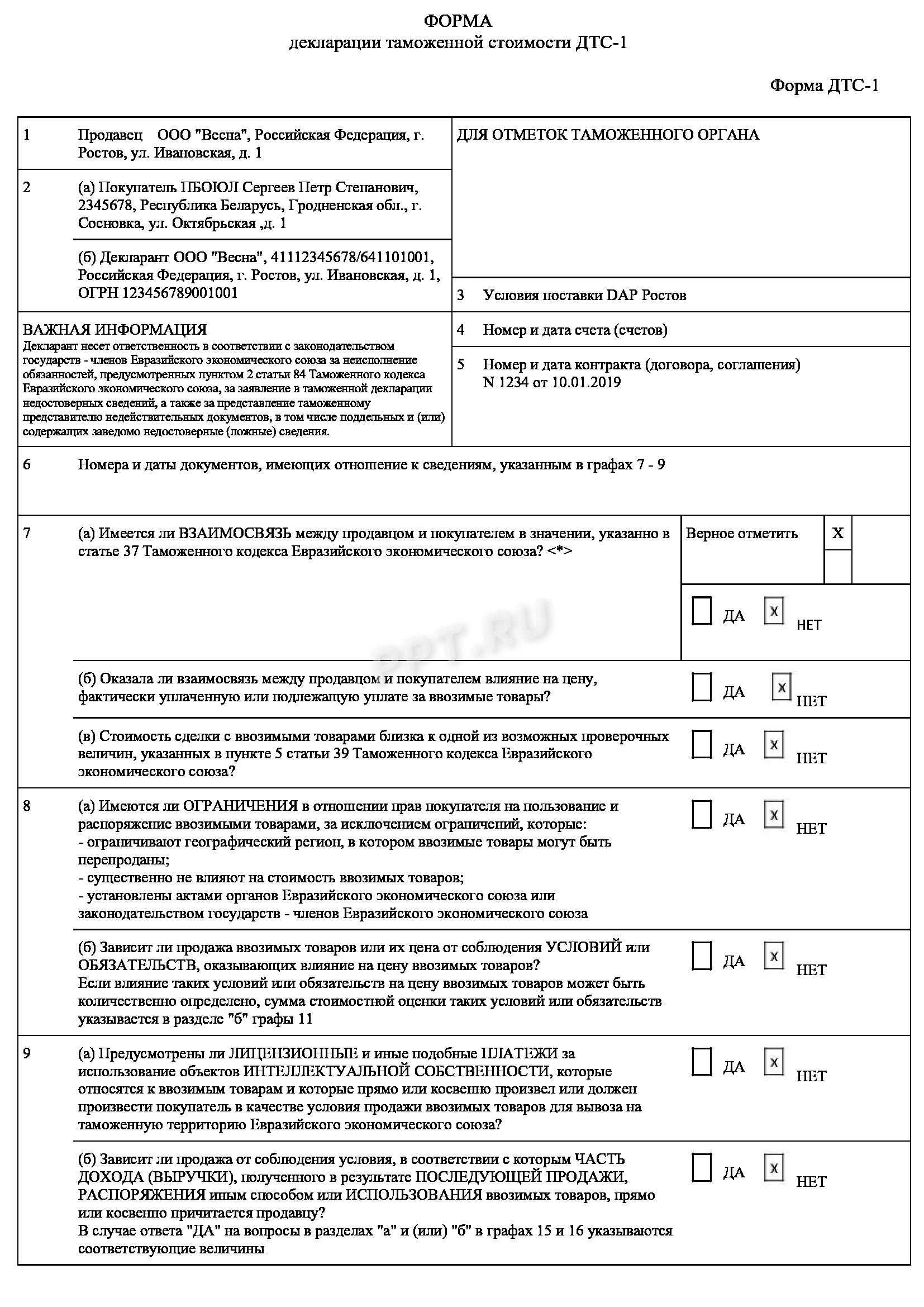

Формы ДТС-1 и ДТС-2

При ввозе товаров, продукции и прочих товарно-материальных ценностей на территорию ЕАЭС оформляются ключевые формы: декларация таможенной стоимости (формы ДТС-1 и ДТС-2). Бланки и правила их составления закреплены в Решении Коллегии Евразийской экономической комиссии от 16.10.2018 № 160.

Формуляры заполняют практически на все виды товаров, ввозимых в ЕАЭС. Но есть исключения. При декларировании таможенной стоимости ДТС не заполняется для следующих категорий товаров:

- если ТМЦ помещаются под процедуры таможни, которые не предусматривают начисление и уплату пошлин, налогов и сборов;

- если заявленные величины стоимостных показателей не предусматривают обязанность по исчислению и уплате таможенных поборов, налогов и пошлин;

- если стоимость ввозимой партии не превышает допустимой суммы, установленной государством — членом ЕАЭС (максимум 10 000 долларов США), за исключением многоразовых поставок по одному контракту и повторяющихся поставок между постоянными поставщиками и покупателями в рамках разных контрактов.

Декларации заполняются в двух экземплярах. Первый экземпляр отчетной документации подается в орган таможни вместе с грузовой декларацией. Второй экземпляр, уже с отметкой таможни о получении, остается у заявителя.

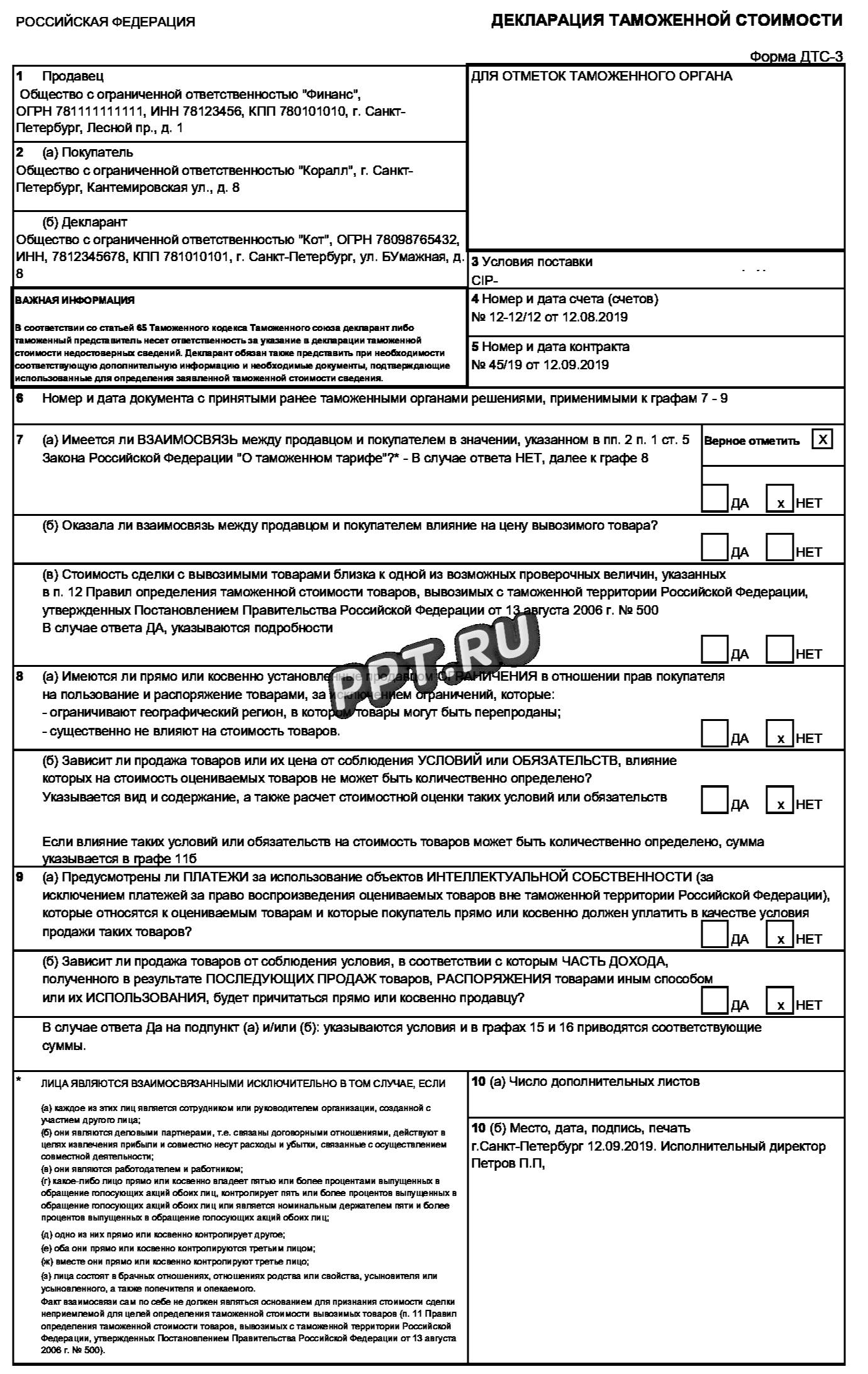

Декларационные формы ДТС-3 и ДТС-4

Специальные формуляры ДТС-3 и ДТС-4 оформляются на товары, вывозимые с территории РФ. Бланки и порядок заполнения утверждены Приказом ФТС РФ от 27.01.2011 № 152.

Формы являются неотъемлемой частью таможенной декларации на вывозные товары из РФ. Но если вывозимая продукция не подлежит обложению таможенными сборами, налогами и пошлинами, то составлять ДТС-3 и ДТС-4 не обязательно.

Декларационная отчетность формируется в двух экземплярах и подается вместе с основной декларацией в орган таможни. Один экземпляр остается у принимающих контролеров. А второй бланк с отметкой возвращается заполнителю.

Расчет таможенной стоимости

Исчисление стоимостных показателей может производиться несколькими методами. Каждый из них предусмотрен для конкретных ситуаций.

|

Наименование метода |

Способ расчета |

Особенности применения |

|---|---|---|

|

Цена сделки перевозимой продукции |

Это фактические затраты компании на приобретение продукции и ее транспортировку. Также включают и дополнительные затраты. Например, интеллектуальный труд или траты на хранение. |

Способ используют только при наличии документального подтверждения всех включенных затрат. Например, если какие-то расходы невозможно подтвердить счетами или актами, то такой способ применять не рекомендуется. |

|

Цена сделки аналога |

Если фактически траты по перевозимым ТМЦ определить невозможно, то применяется этот метод. Его суть заключается в том, что для расчета берутся показатели аналогичной поставки. |

Важное условие — срок ввоза продукции не может превышать 90 дней. К расчету принимается наименьший экономический показатель. |

|

Цена сделки однородных товаров |

Допускается исчислить стоимость по показателям сделок с однородными товарами. Это те ТМЦ, которые имеют схожие характеристики и параметры с перевозимой продукцией. |

В подсчете следует учитывать только наименьшие экономические показатели по рынку. |

|

Вычитание |

Суть метода заключается в том, что из рыночной стоимости вычитают дополнительные затраты. Например, для расчета определяется рыночная стоимость аналогичного или однородного товара, а затем из суммы вычитаются расходы на транспортировку, пошлины, комиссии и прибыльные надбавки. |

Рыночная стоимость уменьшается на добавочные издержки. |

|

Сложение |

Расчетное значение определяется как сумма следующих показателей:

|

В расчет включают усредненные показатели. |

|

Резервный метод |

Исчисляется на основании данных других экспортеров. Расчет производится на основании сведений, предоставляемых госорганами. |

Считается наименее точным, поэтому используется крайне редко. |

Обратите внимание, что методы расчета различаются не только формулами и выкладками, но и сопровождаемой документацией. Например, только для метода расчета по цене сделки с перевозимой продукции оформляется ДТС-1. Во всех остальных случаях заполняют ДТС-2.

Показатели, используемые для расчета

Это значения, которые напрямую влияют на конечный результат:

- рыночная стоимость ТМЦ;

- издержки на транспортировку;

- страховые услуги;

- оформление документов;

- дополнительные траты.

Все виды расходов требуют документального подтверждения и(или) экономического обоснования. В противном случае их нельзя учесть в декларирование таможенной стоимости ввозимых товаров.

В каких случаях ДТС подавать не нужно

Оформлять дополнительную документацию не требуется в таких случаях:

- перевозимые товары освобождены от обложения таможенными поборами;

- на ТМЦ составляется временная декларация, например, когда перевозчик не может дать точную информацию о перевозимом грузе.

В этих случаях ДТС не требуется. Достаточно направить в орган таможни основную грузовую декларацию.

Заполнение декларации

Все формы ДТС представляют собой две страницы, каждая из которых раскрывает информацию о перевозке. Первая страница документа — это сведения о транспортируемом товаре. Здесь указывается наименование, количество, таможенная стоимость, характеристики и прочие показатели груза. Любая неточность или ошибка может привести к проблемам и спорам с контролерами таможни.

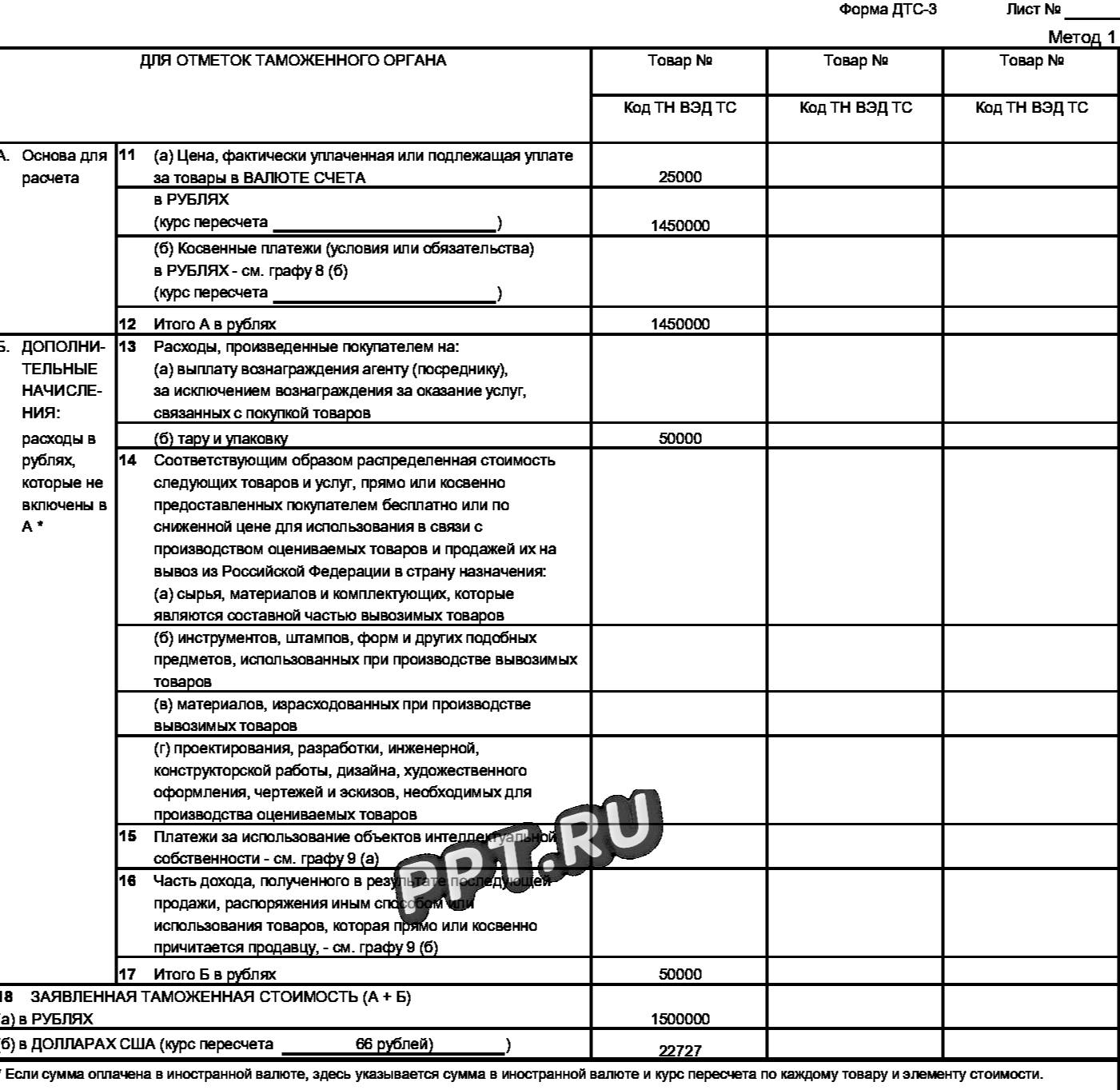

Второй лист ДТС — это детальный расчет стоимости и информация о методе ее расчета.

Будьте готовы, что таможенники вправе запросить подтверждающую документацию. Бумаги необходимы для подтверждения расчетов и сведений о перевозке. Основные требования, предъявляемые к заполнению декларации таможенной стоимости, — это документальное подтверждение. Если обоснования не будут поданы таможенникам на рассмотрение, то контролеры вправе отказать в провозке груза через границу.

Какие документы потребуются:

- договоры поставок;

- счета-фактуры;

- инвойсы;

- платежные поручения, квитанции и чеки;

- лицензии и свидетельства;

- технические паспорта на товар;

- спецификации и прочее.

Корректировка таможенной стоимости

Ошибки и недочеты при оформлении декларационной документации не редкость. Если таможенники отказали в приеме груза, указав на неточность в оформлении, следует исправить ошибки. В таком случае декларирование и корректировка таможенной стоимости производятся по стандарту. В документацию вносятся исправления, которые отражают реальные значения и характеристики перевозки.

Причем корректировку вправе провести не только декларант, но и его официальный представитель. Также инспекторы таможни могут самостоятельно скорректировать документы. Тогда декларанту не требуется оформлять дополнительные бумаги.

Полезная статья: что нужно знать про занижение таможенной стоимости при ввозе товаров

Скачать образец заполнения ДТС-1