Важно

В Госдуме предложили ввести совместный расчёт НДФЛ для супругов

Важно

В Госдуме предложили ввести совместный расчёт НДФЛ для супругов

Как посчитать рентабельность деятельности

Рентабельность от обычной деятельности показывает эффективность работы компании. Этот показатель еще называют чистой рентабельностью продаж. При правильных расчетах можно проанализировать продуктивность основной деятельности и запланировать финансовый результат.

Содержание

Зачем рассчитывать рентабельность

В экономической теории указано, что определяет коэффициент рентабельности основной деятельности, — эффективность предприятия, то есть то, насколько результативно организация использует ресурсы (трудовые, материальные, денежные) для извлечения прибыли.

Этот показатель необходим для оценки полученной материальной выгоды или возникших убытков за конкретный период. Рентабельность — один из инструментов экономического анализа деятельности коммерческого предприятия. Его рассчитывают и для новых компаний (как плановое значение), и для организаций, которые давно функционируют на рынке. Для максимально точного анализа рассчитывают эффективность как предприятия, так и отдельных его активов.

После оценки РП управленцы разрабатывают планы и стратегии развития компании, корректируют методику управления, пересматривают ценообразование и налогообложение.

РП позволяет:

- выявить ошибки в управлении бизнесом;

- определить уровень эффективности каждой структурной единицы предприятия;

- запланировать прибыль будущих периодов;

- сравнить экономическое положение компании с другими представителями рынка, определить ее конкурентоспособность;

- показать инвесторам выгоду от инвестиций.

Какие виды рентабельности анализируют

Зависят виды рентабельности от основной деятельности компании. Менеджмент исследует следующие показатели рентабельности:

- Предприятия — анализируют работу всей организации.

- Продаж — изучают долю продаж в общих объемах прибыли, то есть сколько прибыли в каждой единице выручки.

- Активов — рассматривают эффективность использования ресурсов, то есть сколько денег вернулось от вложений в имущество.

Для оценки активов рассчитывают и рентабельность капитала (РК):

- собственного капитала — отдача от собственных средств, фактически доходность бизнеса для владельцев;

- инвестированного капитала — отдача от использования денежных, материальных активов, эффективность использования привлеченных средств;

- производственных фондов — фондоотдача, показатель производства на каждую единицу вложенных фондов.

По сути, РК определяет, работают ли капитальные инвестиции в деятельность компании и насколько эффективно они работают. Для владельцев бизнеса РК показывает оправданность и прибыльность вложений.

Как рассчитать РП

Рентабельный показатель рассчитывают в конкретной величине или в процентах от доходов на единицу вложений. Обычно управленцы анализируют и абсолютные, и относительные показатели: абсолютные иллюстрируют общее состояние деятельности, относительные — эффективность в разрезе отдельных позиций, прибыльность или убыточность ресурсов и активов.

Для расчета по бухгалтерской отчетности определяют отношение чистой прибыли за отчетный период к выручке. Вот как считают рентабельность деятельности — формула по балансу:

РП = стр. 2400 формы 2 / стр. 2110 формы 2.

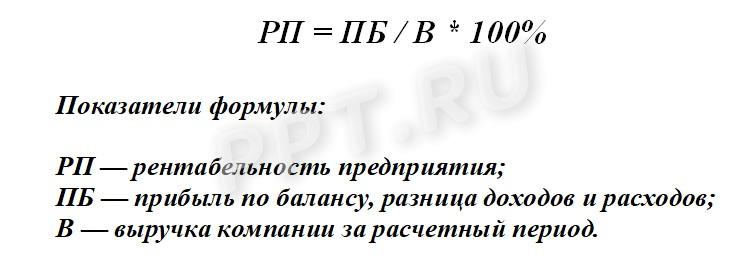

А вот как посчитать рентабельность предприятия (отношение прибыли к выручке) по доходу от основной деятельности — формула:

Любой бизнес стремится к росту и расширению. РП показывает направления движения и помогает скорректировать текущие ошибки, а инвесторы изучают ее, чтобы заранее просчитать окупаемость инвестиций и определить их объемы. В расчетах используют показатель любой прибыли — чистой, операционной, валовой.

РП используют для таких целей:

- расчет изменений доходности в отчетном периоде;

- сравнение эффективности деятельности предприятия в разных периодах;

- инвестиционный анализ.

РП считают по номинальной и реальной норме прибыли. В расчете рентабельности по номинальной прибыли не учитывается инфляция и влияние ее процессов на работу компании в установленном промежутке. А инфляция значительно снижает покупательную способность денег. Это надо учесть при расчетах и скорректировать результат на уровень инфляционных ожиданий. Расчет РП по реальной прибыли учитывает инфляцию в конкретном периоде и определяет покупательную способность денежных средств.

Где взять данные для расчета

Формула, как посчитать рентабельность деятельности по балансу, учитывает показатели годовой бухгалтерской отчетности. Для расчетов воспользуйтесь итоговыми показателями из таких отчетов:

- баланс (ОКУД 0710001) — для определения величины активов, их динамики;

- отчет о финансовых результатах, форма № 2 (ОКУД 0710002) — для расчета РП по прибыли и выручке за отчетный период;

- отчет о движении денежных средств, форма № 4 (ОКУД 0710005) — для изучения источников формирования и направления потоков активов.

Для расчета активов предприятия используется и другая отчетность — внутренние управленческие отчеты, локальная аналитика, средние показатели деятельности за расчетный период.

Пример расчета

Приведем пример, как рассчитывается рентабельность деятельности предприятия. Основные показатели:

- прибыль по балансу — 3 млн рублей;

- выручка — 3,5 млн рублей.

РК = 3 / 3,5 * 100% = 8,5%.

По аналогии рассчитывается показатель по бухгалтерской отчетности. Нормативного значения для РП нет. Расчетные показатели предприятия сравнивают со средними по отрасли.

Также по теме читайте: как рассчитать рентабельность активов