Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Как перейти на ЕНВД

Переход на ЕНВД в середине года можно осуществить, выполнив несколько последовательных действий: 1) заполнить заявление по специальаной форме; 2) подать его в Налоговую службу. А можно выбрать эту систему налогообложения в момент регистрации ИП или юридического лица.

Содержание

Единый налог на вмененный доход — это налоговая система, которая имеет заслуженную репутацию самой выгодной из всех возможных действующих льготных систем. Неудивительно, что переход на ЕНВД для многих ИП и юрлиц становится условием продолжения предпринимательской деятельности: работать на ЕНВД стремятся индивидуальные предприниматели и ООО, желающие максимально сократить финансовую нагрузку и делопроизводство. Вопрос о том, как ИП перейти на ЕНВД, задают многие предприниматели. Право применения единого налога на вмененный доход (далее по тексту — ЕНВД или «вмененка») имеют юридические лица и индивидуальные предприниматели, отвечающие определенным условиям.

Эта система налогообложения заключается во взимании налога не с фактического дохода, а со специально рассчитанного предполагаемого значения, которое определяется на основании специальных физических показателей (площадь торгового зала, количество транспортных средств, численность работников и т. п.). «Вмененка» разрешена не для всех видов деятельности, а переход на нее в соответствии с требованиями ст. 346.28 НК РФ является добровольным. Переход на этот режим налогоплательщик может произвести как непосредственно сразу после регистрации своего статуса в ФНС, так и уже во время осуществления деятельности. Для этого обязательно подать в налоговую инспекцию соответствующее заявление.

Чем выгодна система

ЕНВД рассчитывается не с реально полученной выручки, как при применении УСН или ОСНО, а с предполагаемого дохода, который определяется исходя из возможной доходности определенного вида деятельности. ЕНВД выгодна при оказании услуг населению, организации перевозок или торговли на небольших площадях.

Базовая доходность для оказания бытовых услуг в 2020 году определена в сумме 7500 рублей за месяц, но за месяц можно получить гораздо более весомый доход.

По сравнению с ПСН, где расчет стоимости патента тоже производится от предполагаемого дохода, ЕНВД выгоднее, так как позволяет уменьшить квартальный налог за счет страховых взносов. Кроме того, при применении ЕНВД все бытовые услуги включаются в один вид деятельности, а для применения ПСН приходится покупать патент на каждую услугу индивидуально.

Сроки использования

ЕВНД намеревались отменить уже с 2018 года, но налогоплательщикам была предоставлена отсрочка до 2022 года. Министр финансов Антон Силуанов заявляет, что больше отсрочек не будет, с 2021 года «вмененка» перестанет применяться. Дело в том, что при ее использовании большая часть доходов предпринимателей не облагается налогами. Кроме того, для налогоплательщиков этого режима делается исключение при введении маркировки, которая сейчас становится обязательной для все больших групп товаров. Таким образом, алгоритм того, как перейти на ЕНВД, скоро потеряет свою актуальность. Хотя у предпринимателей есть еще 1 год, чтобы работать на этой системе. А тем, кто думает, чем заменить ее в будущем, власти рекомендовали рассмотреть возможность применения режима самозанятых вместо «вмененки».

Кто имеет право применять единый налог

Перечень видов деятельности, который разрешен для вмененного налогообложения, приведен в ст. 346.26 НК РФ. В частности, можно перейти на этот режим, если ИП занимается:

- оказанием бытовых услуг;

- оказанием услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств и содержанием автостоянок;

- оказанием автотранспортных услуг;

- розничной торговлей и организацией общественного питания;

- рекламой;

- сдачей в аренду земельных участков, жилья и нежилых помещений.

При этом конкретные работы и услуги в каждом регионе утверждают местные власти. Единый налог ИП имеет право совмещать с другими режимами: общим и упрощенным. В этом случае условия перехода на ЕНВД в 2020 году заключаются в выборе разрешенных из списка, утвержденного в субъекте РФ.

Совмещение с другими системами

Частичное совмещение ЕНВД и других систем налогообложения законом не запрещено. Возможен и частичный переход, когда наряду с «вмененкой» налогоплательщик осуществляет такие виды деятельности, по которым она не применяется. Соответственно, налоги по этим видам деятельности уплачиваются по установленной и избранной дли них системе.

Однако в этом случае согласно п. 7 ст. 346.26 НК РФ плательщики обязаны вести раздельный учет имущества в общеустановленном порядке, обязательств и хозяйственных операций по разным видам деятельности: налогооблагаемым по ЕВНД и по ОСНО. Расчет налогов по иным видам деятельности, не входящим во «вмененку», осуществляется в соответствии с правилами, установленными для них. Такова официальная позиция ФНС РФ.

Выбор ЕНВД при регистрации ИП

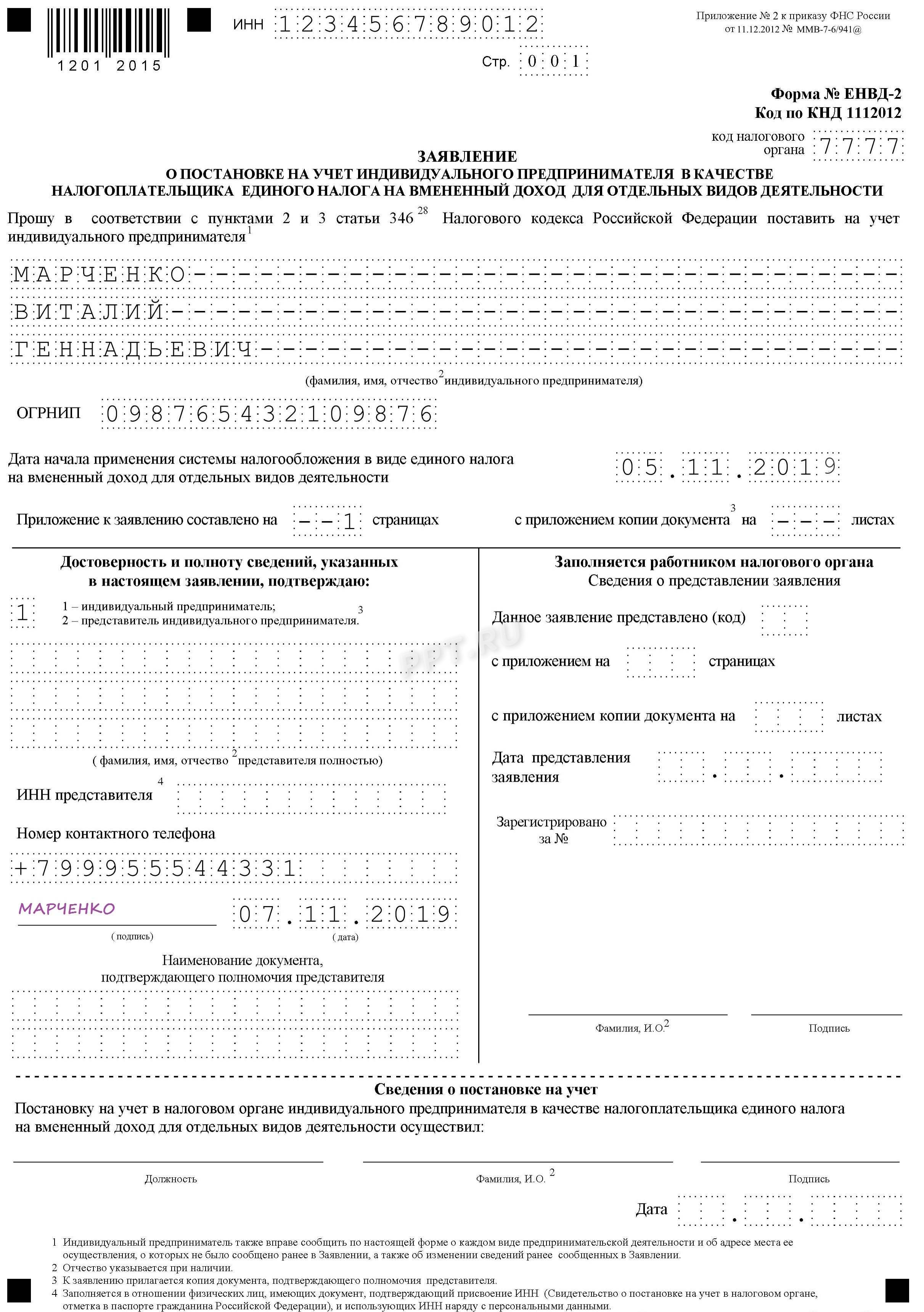

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. В это же время он может совершить переход на ЕНВД при регистрации: ИП в течение 5 рабочих дней с даты начала работы должен заявить в орган ФНС о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы. Бланк перехода на ЕНВД 2020 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/941@: это форма ЕНВД № 2 (форма по КНД 1112012). Для регистрации в качестве плательщика организации применяется другой бланк, утвержденный этим же приказом.

Заполнить этот документ совсем не сложно. Главная сложность заключается в правильном указании кодов объектов налогообложения: налоговики хотят видеть в заявлении не ОКВЭД2, а значения из приложения к налоговой декларации по единому налогу. В этом перечне, к примеру, 01 означает «Оказание бытовых услуг», а 05 — «Оказание автотранспортных услуг по перевозке грузов». Подробнее с ним можно ознакомиться в приложении № 5 к приказу ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

На титульном листе нужно указать данные ИП и дату начала применения «вмененки»:

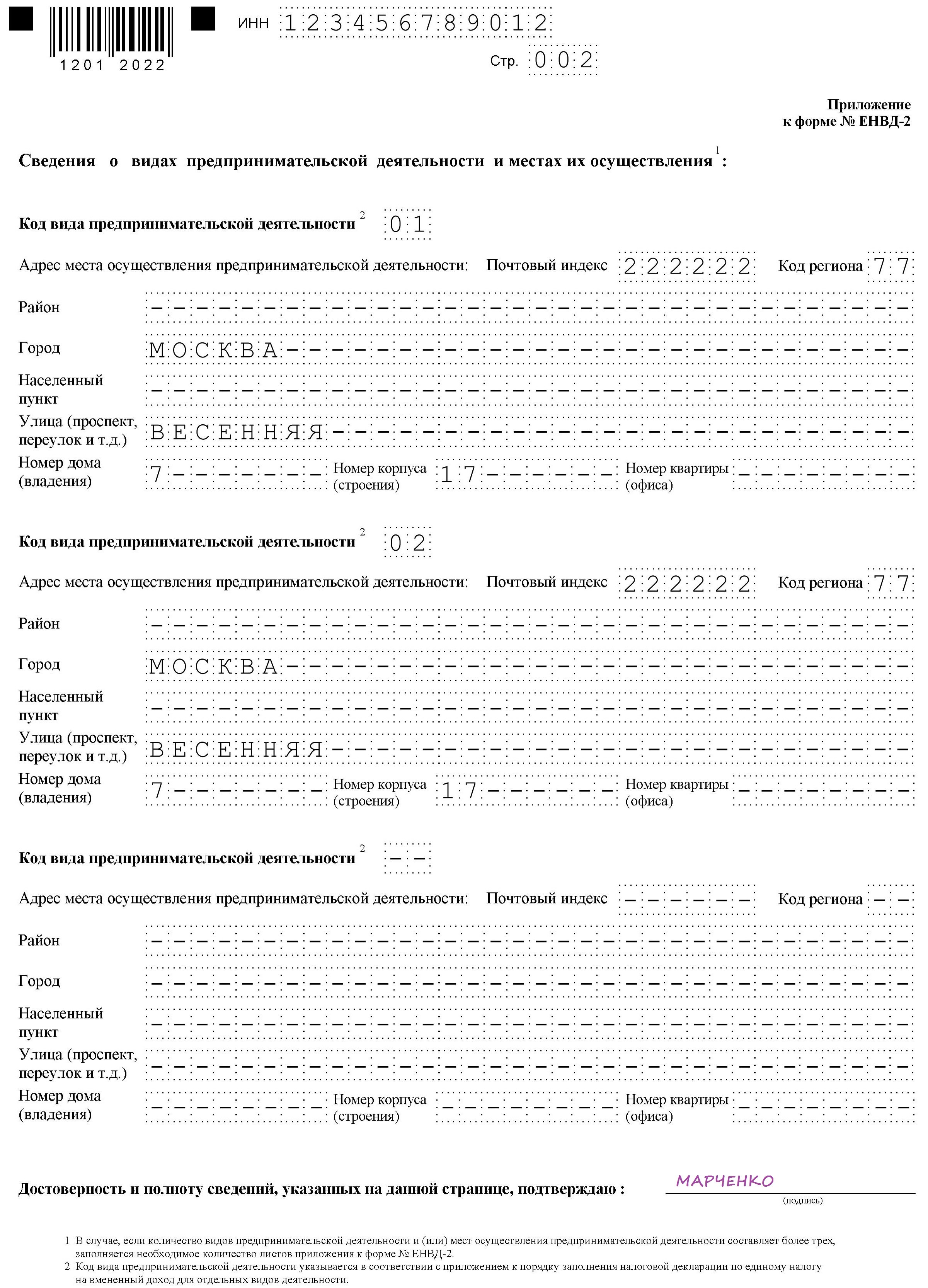

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько:

В течение пяти дней в ФНС будут рассматривать заявление, после чего пришлют уведомление о постановке на учет в качестве плательщика на «вмененке», то есть, по системе ЕНВД. Это очень важный документ, ведь именно он служит доказательством права применять единый налог ЕНВД, а не ОСНО или УСН. Датой начала такого налогообложения по системе ЕНВД должна являться дата, указанная в заявлении.

Переход в середине года

Каждый ИП имеет право осуществить переход на ЕНВД в середине налогового периода (календарного года), при условии первоначального выбора этого налога или начале нового бизнеса, разрешенного на «вмененке», например при открытии ветеринарной клиники или магазина. Сообщить об этом в ФНС нужно обязательном встать на учет в качестве плательщика ЕНВД. Алгоритм перехода и порядок заполнения бланка не отличаются от предусмотренных для новых предпринимателей. Но если ИП открыл новый объект налогообложения (например, магазин), а не начал вести новый вид деятельности (например, торговлю) в середине года, то он не имеет права перейти на ЕНВД с УСН в середине года, заявление нужно подавать в январе. Подать заявление необходимо до 15 января, нарушение этого требования ведет к невозможности перехода на ЕНВД, следующий раз можно будет обратиться в налоговую только через год. Таким образом, переход разрешен только один раз в год. В случае совмещения с общей системой налогообложения это право сохраняется.