Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Списываем задолженность с истекшим сроком исковой давности

Списание дебиторской задолженности с истекшим сроком исковой давности — это отнесение на финансовый результат суммы долга покупателя, возникшего более 3-х лет назад.

Содержание

Кто и зачем списывает задолженность

Для правомерного отражения списанной дебиторки в составе расходов следует правильно определить дату ее образования. Оформлением списания задолженности по истечении срока исковой давности занимается бухгалтерия. Эта процедура проводится в целях:

- актуализации состояния расчетов с покупателями и другими контрагентами;

- уменьшения налогооблагаемой прибыли на сумму убытков, возникших по причине непогашенного долга.

Срок исковой давности установлен в размере 3-х лет с даты, когда обязательство признано неисполненным (п. 1 ст. 196, ст. 200 ГК РФ).

Пример. ООО «Чайка» заключило контракт с ООО «Беркут» на поставку товаров на сумму 600 000 руб. По условиям договора поставщик (ООО «Беркут») обязуется отгрузить товары в срок до 31.03.2021 или вернуть сумму в размере 600 000 руб., полученную в качестве предоплаты. По состоянию на 01.04.2021 это обязательство не было исполнено. Следовательно, срок исковой давности, после которого можно списывать задолженность, отсчитывается с 01.04.2021.

Какие долги разрешено списать

В п. 2 ст. 266 НК приводится определение безнадежного долга. Долги, нереальные ко взысканию, — это не только дебиторка с истекшим сроком исковой давности, но и долги компаний, исключенных из ЕГРЮЛ. Кроме того, предприятие вправе списывать не только долги покупателей и заказчиков, но и кредиторскую задолженность.

Например, списание задолженности по выплате дохода учредителям в связи с истечением срока исковой давности производится на основании распорядительного документа, подписанного руководителем. Наряду с этим сумма невостребованных дивидендов восстанавливается. На финансовый результат такая операция не повлияет, но увеличит чистую прибыль.

При возникновении форс-мажора допускается прерывание периода исковой давности, если такая ситуация возникла в последние полгода течения этого срока (ст. 202, 203 ГК РФ). Тогда отсчет начинается заново, но он не превышает 10 лет с даты образования долга (п. 2 ст. 196 ГК РФ).

Сотрудник бухгалтерии производит списание долга по истечении срока исковой давности после инвентаризации, которую следует проводить ежегодно. Примерный механизм этой процедуры такой:

- Формирование оборотно-сальдовых ведомостей по счетам учета расчетов с покупателями, поставщиками и другими контрагентами.

- Двустороннее подписание актов сверки и проверка соответствия текущей дебиторки и кредиторки датам погашения обязательств по договорам.

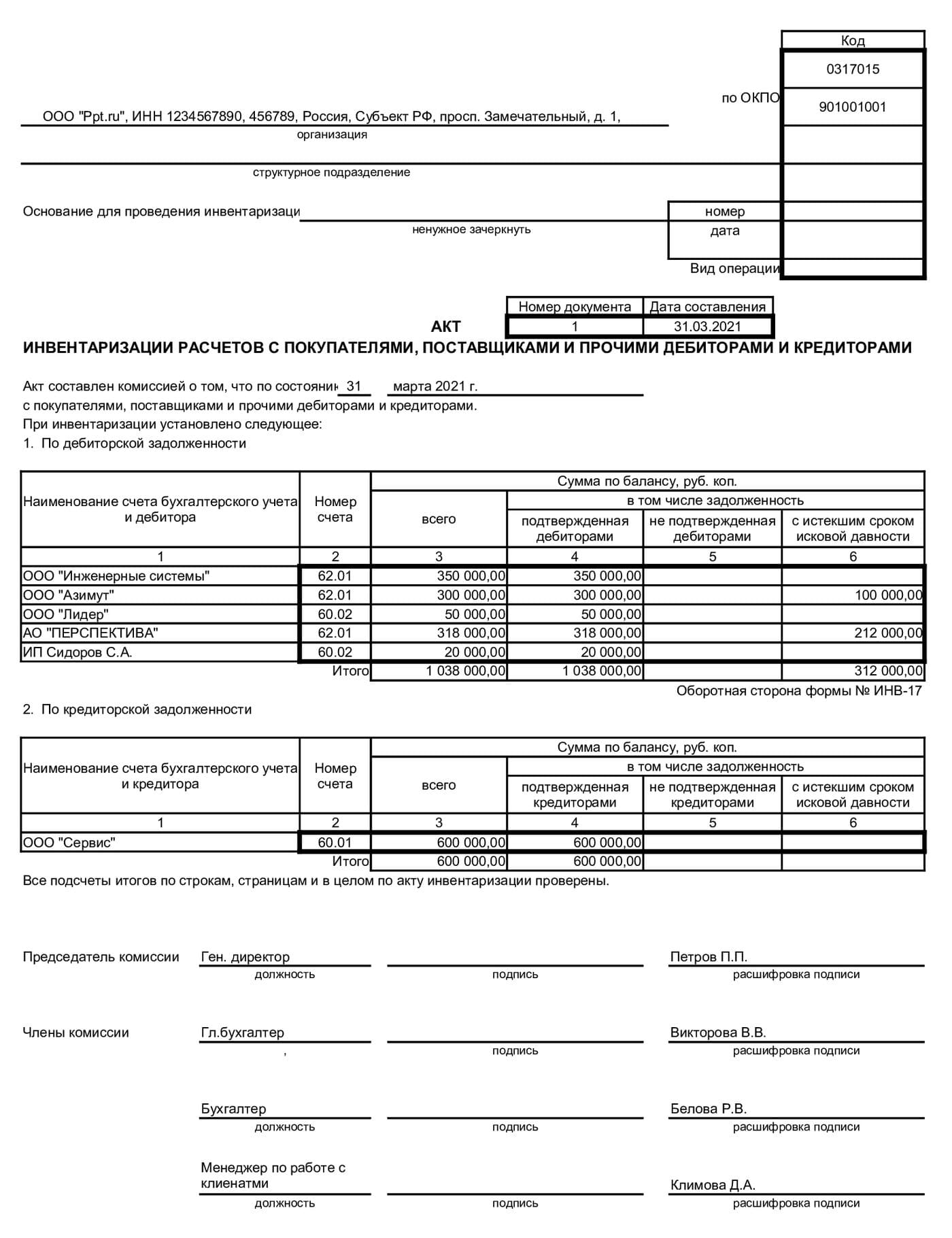

- Составление акта по форме ИНВ17.

- Определение сомнительных сумм.

- Формирование резерва.

Таким образом, к документам, подтверждающим образование долга, относятся:

- договор поставки;

- товарная накладная, ТТН, акт выполненных работ;

- акт сверки.

Этот комплект следует представить в суд при возникновении разногласий с контрагентом. Дополнительно прикладываются копии платежных поручений или приходных кассовых ордеров, подтверждающих частичное погашение задолженности.

Как оформить списание дебиторской задолженности

Шаг 1. Приказ о проведении инвентаризации подписывается руководителем организации. После этого создается специальная комиссия, куда входят руководитель, бухгалтер и другие сотрудники, отвечающие за документооборот с контрагентами. Например, менеджер отдела продаж, на которого возложена обязанность по предоставлению актов сверки от покупателей, или специалист по контролю дебиторской задолженности.

Шаг 2. Комиссия определяет, какая задолженность относится к сомнительной. Если приказом об учетной политике предусмотрено формирование резервов по сомнительным долгам — эти суммы включаются в резерв.

Шаг 3. Оформляется акт по форме ИНВ17, который выглядит так:

Актуальный бланк и образец этого документа есть в КонсультантПлюс Скачать бесплатно

Шаг 4. Бухгалтерия делает проводки по списанию дебиторской задолженности с истекшим сроком давности после получения распорядительного документа от руководителя.

Как отразить списание в бухгалтерском и налоговом учете

Бухгалтерские проводки по списанию дебиторской задолженности в связи с невозможностью взыскания различаются в зависимости от того, формировала ли компания резерв сомнительных долгов:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сумма долга включена в состав внереализационных расходов в полном размере | 91 | 62, 60, 76 |

| Резерв создан: | ||

| Списание в пределах резерва | 63 | 62, 60, 76 |

| Списание сверх резерва | 91 | 62, 60, 76 |

| Отражение списанного долга на забалансовом счете | 007 | — |

| Получение оплаты суммы, списанной ранее | 50 (51) | 62, 60, 76 |

| Включение во внереализационные доходы суммы списанной дебиторки | 62, 60, 76 | 91 |

| Списание оплаченной суммы с забалансового счета | — | 007 |

На забалансовом счете списанный долг учитывается в течение 5 лет. Это делается в целях идентификации списанной суммы, если дебитор исполнит обязательства по оплате полностью или частично.

Сомнительный долг и задолженность, по которой истек срок исковой давности — разные понятия. К сомнительным долгам относятся:

- суммы непогашенных обязательств контрагентов, находящихся в процессе ликвидации или на стадии банкротства;

- задолженность контрагентов, по которым не было движения в течение длительного периода (например, года);

- непогашенные обязательства дебиторов, с которыми потерян контакт (телефоны не отвечают, по юридическому адресу компания не находится и др.).

При этом с момента возникновения обязательства прошло менее трех лет.

Таким образом, отнесение дебиторской задолженности к сомнительной находится в компетенции инвентаризационной комиссии.

Пунктом 7 статьи 272 НК установлен порядок, как списать задолженность по истечении 3 лет в налоговом учете. Суммы, отраженные в гр. 6 акта ИНВ17, включаются в состав внереализационных расходов отчетного периода, в котором истек срок исковой давности (письма Минфина от 16.02.2021 №03-03-06/2/10482, от 13.01.2020 №03-03-06/1/569). Операция оформляется бухгалтерской справкой.

Убытки от списания задолженности отражаются по стр. 302 Приложения 2 к Листу 02 декларации по налогу на прибыль. Форма декларации утверждена Приложением 1 к Приказу ФНС №ММВ-7-3/475@ от 23.09.2019 (в ред. Приказа ФНС №ЕД-7-3/655@ от 11.09.2020).

Для спецрежимов включение списанной дебиторки с истекшим сроком давности в состав расходов не предусмотрено.

Дополнительно: срок исковой давности при банкротстве

Приказ ФНС России от 23.09.2019 N ММВ-7-3/475@

Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@

Статья 196 ГК РФ. Общий срок исковой давности

Статья 200 ГК РФ. Начало течения срока исковой давности

Статья 202 ГК РФ. Приостановление течения срока исковой давности

Статья 203 ГК РФ. Перерыв течения срока исковой давности

Статья 266 НК РФ. Расходы на формирование резервов по сомнительным долгам

Статья 272 НК РФ. Порядок признания расходов при методе начисления