Важно

Россияне смогут оформить загранпаспорт, КЭП и другие госуслуги в 12 странах

Важно

Россияне смогут оформить загранпаспорт, КЭП и другие госуслуги в 12 странах

Инструкция: как рассчитать и выплатить квартальную премию

Как считается квартальная премия:

- Фиксируют оклад сотрудника.

- Рассчитывают сумму по результатам работы за три месяца.

- Вычисляют размер выплаты по алгоритму, установленному в организации, — в процентах от зарплатного тарифа за фактически отработанное время, как доля от выручки.

Содержание

Коротко о главном: 5 пунктов

Когда и за что назначают премии

Понятия различных выплат трудового вознаграждения представлены в ТК РФ. И хотя в ст. 129 ТК РФ конкретно не указано, что такое квартальная премия и из чего она складывается, обоснование вытекает из определения заработной платы. Премия — это сумма, которую периодически выплачивают в организации для поощрения и материального стимулирования работников (ст. 191 ТК РФ).

По закону премирование — это не обязанность, а право работодателя. Организация устанавливает периодичность, размер и порядок премирования. Основные правила стимулирования закрепляют в коллективном договоре, индивидуальных трудовых соглашениях с работниками, положениях об оплате труда и о премировании. Сроки выдачи дополнительного материального поощрения указывают в коллективном договоре и локальных нормативах (письмо Минтруда № 14-1/ООГ-1293 от 14.02.2017, № 14-1/ООГ-9132 от 21.06.2020).

У работодателя есть возможность выбрать форму квартального стимулирования — денежную, материальную (подарки), наградную (почетная грамота или звание). Основания и виды поощрения описываются в положении о премировании. Обычно квартальные премиальные выплаты положены:

- за эффективную (интенсивную, продуктивную) работу;

- выполнение плана;

- соблюдение трудовой дисциплины;

- реализацию проекта;

- выполнение конкретных задач и проч.

Премирование может носить разовый или периодический характер. Как правило, работодатели выплачивают ежемесячные, квартальные, полугодовые или годовые премии, но есть и исключения. В 79-ФЗ от 27.07.2004 указано, когда выплачивают квартальную премию госслужащим, — государственных служащих не премируют (ст. 55 79-ФЗ). За гражданскую службу положены только единовременные поощрения.

Эксперты КонсультантПлюс рассказали, что делать, если премия назначена уже после увольнения работника. Нужно ли ее платить? Узнайте бесплатно.

Когда лишают поощрения

По правилам при выплате премии по результатам работы за квартал объектами премирования являются работники организации. Сотрудников стимулируют в соответствии с положением о премировании и другими внутренними нормативами. Работодатель предусматривает не только порядок поощрения, но и случаи, при которых работник лишается дополнительного стимулирования.

В этом же положении указывают периодичность выплат и порядок, как рассчитать премию от зарплаты за 3 месяца работы (раз в квартал). То есть максимальное число таких периодических выплат в год — 4. Чтобы получить квартальную выплату, сотрудник обязан соблюдать установленный трудовой распорядок, эффективно работать и выполнять производственный план (если он есть). А вот за что лишают материального поощрения:

- нарушение трудовой дисциплины или установленных в организации норм;

- получение замечаний и выговоров;

- невыполнение должностных обязанностей, опоздания, прогулы и проч.

Как рассчитывают

Существует несколько способов, как рассчитать премию: от оклада, за фактически отработанное время, по баллам и другие. Такие методы применяют и в бюджетных учреждениях, и в коммерческих и некоммерческих организациях. Порядок расчета, равно как и показатели для премирования, описывают в зарплатных положениях и коллективном договоре организации. Основные способы расчета:

- Фиксированная сумма — работодатель устанавливает абсолютные показатели периодического премирования.

- В процентах — руководитель определяет, сколько процентов от зарплаты составляет премия, а денежное поощрение исчисляется как доля от оклада, тарифа или средней зарплаты.

- За фактическое время работы — высчитывается фактически отработанное время каждого сотрудника, и по этому показателю определяется размер выплат.

- Доля от выручки (плана) — это фиксированный процент, на который умножают сумму проведенных сделок или заключенных договоров за квартал, это и есть премия сотрудника.

- Баллы Балльная система предусматривает накопление баллов за период работы. У каждого балла есть денежный вес. Премиальную выплату рассчитывают как произведение совокупности баллов за период и стоимости одного балла.

Это не все способы расчета. Организация вправе предусмотреть один из указанных или разработать специфический механизм квартального премирования. Главное требование — закрепить порядок в локальных трудовых нормативах.

Пример расчета из оклада

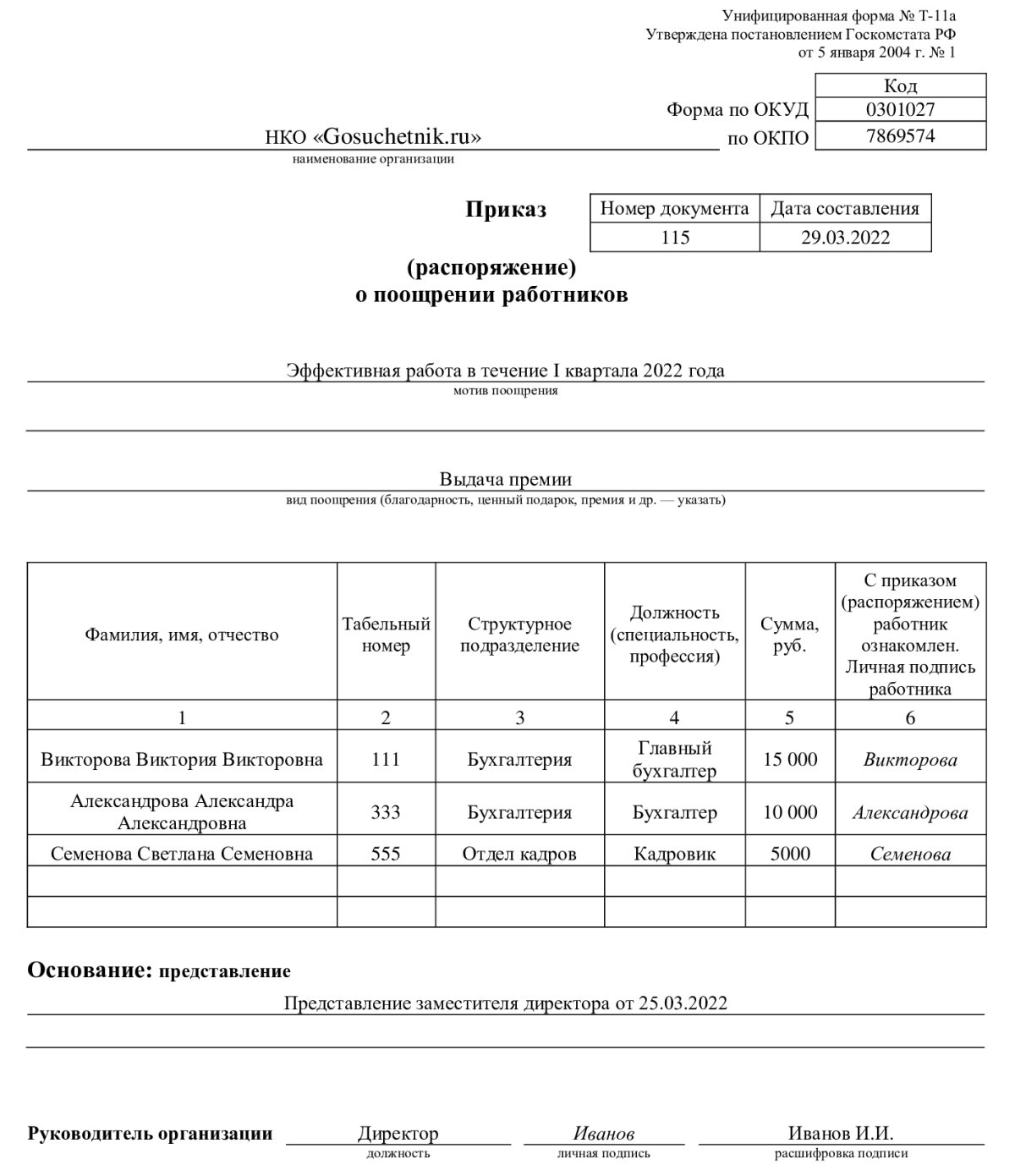

Актуальный пример расчета от оклада сотруднику: Викторова В. В. работает в должности главного бухгалтера. Ее оклад — 15 000 рублей. Ей назначили премиальное поощрение за I квартал — 100% от оклада за интенсивную работу. В этом случае формула расчета квартальной премии такая:

15 000 × 100% = 15 000 рублей.

Вариант расчета, если в приказе о стимулировании указаны доли. Викторовой В. В. положено квартальное премирование в размере 1/2 от оклада:

15 000 × 1/2 = 7500 рублей.

Пример расчета за отработанное время

А вот пример расчета премии за фактически отработанное время: Александрова А. А. работает в НКО «PPT.RU» бухгалтером. Допустим, норма рабочего времени за I квартал — 57 рабочих дней. Сотрудница пропустила три рабочих дня за этот период — брала отпуск без сохранения заработной платы. По итогам работы в квартале ей назначили материальное поощрение: сумма должностного оклада с учетом фактически отработанного времени. Оклад за указанный период — 35 000 рублей.

Порядок таков: конкретный размер премии определяется фиксированным процентом обычно от суммы фактически отработанного времени. Поощрение = 35 000 / 57 дней × 54 дня (57 - 3 дн.) = 33 157,89 рубля.

Узнайте бесплатно в КонсультантПлюс, как учитывать премии при расчете среднего заработка.

Положена ли премия

При болезни

Если премирование закреплено в локальных нормативах, то работодатель обязан выплачивать поощрение. Если сотрудник болел в течение квартала, то ему заплатят часть премиальной выплаты, убрав из расчета пропущенные дни. В этом случае квартальная премия рассчитывается за фактически отработанное время:

- Устанавливают норму рабочего времени за квартал.

- Определяют количество отработанных и пропущенных дней по болезни.

- Исчисляют размер выплат по сумме оклада и количество фактически отработанных дней.

Этот порядок действует только при условии, что такое основание установлено в трудовых положениях организации.

Если отпуск

Аналогичная ситуация. Если сотрудник находился в отпуске лишь часть рабочего периода, то ему положено материальное стимулирование за фактически отработанные дни, но лишь в том случае, если премирование закреплено в локальных нормативных актах.

После увольнения

Если внутренние зарплатные нормативы включают условие о премировании уволенных сотрудников, то служащий получит выплату после увольнения.

В случае смерти

Если такой сотрудник ранее выполнил все условия для назначения дополнительного материального вознаграждения и отработал установленный период, то деньги перечислят.

Начисляют ли НДФЛ и страховые взносы

Налог на доходы физических лиц и страховые взносы за премиальное вознаграждение перечисляют в установленном порядке — 13% НДФЛ и взносы по действующим тарифам.

Если говорить о том, как начисляется квартальная премия в бюджетной организации, то правила те же. Дополнительное вознаграждение проводят вместе с заработной платой и облагают страховыми взносами и НДФЛ. Единственное исключение — бюджетникам необходимо разработать обоснованное положение о премировании и четко описать случаи поощрения в зависимости от сферы работы организации. Иначе Счетная палата и контрольно-ревизионное управление отнесут выплаты к нецелевому использованию бюджетных средств.

Как оформить выплаты

Любые денежные вознаграждения сотрудникам — заработная плата, квартальные премии, материальное стимулирование — оформляются специальным положением и приказами о назначении выплаты.

В положении о премировании необходимо закрепить:

- основание для материального стимулирования;

- периодичность;

- порядок расчета.

В положении рекомендуется указать, когда платят квартальную премию, кто принимает решение о выплате и как отразить результаты эффективной работы, на основании которой платят поощрение. Для этого издают специальный приказ о премировании:

- по форме Т-11, если поощряют конкретного работника;

- по форме Т-11а, если премируют нескольких сотрудников одновременно.

В трудовую книжку запись о выплате квартального премиального вознаграждения не вносят.