Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Инструкция: проводим инвентаризацию ТМЦ

Инвентаризация товарно-материальных ценностей — это процедура сверки данных бухгалтерского учета и фактического наличия ТМЦ. В результате выявляются излишки и недостачи, определяется действительное состояние имущества.

Содержание

Коротко о главном: 5 пунктов

Когда инвентаризация обязательна

В приказе Минфина № 49 от 13.06.1995 указано, что такое инвентаризация — проверка состояния имущества организации и сопоставление фактических показателей с учетными сведениями. Это обязательная ежегодная процедура: ее проводят перед составлением годовой бухгалтерской отчетности. Но это не все случаи, когда такая сверка обязательна.

В федеральных и отраслевых стандартах закреплено, кто должен проводить инвентаризацию в организации в обязательном порядке — инвентаризационная комиссия (постоянная или рабочая) при наступлении определенных ситуаций (ч. 3 ст. 11 402-ФЗ от 06.12.2011, п. 1.5 Методических указаний из приказа Минфина № 49). К ним относятся:

- годовая отчетность;

- смена МОЛ (материально ответственного лица), которое отвечает за товарно-материальные ценности;

- обнаружение хищений, порчи, злоупотреблений ТМЦ;

- реорганизация и ликвидация предприятия;

- стихийные бедствия, пожары или другие чрезвычайные ситуации.

Нормативный порядок проведения и учет результатов инвентаризации ТМЦ прописаны в Методических указаниях, утвержденных приказом Минфина № 49. К ТМЦ относятся товары, материальные ценности и готовая продукция. При проведении годовой сверки проверяют все ТМЦ. А вот при смене МОЛ или хищении проводят выборочную проверку — по конкретному участку.

Порядок проведения и периодичность инвентаризации

По правилам плановая инвентаризация товарно-материальных ценностей проводится 1 раз в год — перед составлением итоговой бухгалтерской отчетности. Обычно проверку организуют в период с 1 октября по 31 декабря: для подтверждения соответствия учетных данных фактическим остаткам материалов.

Руководитель учреждения вправе самостоятельно назначить проверку, но для этого ему необходимо установить количество сверок за отчетный год, определить их даты и конкретизировать проверяемые ТМЦ или обязательства (пп. 2.1 раздела 2 Методуказаний из приказа № 49). Локальный порядок проведения сверки надлежит закрепить в учетной политике организации (п. 3 ст. 6 402-ФЗ).

Разберем, как проводится инвентаризация, для «чайников» — процедура состоит из нескольких этапов: подготовки, самой проверки, сопоставления фактических и учетных данных, оформления результатов и отражения итогов в бухучете. Каждый этап следует документировать одной из действующих унифицированных форм или же регистром, самостоятельно разработанным в организации.

Пошаговая инструкция, как провести инвентаризацию на предприятии с учетом законодательных норм и правил:

Шаг 1. Подготовка

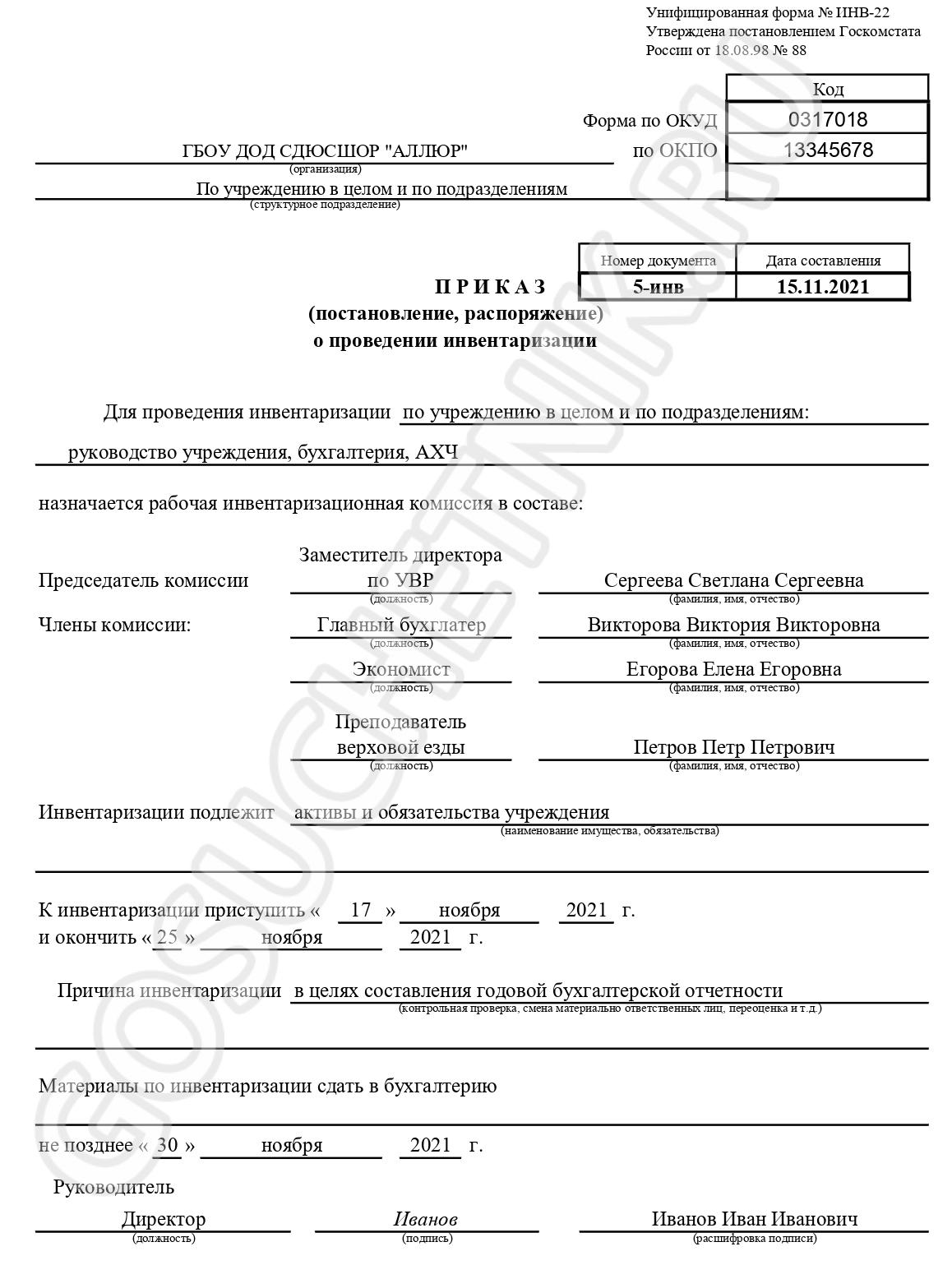

Перед началом процедуры необходимо издать приказ о проведении проверки, сформировать комиссию и определить сроки мероприятия. Обычно приказ составляют на унифицированном бланке ИНВ-22, но это необязательно. Допускается собственная форма приказа.

Есть еще одно важное правило: материально ответственные лица до проведения инвентаризации ТМЦ обязаны предоставить комиссии приходные и расходные документы (отчеты о движении матценностей), которые они не передали в бухгалтерию, и расписки о том, что все приходные и расходные регистры на проверяемые ТМЦ сданы бухгалтеру или членам комиссии, ценности оприходованы, а выбывшие материалы списаны (п. 2.4 Методуказаний). Кроме того, каждое МОЛ предоставляет инвентаризационные описи и акты на собственных бланках или унифицированных — ИНВ-1, 3, 4 и других.

Шаг 2. Проверка

Процедура проводится только в присутствии всех членов комиссии и МОЛ (п. 2.8 Методуказаний). Исключение — если МОЛ длительно отсутствует на работе по болезни или уклоняется от инвентаризации. Но в таком случае важно известить материально ответственное лицо о готовящейся проверке документально. А вот если во время инвентаризации отсутствует хотя бы один член комиссии, то ее результаты автоматически становятся недействительными.

Проверка проводится по распечаткам инвентаризационной описи ИНВ-3. ТМЦ подсчитывают, взвешивают, измеряют и проверяют их фактическое наличие (п. 2.7 Методуказаний).

Шаг 3. Сопоставление данных

Комиссия отражает фактическое состояние ТМЦ в инвентаризационных описях и актах. МОЛ расписываются в регистрах, подтверждая, что проверка проводилась в их присутствии. Если при сопоставлении фактических и учетных сведений выявлены расхождения, то оформляется сличительная ведомость по формам ИНВ-18, 19 или самостоятельно разработанный бланк.

Шаг 4. Оформление результатов

После проведения сверки проводится заседание инвентаризационной комиссии. В результате при проведении инвентаризации товарно-материальных ценностей оформляется не только ведомость, но и протокол заседания комиссии. Протокол составляют в произвольной форме. В нем:

- отражаются результаты проверки;

- приводятся объяснения по отклонениям;

- указываются виновные лица и порядок привлечения их к ответственности;

- перечисляются предложения по зачету излишков и недостач;

- приводятся общие выводы, решения и предложения по итогам инвентаризации.

Все итоги обобщаются в ведомости учета результатов инвентаризации (ИНВ-26 как вариант для заполнения). А окончательное решение принимает руководитель в приказе об утверждении результатов инвентаризации.

Шаг 5. Отражение в бухучете

Результаты годовой сверки формируют показатели бухотчетности за год. По итогам инвентаризационных процедур следует сделать все необходимые проводки — списать недостачи и ТМЦ, которые непригодны к использованию, учесть излишки, зачесть пересортицу.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно провести инвентаризацию.

Что делать с излишками или недостачей

Помимо приказов, базовые документы на проведение инвентаризации материальных ценностей — инвентаризационные описи, акты, сличительные и обобщенные ведомости. По ним и определяется наличие излишков и недостач.

Если в ходе сверки выявили излишки, то их необходимо учесть в бухучете по рыночной стоимости, но без НДС и акцизов. Излишки ТМЦ приходуют датой проведения проверки: их отражают в составе прочих доходов. В налоговом учете излишний доход по ТМЦ по итогам инвентаризации признают внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки фиксируют по рыночной стоимости и для целей налогового учета (п. 5, 6 ст. 274 НК РФ).

Недостачи, наоборот, подлежат списанию в составе прочих расходов. В некоторых случаях недостачу списывают как погрешность учета. Все существенные недостачи компенсируются за счет МОЛ.

Иногда в ходе проверки обнаруживается пересортица, то есть одновременные излишки и недостачи у одного товара разного сорта. В случае пересортицы необходимо определить цены таких товаров и зачесть финансовый результат в бухучете. Зачет недостачи излишками по пересортице в налоговом учете не допускается.

Есть ли ответственность за непроведение инвентаризации

Перед составлением годовой бухгалтерской отчетности ежегодно проводится инвентаризация имущества и материалов организации, другие обязательные случаи перечислены в п. 1.5 Методуказаний. Но ответственность за непроведение сверки законом не установлена.

ИФНС вправе привлечь организацию к налоговой и административной ответственности за недостоверные данные бухучета и отчетности (ст. 120 НК РФ, ст. 15.11 КоАП РФ). Но только при условии, что инспектор самостоятельно обнаружит расхождение фактических показателей со сведениями бухгалтерского учета.