Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Вызов в налоговую для дачи пояснений

Вызов в налоговую для дачи пояснений — это право налоговых органов, урегулированное пп. 4 п. 1 ст. 31 НК РФ. Кого и почему вызывают, как это происходит, что будет, если не явиться в ИФНС? Когда из налоговой приходит требование о даче пояснений и что делать после получения этого документа? На эти вопросы ответим в нашем материале.

Содержание

Кого и почему вызывают

Обозначенное выше право налоговики могут реализовать в отношении:

- налогоплательщиков;

- плательщиков сборов;

- налоговых агентов.

Их вызывают в налоговую для дачи пояснений по:

- полноте и своевременности уплаты (удержания плюс перечисления) ими тех или иных обязательных платежей;

- налоговой проверке, скажем, чтобы выяснить позицию проверяемого лица относительно выявленных проверкой нарушений;

- в других ситуациях, которые касаются исполнения фискального законодательства. Например, если есть факты и обстоятельства, которые свидетельствуют, что налогоплательщик получил необоснованную выгоду.

Как происходит вызов

Вызов налогоплательщика для дачи пояснений происходит на основе уведомления. Адресат получает его одним из следующих способов:

- по почте заказным письмом;

- в электронном виде по телекоммуникационным каналам связи;

- лично в руки (представителю) под расписку.

При использовании электронного варианта налогоплательщик по п. 5.1 ст. 23 НК обязан сформировать и послать налоговикам электронную квитанцию о приеме уведомления (либо, при технических сбоях, проинформировать об отказе в приеме). Это нужно сделать в течение 6 рабочих дней после того, как ФНС прислала уведомление о вызове налогоплательщика. В противном случае через 10 рабочих дней после истечения указанного срока фискальщики по п. 3 ст. 76 НК могут инициировать приостановление операций по банковским счетам.

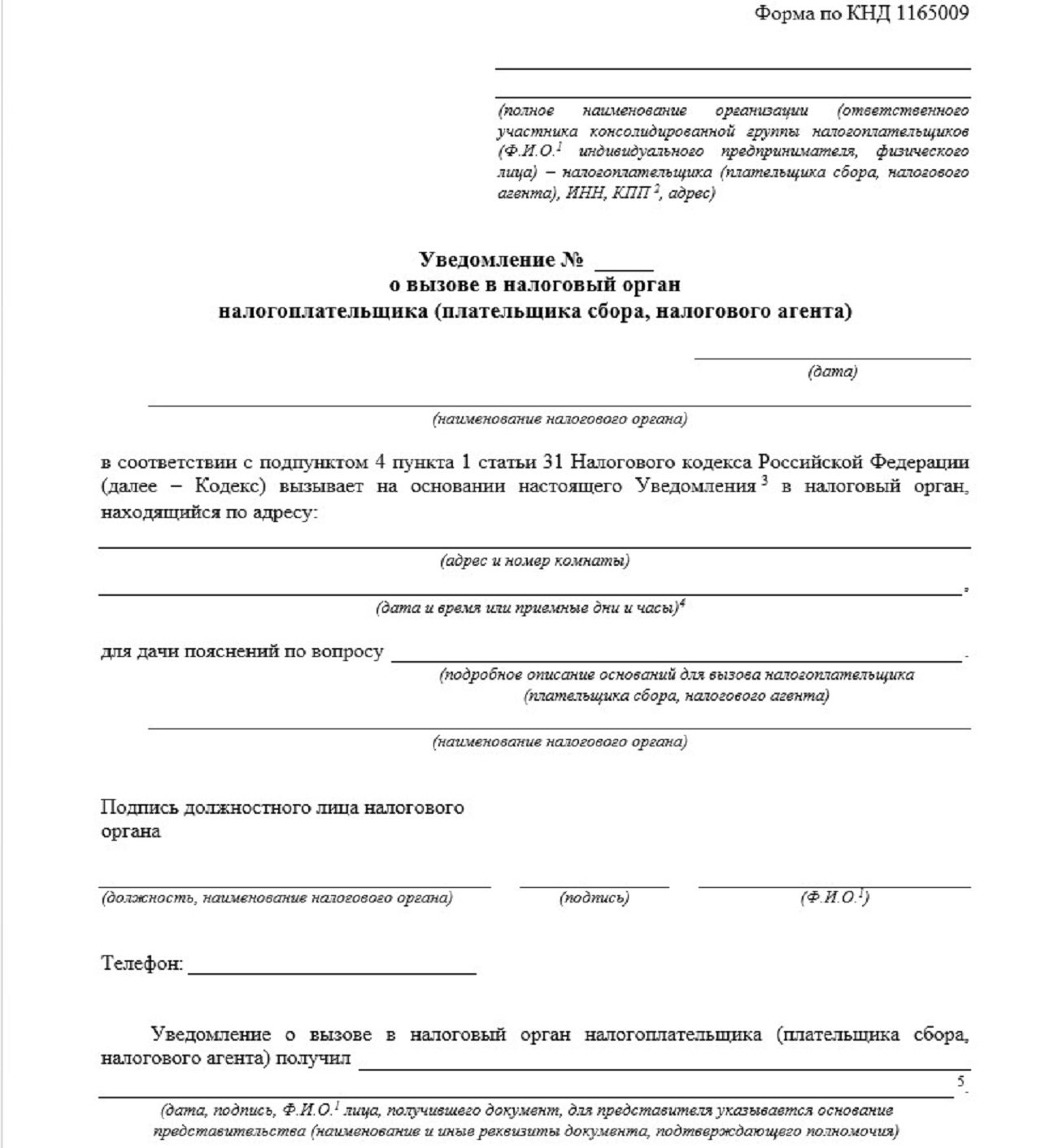

Что собой представляет уведомление о вызове налогоплательщика для дачи пояснений

Обозначенное уведомление о вызове налогоплательщика имеет письменную форму, которая установлена Приложением № 2 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@. Это форма по КНД 1165009, которая включает следующие сведения:

- Идентификационные данные лица, по которому нужны пояснения.

- Название и номер документа.

- Его дата.

- Наименование фискального органа.

- Правовое обоснование вызова (пп. 4 п. 1 ст. 31 НК).

- Адрес и номер комнаты, куда нужно явиться.

- Дата и время или приемные дни и часы, когда это нужно сделать.

- Подробное описание причин вызова.

- Подпись исполнителя, плюс его должность, Ф. И. О. и наименование инстанции.

- Контактный номер телефона.

- Сведения о том, кто получил документ.

Скачать образец можно будет в конце статьи.

Поскольку уведомление не содержит данных о том, кто именно должен явиться и дать пояснения, в случае с организацией их может дать как ее руководитель, так и представитель по доверенности. Таким образом компания может направить к налоговикам только своего юриста или бухгалтера.

Что будет при неявке в ИФНС

Игнорирование распоряжения или требования должностного лица ИФНС порождает ответственность по ч. 1 ст. 19.4 КоАП РФ. Это может быть предупреждение либо административный штраф в 500–1000 руб. — для граждан и 2000–4000 руб. — для должностных лиц.

Однако выяснить, по какому вопросу вас вызывают, можно и заранее, созвонившись с исполнителем, от которого поступило уведомление. Порой на практике бывает достаточно направить налоговикам письменные пояснения.

Когда приходит требование из налоговой о предоставлении пояснений

Письмо из налоговой с требованием представления пояснений может прийти в следующих случаях:

- в налоговой декларации найдены противоречия и ошибки;

- компания отвечает одному (нескольким) рисковым критериям, которые фискальщики используют при планировании выездных проверок.

Полный перечень таких критериев приведен в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@. Например, там присутствуют следующие:

- фискальная нагрузка налогоплательщика ниже ее среднего уровня в конкретной отрасли;

- в течение нескольких налоговых периодов в бухгалтерской или налоговой отчетности отражаются убытки;

- отчетность содержит существенные суммы налоговых вычетов за определенное время;

- расходы при реализации товаров (работ, услуг) растут быстрее доходов.

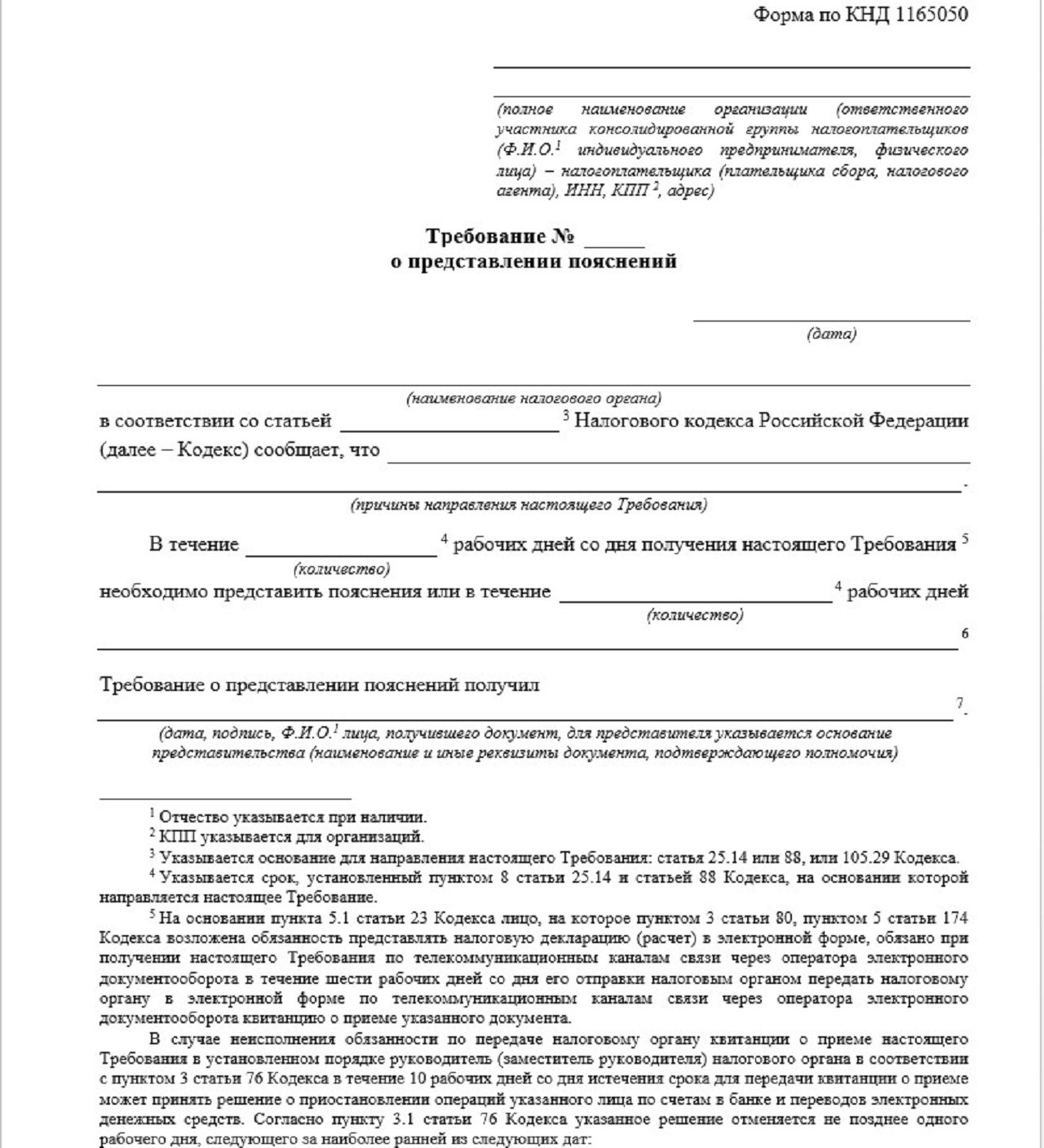

Что собой представляет данное требование

Это документ, установленный Приложением № 1 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@, формы по КНД 1165050. Структурно он близок рассмотренному выше уведомлению, но есть и следующие отличия:

- В названии.

- В правовом обосновании (ст. 25.14, 88 или 105.29 НК).

- В сроке, в течение которого необходимо предоставить пояснения.

Скачать образец документа можно будет в конце статьи.

Что делать после получения требования

Если причиной требования стали ошибки и неточности в фискальных данных и расчетах, в ИФНС нужно направить копии документов по деятельности вашей компании либо партнеров (по необходимости) за период, который указан в требовании, плюс сопроводительное письмо с указанием количества его листов и нумерацией (когда их несколько). Копии документов прошивают и заверяют подписью руководителя и печатью организации.

Подробнее: как написать сопроводительное письмо в налоговую

Если же причиной требования стали те или иные рисковые критерии, работу фирмы нужно корректировать. Для этого можно провести финансовый анализ, проверить своих партнеров и схемы деятельности. При отсутствии позитивных изменений в деятельности компании налоговики могут посетить вас с проверкой.