Важно

ФНС расширила перечень уполномоченных банков для АУСН

Важно

ФНС расширила перечень уполномоченных банков для АУСН

Как получить налоговый вычет при покупке жилого помещения

Кому полагается налоговый вычет при покупке квартиры:

- работающим плательщикам НДФЛ;

- пенсионерам, которые имеют налогооблагаемый доход;

- ИП на общей системе налогообложения.

Все они вправе вернуть НДФЛ, уплаченный ранее в пределах 260 000 рублей. Порядок предоставления имущественных вычетов упростят.

Содержание

Имущественный вычет при покупке квартиры

Имущественный налоговый вычет, по п. 3 ч. 1 ст. 220 НК РФ, предоставляется налогоплательщикам на суммы, израсходованные на новое строительство или приобретение жилья и земельных участков для индивидуального жилого строительства (ИЖС) на территории России и на выплату процентов по кредитам, оформленным на эти цели. Это своего рода льготы при покупке жилья от государства в виде возврата ранее уплаченного гражданином НДФЛ в размере 13%. Получают их только те граждане, которые являются резидентами РФ, то есть проживают в России не менее 183 дней в календарном году.

Существует законодательно установленный лимит. Размер такого вычета не превышает 2 млн рублей без учета сумм, направленных на погашение процентов по целевым займам (кредитам). Следовательно, при такой стоимости квартиры вернут 260 000 рублей. Важно понимать, что любой налогоплательщик вправе получить имущественный налоговый вычет при покупке квартиры один раз в жизни.

Займы и кредиты для возврата процентов подходят от кредитных и иных организаций РФ, если они фактически израсходованы налогоплательщиком на новое строительство либо приобретение жилья или земельного участка. При приобретении имущества в общую долевую либо общую совместную собственность (например супругами) сумма возврата налога распределяется между совладельцами в соответствии с их долей (долями) собственности либо с их письменным заявлением (в случае приобретения жилого дома, квартиры, комнаты в общую совместную собственность).

В случае покупки двух или более квартир (последовательно или одновременно) вы вправе воспользоваться льготой только по одной из них на выбор, и очередность приобретения такой недвижимости значения не имеет. Отличительной особенностью такого вычета является то, что если в налоговом периоде имущественный налоговый вычет не использован полностью, его остаток переносится на следующие годы до полного его использования.

Матчасть: налоговый вычет за квартиру

Куда следует обращаться за предоставлением имущественного налогового вычета

Налогоплательщик вправе заявить о своем желании вернуть налог двумя способами:

- Обратиться в ИФНС, подав заявление и налоговую декларацию по форме 3-НДФЛ (заполняют ее самостоятельно от руки, с помощью специальной программы или путем обращения к соответствующим специалистам) с приложением документов на покупку квартиры. Денежные средства в этом случае перечислят не позднее 3 месяцев со дня подачи декларации, после проведения ее камеральной проверки.

- Обратиться к работодателю. Налоговый вычет предоставляется работодателем до окончания налогового периода и при условии, если ФНС подтвердит, что вы вправе получить такой возврат налога. Для этого подается декларация 3-НДФЛ с документами в ИФНС. В течение 30 дней ФНС обязана проверить документы и выдать уведомление или отказать в этом. Такое уведомление предоставляется в бухгалтерию по месту работы, которая и должна осуществить вычет.

Один налогоплательщик вправе получать возврат НДФЛ у нескольких работодателей или других налоговых агентов, которые выплачивают ему налогооблагаемый доход.

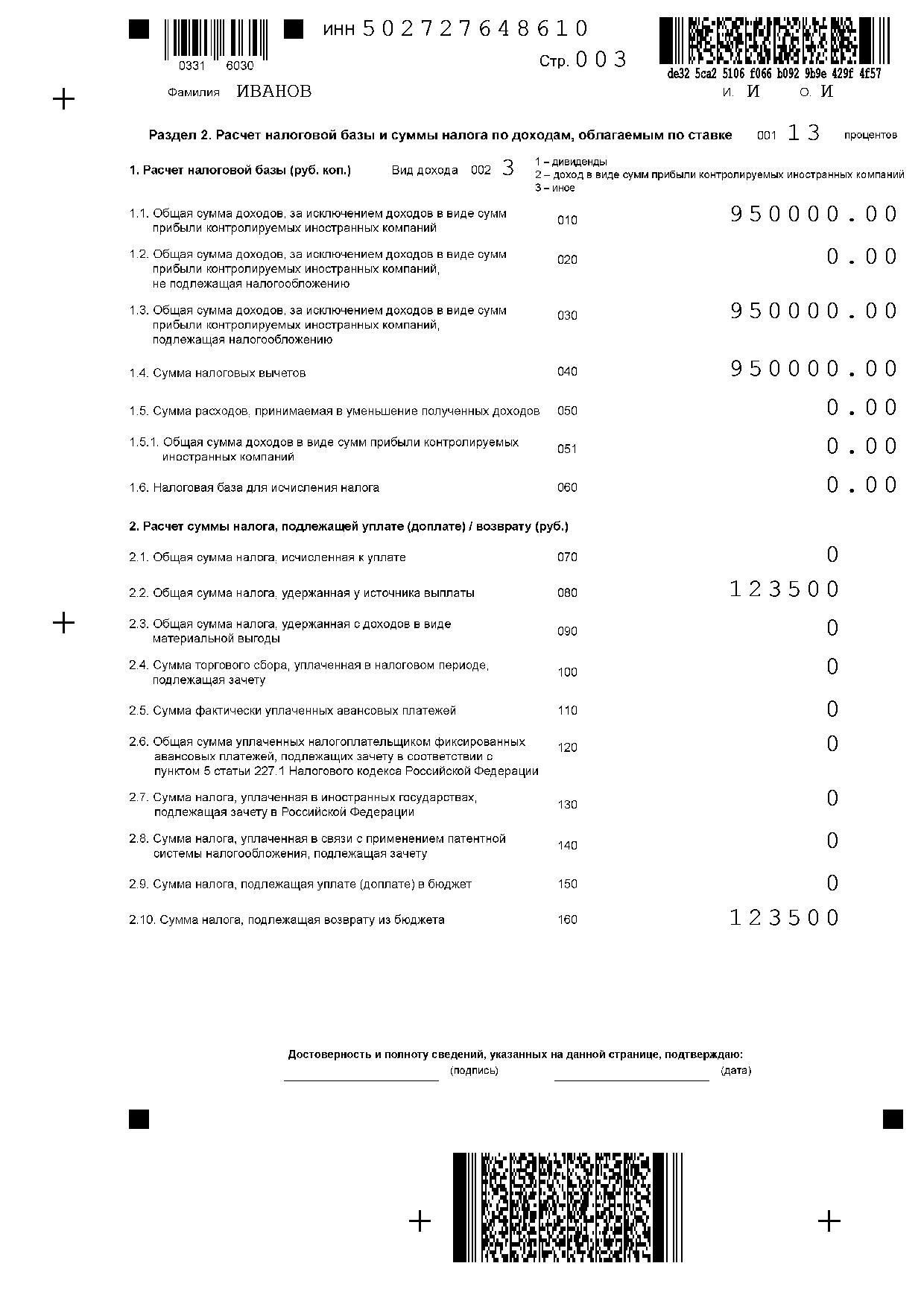

Образец заполнения 3-НДФЛ для возврата налога при покупке квартиры

Для получения имущественного вычета в связи с покупкой жилья в декларации 3-НДФЛ заполняют:

- титульный лист;

- раздел 1 с приложением;

- раздел 2;

- приложения 1 и 7.

Вот так выглядит заполненный бланк декларации на получение возврата налога за 2020 год:

Актуальный бланк и образец этого документа есть в КонсультантПлюс Скачать бесплатно

Какие документы необходимо предоставить

При покупке (строительстве) квартиры, жилого дома необходимо предоставить в ФНС:

- Письменное заявление о предоставлении имущественного вычета на приобретение (строительство) квартиры или жилого дома.

- Заполненную декларацию по налогу на доходы физических лиц за истекший (предыдущий) год.

- Документы, подтверждающие право собственности на приобретенную недвижимость, которыми являются договор на приобретение, акт приема-передачи жилого помещения, выписка из реестра (ЕГРН). Кроме того, необходимо предоставить платежные документы, подтверждающие уплату денежных средств (расписку продавца о получении денежных средств, квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц на строительство и т. п.).

- Справку из бухгалтерии по вашему месту работы о суммах начисленных доходов и удержанных налогов за истекший год по форме 2-НДФЛ.

- В обязательном порядке в заявлении необходимо указать номер банковского счета (депозита) для перечисления денежных средств (наличными они не выдаются).

Кто не получит возврат НДФЛ при покупке жилья

В НК РФ содержится перечень лиц, кому не положен налоговый вычет при покупке квартиры; его не получат:

- Граждане, не имеющие дохода, облагаемого по ставке 13% (НДФЛ). К таким категориям относятся индивидуальные предприниматели, выбравшие упрощенные режимы налогообложения, самозанятые или просто не работающие граждане. Но если предприниматель на УСН, ЕНВД, ПСН или ЕСХН работает и по трудовому договору (например, на 0,5 ставки), он вправе получить возврат.

- Пенсионеры, получающие пенсию в соответствии с законодательством РФ (в том числе получающие пенсию в негосударственном пенсионном фонде). Но если они трудились в течение трех лет до года приобретения права на имущественный вычет, они вправе его оформить через ИФНС и получить деньгами (п. 10 ст. 220 НК РФ). Работающие пенсионеры получают льготу на общих основаниях.

- Те, кто приобрел жилье не за собственные деньги, а с помощью субсидий, займов, договоренностей с работодателем и т. п, в том числе и при привлечении средств материнского (семейного) капитала, за счет выплат, предоставленных из средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

- Любые категории налогоплательщиков, совершившие сделку купли-продажи между взаимозависимыми лицами (которые определяются по налоговому законодательству РФ), например между родителями и детьми.

- Любые категории граждан, заключившие сделку по предварительным договорам, поскольку НК РФ связывает вычет не только с фактом осуществления налогоплательщиком расходов, но и с приобретением жилья в собственность, то есть с наличием документа о регистрации права собственности налогоплательщика на готовую квартиру (письмо ФНС РФ от 29.08.2013 № БС-4-11/15716).

В этом письме указано:

по предварительному договору, заключенному в целях приобретения квартиры, стороны обязуются заключить в будущем основной договор о передаче квартиры на условиях, предусмотренных предварительным договором. Налогоплательщик не приобретает права требования на квартиру, и она не передается ему в собственность, следовательно, предварительный договор, заключенный в целях приобретения в будущем квартиры, акт приема-передачи и платежные документы, подтверждающие расходы налогоплательщика в соответствии с условиями такого договора, не являются документами, подтверждающими право налогоплательщика на получение имущественного вычета.

Изменения в правилах предоставления вычетов при покупке жилья

Правительство решило упростить порядок предоставления имущественных и инвестиционных вычетов. Поправки в Налоговый кодекс РФ сейчас рассматривает Государственная дума (законопроект принят в первом чтении на момент написания статьи), после их утверждения налогоплательщикам больше не придется сдавать декларацию 3-НДФЛ и подтверждающие документы. Налоговики выяснят, какой вычет полагается при покупке квартиры, по данным, полученным по межведомственному взаимодействию и у банков. Срок проверки и перечисления средств сократится в три раза — до одного месяца.