Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа  Срочно

Сертификаты и декларации соответствия по старым требованиям утратят силу с 1 сентября

Срочно

Сертификаты и декларации соответствия по старым требованиям утратят силу с 1 сентября

Беспроцентный заём от учредителя: оформление и налоговые последствия

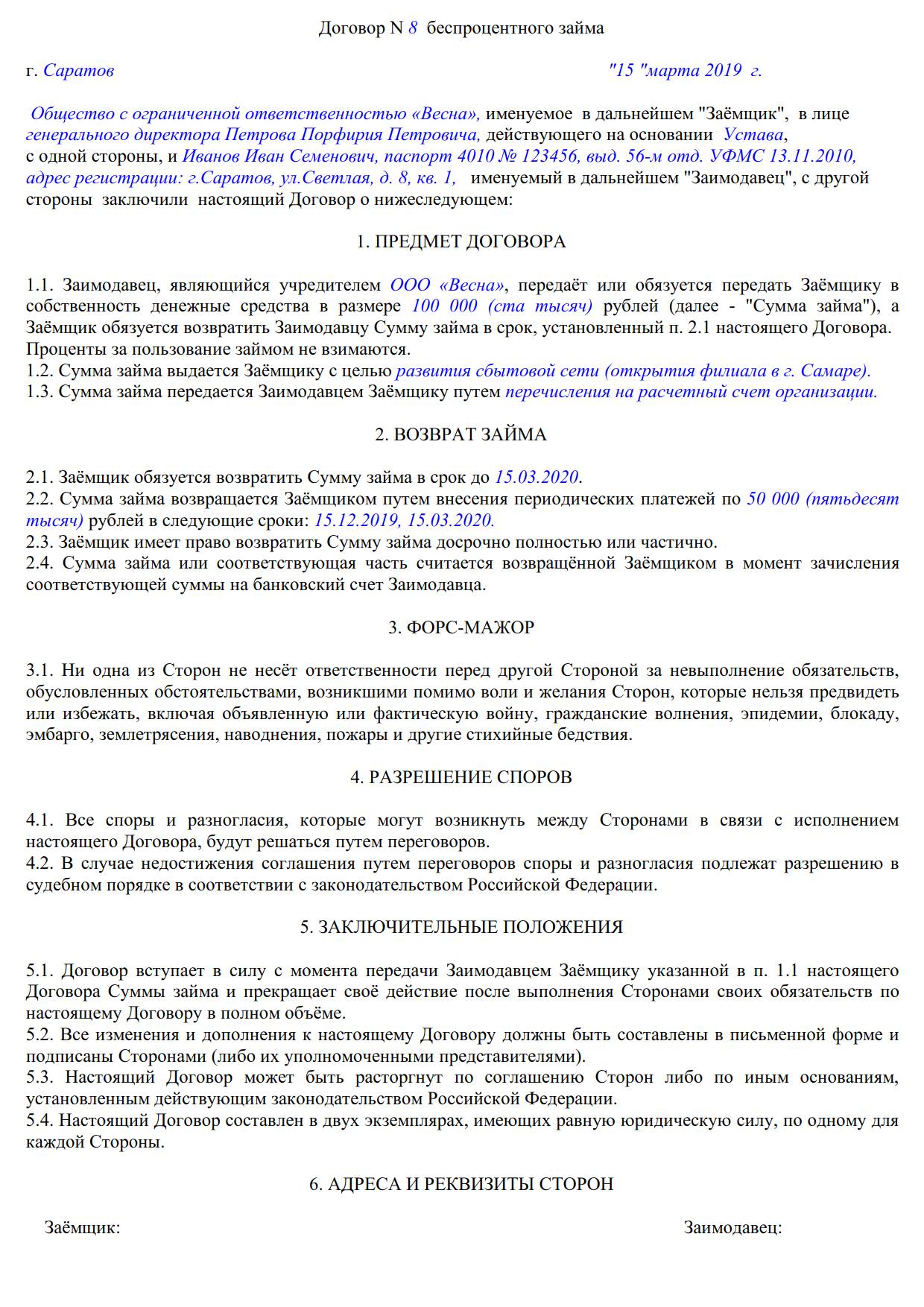

Договор беспроцентного займа от учредителя — это один из способов быстрого восполнения кассового разрыва, если компании не хватает денежного потока от операционной деятельности.

Содержание

Такое может случиться в силу разных причин:

- Товары, работы, услуги, продаваемые фирмой, не пользуются спросом.

- Руководство вложило все денежные средства в какие-то активы.

- Расчетные счета заблокированы из-за вовремя не сданной отчетности и т. д.

Для того чтобы оформить договор правильно, необходимо обратиться к положениям гл. 42 ГК РФ.

А нужен ли договор

Нужен, если одна из сторон сделки — юрлицо (п. 1 ст. 807 ГК РФ). Заем учредителя своей компании без процентов в отсутствие прямого указания об этом в документе даст ему повод в случае проблем потребовать с фирмы не только сами деньги, но и сумму процентов, исходя из ключевой ставки ЦБ РФ, действовавшей в период фактического пользования этими денежными средствами (п. 1 ст. 808 ГК РФ).

Может пригодиться: правильно составляем договор займа между физлицами

Но кредитоваться можно не только деньгами, но и имуществом: обратимся к п. 4 ст. 809 ГК РФ, в которой говорится, что договор будет считаться беспроцентным, если в нем нет условия о процентах.

А что с налогами

Если рассматривать налоговые последствия беспроцентного займа от учредителя, 2020 год ничего нового в НК РФ не добавил. Сделка не признается контролируемой, если заемщик и заимодавец являются резидентами РФ (пп. 7 п. 4 ст. 105.14 НК РФ). Дохода из-за экономии на процентах для фирмы не будет (Письмо Минфина от 23.03.2017 № 03-03-РЗ/16846) — если помощь была предоставлена в рублях. Для оформления долгового обязательства в валюте, а также для взаимоотношений с участниками-иностранцами необходимо обратиться к закону 173-ФЗ от 10.12.2003 и новой Инструкции Банка России № 181-И от 16.08.2017. Беспроцентно получить деньги в валюте возможно, но если сделка превышает 3 млн руб., она будет поставлена на учет банком.

Бухучет беспроцентного займа в валюте

Если российский участник выдаст помощь валютой, необходимо будет использовать в бухгалтерском учете ПБУ 15/2008 и ПБУ 3/2006, которые требуют пересчета валюты в рубли по курсу ЦБ на даты оприходования, погашения и отчетные даты.

Рассмотрим валютный беспроцентный займ от учредителя; проводки будут следующими:

- Дт 51 Кт 66 — сумма долга, пересчитанная в рубли по курсу ЦБ на дату оприходования денег;

- Дт 91.2 Кт 66 — отрицательная курсовая разница;

- или Дт 66 Кт 91.1 — положительная курсовая разница, рассчитанные на последнее число каждого месяца до погашения обязательства;

- Дт 66 Кт 68 — начислен НДФЛ, если курсовая разница была положительная, а участник — физическое лицо;

- Дт 66 Кт 51 — возвращены взятые суммы без учета НДФЛ;

- Дт 68 Кт 51 — НДФЛ перечислен в бюджет.

По теме: проводки при УСН по беспроцентному займу от учредителя

Прощение долга учредителем по договору займа

Не всегда компания в состоянии вернуть полученное участнику, а кредиторскую задолженность хотелось бы уменьшить. В этом случае можно рассмотреть несколько вариантов:

- перевод долгового обязательства в уставный капитал;

- перевод долга во вклад в имущество компании;

- прощение долга как безвозмездной финансовой помощи.

Первый вариант хлопотный, потому что потребуется регистрировать изменения в устав. Второй — проще и дешевле: при внесении такого вклада деньгами с 01.01.2019 операция не облагается налогом на прибыль (пп. 11.1 п. 1 ст. 251 НК РФ). Третий — финансово невыгоден, поскольку вся сумма долгового обязательства будет облагаться налогом на прибыль, если только учредитель не владеет более 50 % уставного капитала.

Чтобы указать, какой способ выбран, сторонам необходимо оформить соглашение о прощении долга. Или заимодавец может направить уведомление обществу с указанием способа погашения долга.

А если договор процентный

Бывает, что стороны заключают и возмездные договоры. В этом случае при оформлении соглашения о прощении долга проценты будут считаться безвозмездно полученными. И их необходимо учесть как внереализационный доход для целей прибыли (п. 18 ч. 2 ст. 250 НК РФ). Это мнение поддерживают и судьи (Постановление АС ЦО от 06.02.2018 № Ф10-6189/2017 по делу № А23-7374/2016, в передаче которого в Судебную коллегию по экономическим спорам ВС РФ отказано Определением ВС РФ от 05.06.2018 № 310-КГ18-6314).

Скачать образец беспроцентного договора займа с учредителем

Скачать образец процентного договора займа с учредителем

Может пригодиться:

Инструкция Банка России от 16.08.2017 N 181-И

Федеральный закон от 10.12.2003 N 173-ФЗ

Приказ Минфина РФ от 27.11.2006 N 154н

Приказ Минфина России от 06.10.2008 N 107н

Статья 807 ГК РФ. Договор займа

Статья 808 ГК РФ. Форма договора займа

Статья 809 ГК РФ. Проценты по договору займа

Статья 105.14 НК РФ. Контролируемые сделки

Статья 250 НК РФ. Внереализационные доходы

Статья 251 НК РФ. Доходы, не учитываемые при определении налоговой базы