Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Земельный налог в 2020 году для юридических лиц

Земельный налог для юридических лиц — это обязательный платеж, который должно уплачивать лицо, имеющее в собственности участок земли. Организации должны сами произвести расчет и отчитаться перед Налоговой инспекцией.

Содержание

Правовые акты, регулирующие порядок налогообложения

Налоговый платеж за землю юридическими лицами оплачивается по месту нахождения участка, то есть в местный бюджет. Соответственно, правила, по которым рассчитывается налог на землю в 2020 году для юридических лиц, устанавливаются не только НК РФ, но и законами, издаваемыми местными органами власти. В главе 31 НК РФ прописаны общие правила налогового администрирования:

- объект обложения;

- налогоплательщики;

- максимальная налоговая ставка на земельный налог в 2020 году для юридических лиц;

- порядок расчета;

- сроки предоставления отчетности.

Местные власти наделены правом устанавливать дифференцированную ставку платежа и сроки его перечисления.

В соответствии со статьями 30 и 32 НК РФ, взимаются налоги на строения на земельном участке 2020: они облагаются налогом на имущество. Введение иных сборов пока не планируется, что неоднократно разъяснял Минфин (письмо от 27.06.2018 № 03-05-06-01/44126).

Сроки оплаты

Законодательные акты муниципалитетов устанавливают сроки уплаты земельного налога в 2020 году для организаций. Они не должны быть ранее даты предоставления налоговой декларации. Пунктом 3 статьи 398 установлено, что декларация предоставляется организациями в ИФНС не позднее 1 февраля года, следующего за отчетным.

Платеж может перечисляться организацией один раз в год либо местный закон вправе предусмотреть авансовые платежи по земельному налогу 2020 для юридических лиц. Чтобы узнать, в какие сроки уплачивается налоговый сбор в вашем регионе, необходимо обратиться к законодательству муниципального образования.

| Муниципальное образование | Закон | Сроки перечисления | |

|---|---|---|---|

| годового платежа | авансовых платежей | ||

| Санкт-Петербург | 617-105 от 23.11.2012 | 10.02.2020 | Последний день месяца, следующего за расчетным кварталом |

| Москва | 74 от 24.11.2004 | 01.02.2020 | Последний день месяца, следующего за расчетным кварталом |

| Севастополь | 81-ЗС от 26.11.2014 | 01.02.2020 | Последний день месяца, следующего за расчетным кварталом |

Ставки 2020

Ставки, как и сроки перечисления, устанавливаются местными властями. Они вправе устанавливать дифференцированные ставки для разных видов деятельности или статуса организации. Но ставка земельного налога в 2020 году для юридических лиц не может превышать те, которые установлены в статье 394 НК РФ. Для организаций:

- 0,3% — для участков сельхозназначения, жилищного фонда, земель ЖКХ, личных подсобных хозяйств, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5% — в отношении иных участков.

Также могут быть местным законодательствам установлены налоговые льготы.

| Ставка | Вид земель, размещаемые объекты |

|---|---|

| 0,01 | Жилищный фонд, инфраструктура ЖКХ |

| Рыбное хозяйство, стоянки транспорта | |

| Для личного подсобного, дачного хозяйства | |

| 0,05 | Для объектов образования, соцобеспечения, физкультуры и спорта, учреждений здравоохранения |

| Гаражей: многоэтажных, подземных, гаражных кооперативов | |

| Сады, скверы, парки, пляжи | |

| Ветучреждения | |

| 0,1 | Объекты культуры и искусства, религиозные объекты |

| Сельскохозяйственного назначения | |

| 0,5 | Для оздоровительных целей |

| Для рекреационных целей, размещение аттракционов, аквапарков | |

| Стоянки индивидуального легкового автотранспорта | |

| 1,5 | Прочие |

Как рассчитать земельный налог в 2020 году

Налоговый платеж за землю рассчитывается исходя из кадастровой стоимости. Налоговая база определяется в отношении каждого участка исходя из кадастровой стоимости по состоянию на 1 января года, за который производится расчет (статья 391 НК РФ). Изменение стоимости в течение года не влияет на расчет налогового платежа. Производя расчет земельного налога в 2020 году для юридических лиц, используйте формулу:

Чтобы определить размер авансового платежа, необходимо посчитать сумму к уплате за год и умножить ее на ¼.

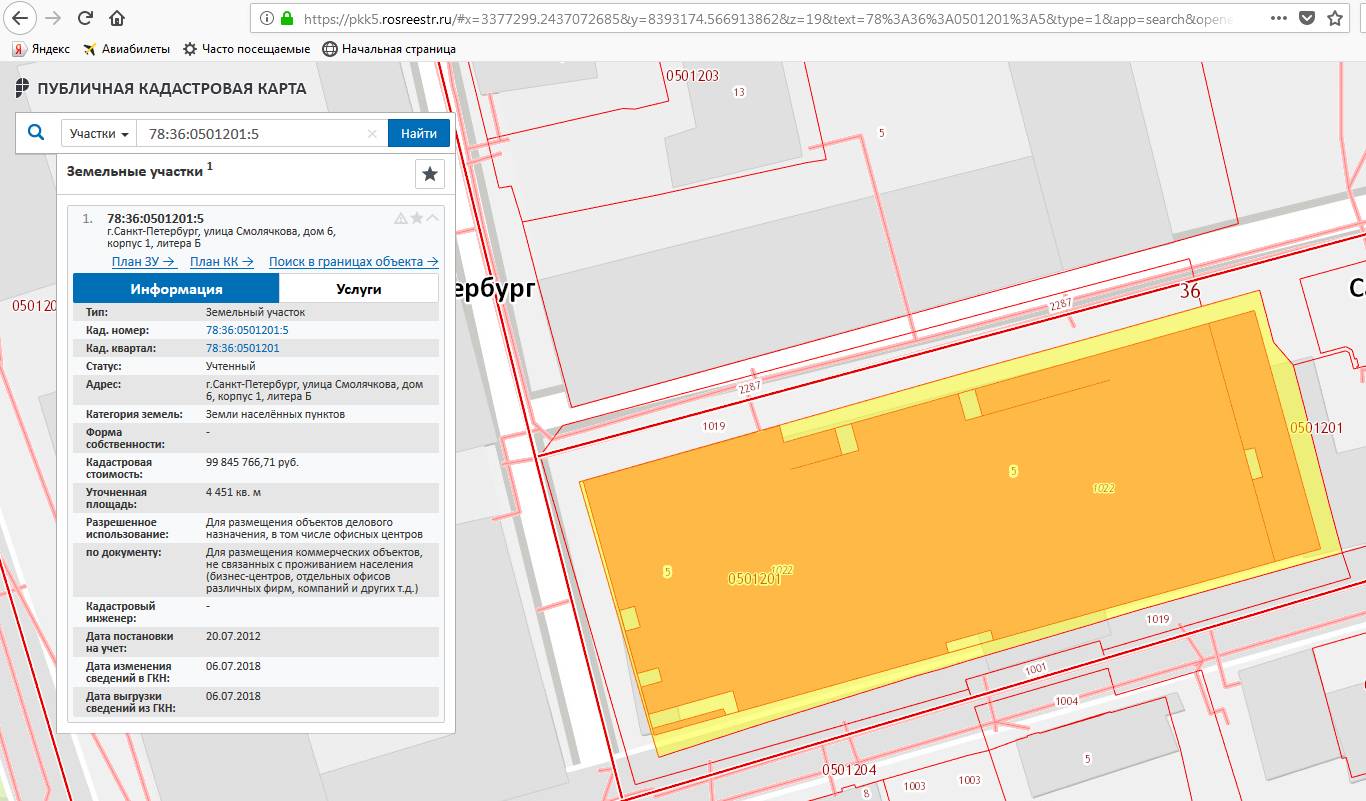

Юридическое лицо определяет налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости. Для этого воспользуйтесь открытыми данными, размещенными на сервисе «Публичная кадастровая карта». Поиск участка удобнее всего производить по кадастровому номеру. По результатам поиска будут получены следующие сведения об участке:

- адрес места нахождения;

- площадь;

- кадастровая стоимость;

- назначение.

На официальном сайте Роскадастра размещен калькулятор земельного налога 2020, который рассчитает сумму, основываясь на кадастровом номере объекта недвижимости.

Отчетность

Организации, являющиеся плательщиками налогового платежа на землю, обязаны предоставлять в ИФНС налоговую декларацию. На сегодняшний день декларация по земельному налогу 2020 сдается по форме, утвержденной приказом ФНС от 10.05.2017 № ММВ-7-21/347@ (с учетом изменений, внесенных приказом ФНС от 30.08.2018 № ММВ-7-21/509@).

Предоставляется отчетность один раз в год. Срок — до 01.02.2020. Сдать ее необходимо в ИФНС по месту нахождения земельного участка.

Приказ ФНС России от 30.08.2018 N ММВ-7-21/509@

Статья 30 НК РФ. Налоговые органы в Российской Федерации

Статья 32 НК РФ. Обязанности налоговых органов

Статья 387 НК РФ. Общие положения

Статья 391 НК РФ. Порядок определения налоговой базы

Статья 394 НК РФ. Налоговая ставка

Статья 398 НК РФ. Утратила силу с 1 января 2021 года. - Федеральный закон от 15.04.2019 N 63-ФЗ.