Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Текущие активы организации

У каждой организации есть активы и пассивы, которые, в свою очередь, подразделяются на долгосрочные и текущие. Если первые влияют на перспективы развития компании в целом, то вторые оказывают влияние на ситуацию в отчетном периоде. Разберемся с ними подробнее.

Содержание

Ресурсы организации, которые непосредственно участвуют в обороте и способны принести компании доход в течение непродолжительного времени, называются текущие активы. Поскольку такие ресурсы очень мобильны (что видно даже из их названия), в учете им необходимо уделять особое внимание. Тем более, что текущие активы — это в балансе компании отдельная группа, и сальдо должно быть корректно указано по всем счетам, которые в нее входят. На основании этих данных обычно определяется коэффициент ликвидности.

Что принято считать текущими активами компании

Активами называют все имущество, принадлежащее субъекту экономической деятельности. В частности, это:

- финансовые ресурсы (денежные средства, ценные бумаги);

- материальные ресурсы (товары, материалы, основные средства);

- нематериальные ресурсы (патенты, авторские права).

Все эти ресурсы условно делятся на несколько категорий. Например, по скорости обращения их можно разделить на:

- имеющие максимальную степень ликвидности (денежные средства, ценные бумаги);

- быстрореализуемые (материальные запасы, оборотные средства, дебиторская задолженность с небольшим сроком погашения);

- медленно реализуемые (долгосрочная дебиторская задолженность);

- труднореализуемые ресурсы (основные средства, нематериальные активы).

Таким образом, к текущим активам можно отнести все оборотные средства организации из первых двух пунктов этого перечня, потому что они обладают достаточно высокой степенью ликвидности, а значит, принимают непосредственное участие в производственном цикле. Более точную информацию можно получить из пункта 19 ПБУ 4/99, в котором к краткосрочным ресурсам организации отнесены те, срок обращения которых не более 12 месяцев после отчетной даты или продолжительности операционного цикла свыше 12 месяцев. Прочие ресурсы признаны долгосрочными. Последние еще называют внеоборотными, поскольку они обычно не участвуют в производственном процессе и не влияют на оборот организации.

Учет

Поскольку все, по сути, имущество фирмы имеет разнородный состав, то и учитывают его на разных счетах плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н (в редакции от 08.11.2010). В частности, для этого используются такие счета, как:

- 50 «Касса»;

- 51 «Расчетный счет» (и 52 «Валютный счет»);

- 58 «Финансовые вложения»;

- 10 «Материалы»;

- 41 «Товары»;

- 62 «Расчеты с покупателями и заказчиками»;

- и другие подобные, которые находятся в разделах «Производственные запасы», «Денежные средства», «Готовая продукция и товары», «Расчеты».

Обязательства также относятся к оборачиваемому имуществу, поскольку по своей сути являются уже вложенными деньгами, принадлежащими фирме. Все эти счета группируются в балансе в несколько строк, и для того чтобы определить, что заносить в каждую из них, применяется специальная формула.

По теме: как отражать в балансе краткосрочные финансовые вложения

Баланс

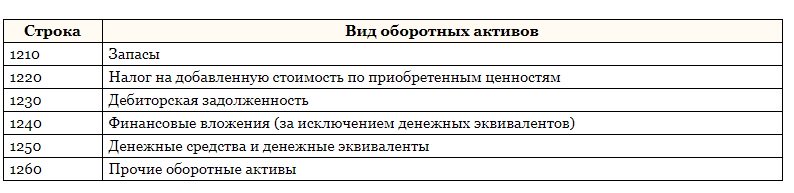

Наиболее полно имущественное состояние организации показывает баланс. В бланке, утвержденном приказом Минфина от 02.07.2010 № 66н, определен следующий состав оборотного имущества организации:

Суммируются все эти данные по строке 1200.

Текущие активы: формула и ликвидность

Текущие активы в балансе (строка 1200) включают в себя дебиторскую задолженность, которая, как известно, может быть не только краткосрочной (текущей), но и долгосрочной. Поэтому для того чтобы получить чистый состав оборотных средств по данным баланса, приходится применять специальную формулу. Сложного в этом ничего нет, достаточно просто знать точную сумму долгосрочной дебиторской задолженности по данным учета. Тогда расчеты по формуле будут выглядеть так:

Размер текущих активов по балансу = Сумма по строке 1200 — Долгосрочная дебиторская задолженность.

После того, как это значение найдено, можно переходить к определению коэффициента ликвидности оборотных средств. Это очень важный показатель, указывающий на экономическое положение компании. Он дает возможность определить способность компании быстро погасить свои обязательства за счет собственных оборотных средств. Поэтому если коэффициент выше единицы, то дела идут хорошо, и фирма способна расплатиться по своим долгам. Но если он низкий, тем более ниже единицы, собственникам есть о чем задуматься. Ведь в этом случае обязательства превышают имущество компании, а это неблагоприятный признак.

Кроме уже известных показателей, чтобы определить ликвидность текущих активов, необходимо знать данные, указанные в бухгалтерском балансе компании по:

- строке 1510 «Заемные средства»;

- строке 1520 «Кредиторская задолженность»;

- строке 1550 «Прочие обязательства».

Если все данные есть, вычисляем коэффициент ликвидности по формуле:

Коэффициент = Текущие активы по балансу / Текущие обязательства по балансу (сумма строк 1510, 1520 и 1550).

Есть, правда, одна важная особенность. При суммировании обязательств желательно также учитывать только краткосрочные, чтобы получить достоверную картину положения дел с ликвидностью.