Важно

Декларацию по УСН следует подавать по новой форме

Важно

Декларацию по УСН следует подавать по новой форме

Журнал хозяйственных операций — это учетный регистр, который ведется при использовании журнально-ордерной формы бухучета. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, и он должен быть зарегистрирован в специальном регистре бухгалтерского учета. Рассмотрим, как действует эта система, на примерах.

Навигация

Все бухгалтеры знают о том, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, как это предусмотрено в пункте 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Но для составления бухгалтерской отчетности и определения, с каким финансовым результатом «сработала» организация в конкретном периоде, данные, которые содержатся в первичных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Что такое регистры бухучета и как с ними работать

Регистры бухгалтерского учета — это не что иное, как таблицы определенной формы, которые утверждаются руководителем организации. Как для организаций государственного сектора, так и для предприятий малого бизнеса, формы регистров бухгалтерского учета устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

В ч. 4 ст. 10 закона № 402-ФЗ перечислены обязательные реквизиты регистра бухгалтерского учета:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и(или) период, за который составлен регистр;

- хронологическая и(или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Совокупность применяемых организацией бухгалтерских регистров, а также установленный порядок и способы их заполнения и определяет форму бухгалтерского учета организации. Выбранную форму бухгалтерского учета организация должна закрепить в учетной политике для целей бухгалтерского учета.

В настоящее время наиболее популярной формой бухгалтерского учета является автоматизированная, когда регистрация первичных документов производится с помощью специальной бухгалтерской программы, где учитываются все проводки. В этой статье речь пойдет еще об одной распространенной форме — журнально-ордерная форма бухгалтерского учета.

Хотя она предполагает отражение первичных документов в регистрах бухгалтерского учета «вручную», знание и понимание порядка построения журнально-ордерной формы бухгалтерского учета будет полезно любому бухгалтеру. Именно на ее основе разработаны различные бухгалтерские программы, в которых регистры бухгалтерского учета формируются в электронном виде с возможностью последующей печати на бумаге.

Ведение регистров бухучета

При разработке и утверждении форм регистров бухгалтерского учета организация может руководствоваться Письмами Минфина СССР от 08.03.1960 № 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства» и от 06.06.1960 № 176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций», а также Письмом Минфина России от 24.07.1992 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях».

В журнально-ордерной форме применяются два вида бухгалтерских регистров: журналы-ордеры и вспомогательные ведомости. Журналы-ордеры являются основными регистрами, а вспомогательные ведомости применяются только в тех случаях, когда данные первичных документов сложно сразу отразить в журналах-ордерах. Тогда данные первичных документов сначала группируются в ведомости, а потом переносятся в журналы-ордеры. Иными словами, журналы-ордеры, например, журнал регистрации приходных и расходных кассовых ордеров, ведутся по кредиту счетов в корреспонденции с дебетуемыми счетами. А во вспомогательных ведомостях отражается расшифровка хозяйственных операций по этим дебетуемым счетам.

Каждая организация самостоятельно разрабатывает и утверждает формы регистров бухгалтерского учета. Количество этих регистров зависит от особенностей осуществляемой организацией деятельности и видов хозяйственных операций, подлежащих отражению в учете. Например, если организация все расчеты с поставщиками и покупателями производит в безналичном порядке, заработная плата и подотчетные суммы перечисляются работникам на банковские карты, в таком случае у организации нет кассовых операций и ей нет необходимости вести соответствующий регистр этих операций — журнал-ордер № 1.

Далее приведем примеры порядка ведения и заполнения нескольких основных регистров бухгалтерского учета, которые обязана вести практически каждая организация, осуществляющая хозяйственную деятельность.

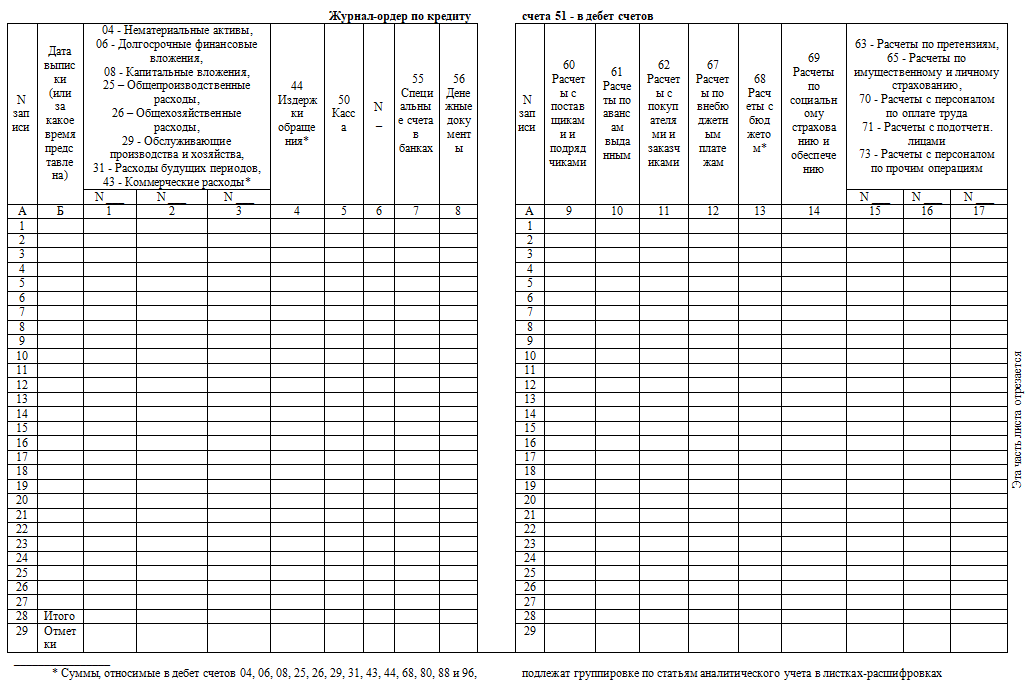

Журнал-ордер 2

В этом регистре учитываются операции, отражаемые на счете № 51 «Расчетный счет». Ведомость к счету «Расчетный счет» также имеет № 2.

Записи в журнале-ордере № 2 и ведомости к нему производятся на основании выписок банка по расчетному счету и приложенных к ним документов. При этом остаток средств на расчетном счете в банке приводится в ведомости только на начало и конец месяца. Для получения актуальной информации на протяжении месяца используются данные об остатках средств, показанные в выписках банка.

Журнал-ордер 6

Журнал хозяйственных операций № 6 применяется для учета проводок по счетам с поставщиками и подрядчиками. В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 № 94н, для расчетов с поставщиками предназначен счет 60 «Расчеты с поставщиками и подрядчиками».

При ведении данного регистра следует учитывать следующее:

- учет расчетов с поставщиками и подрядчиками ведется по каждому отдельному документу (счету-фактуре, расчетному документу и др.);

- на счете 60 «Расчеты с поставщиками и подрядчиками» отражаются все расчеты за отгруженные поставщиками товарно-материальные ценности и за принятые от подрядчиков работы (услуги) независимо от суммы по счету-фактуре и формы расчетов с ними;

- если на конец месяца на склад организации не поступили материальные ценности или товары, отгруженные поставщиками, то стоимость этого имущества также отражается по кредиту счета 60 в корреспонденции со счетами, предназначенными для учета товарно-материальных ценностей. Стоимость товарно-материальных ценностей в пути или не вывезенных со складов поставщиков выделяется лишь в аналитическом учете.

Журнал-ордер 7

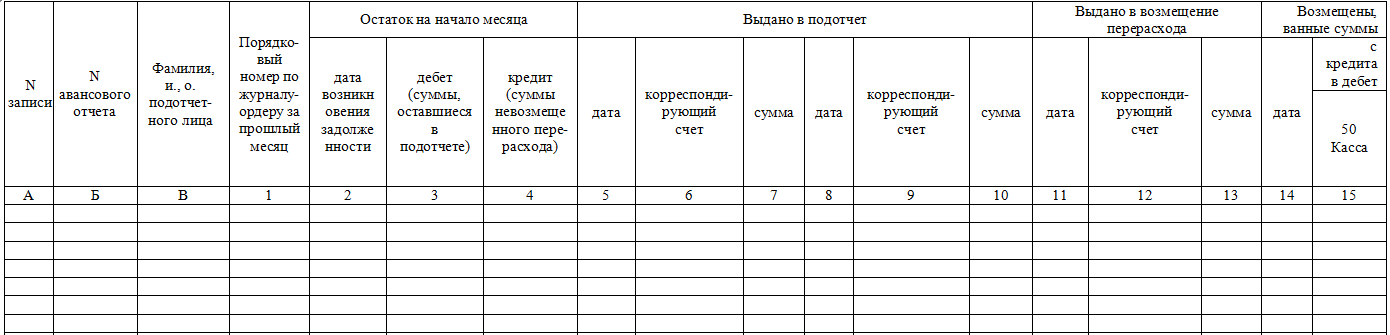

В журнале-ордере № 7 учитываются операции, связанные с расчетами с подотчетными лицами, отражаемые на счете 71 «Расчеты с подотчетными лицами».

Аналитический учет расчетов с подотчетными лицами в журнале-ордере № 7 обеспечивается путем отражения каждой выданной подотчет суммы отдельно. Все операции по одному авансовому отчету, утвержденному руководителем, отражаются только по отдельной строке: суммы расхода, перерасхода, сумма неиспользованного аванса, подлежащая возврату и фактически возвращенная подотчетным лицом. Если подотчетному лицу выдается дополнительный аванс, то такая выдача денег отражается в разделе «Выдано подотчет».

Синтетический учет данных по счету 71 «Расчеты с подотчетными лицами» обеспечивается путем отражения в журнале-ордере № 7 суммы расхода по авансовым отчетам и возврата неиспользованного аванса в корреспонденции с дебетуемыми счетами.

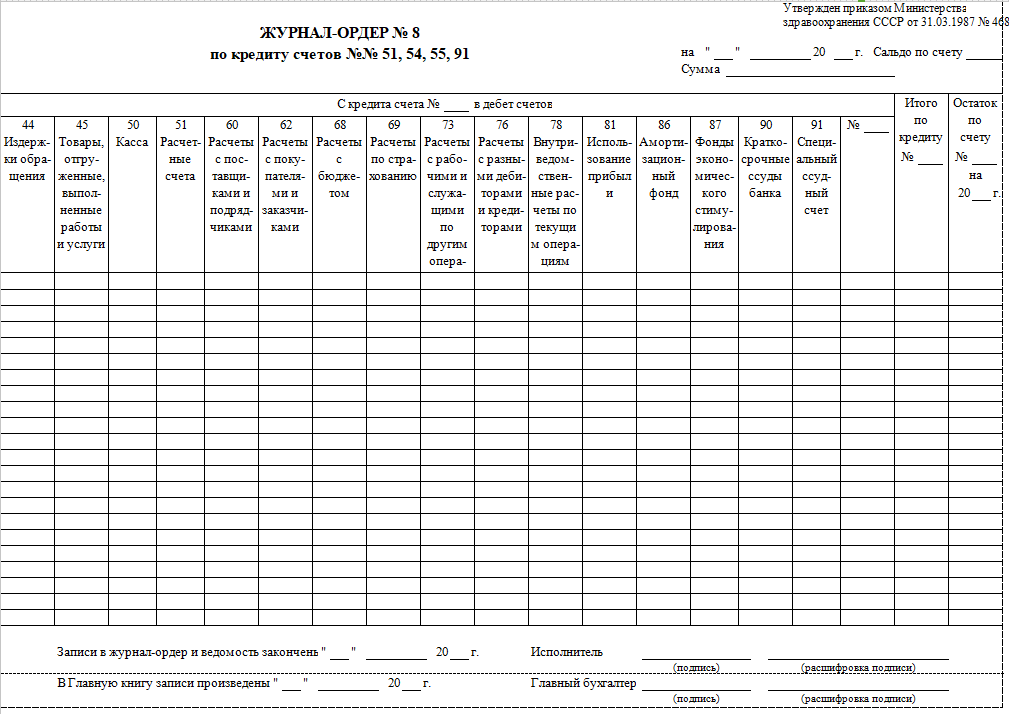

Журнал-ордер 8

В этом регистре отражаются операции по счетам, в соответствии с принятым в организации Планом счетов, на которых организация учитывает:

- расчеты по авансам и частичной оплате товаров, работ и услуг. Для этих целей может применяться, например, счет 61 «Расчеты по авансам полученным» или субсчет к счету 62 «Расчеты с покупателями и заказчиками»;

- расчеты с бюджетом. Как правило, для таких расчетов открывается счет 68 «Расчеты с бюджетом»;

- расчеты с разными дебиторами и кредиторами — счет 76.

Журнал-ордер 10

Этот журнал регистрации хозяйственных операций используется для отражения оборотов по кредиту счетов, предназначенных для учета:

- материальных ценностей (счет 10);

- расчетов по социальному страхованию и обеспечению (счет 69);

- расчетов с персоналом по оплате труда (счет 70);

- расходов будущих периодов (счет № 97);

- амортизационного фонда (счет № 86);

- затрат на производство (счета 20, 23, 24, 25, 26, 29) и недостач и потерь от порчи ценностей (счет 94) в их взаимосвязи со счетами затрат на производство.

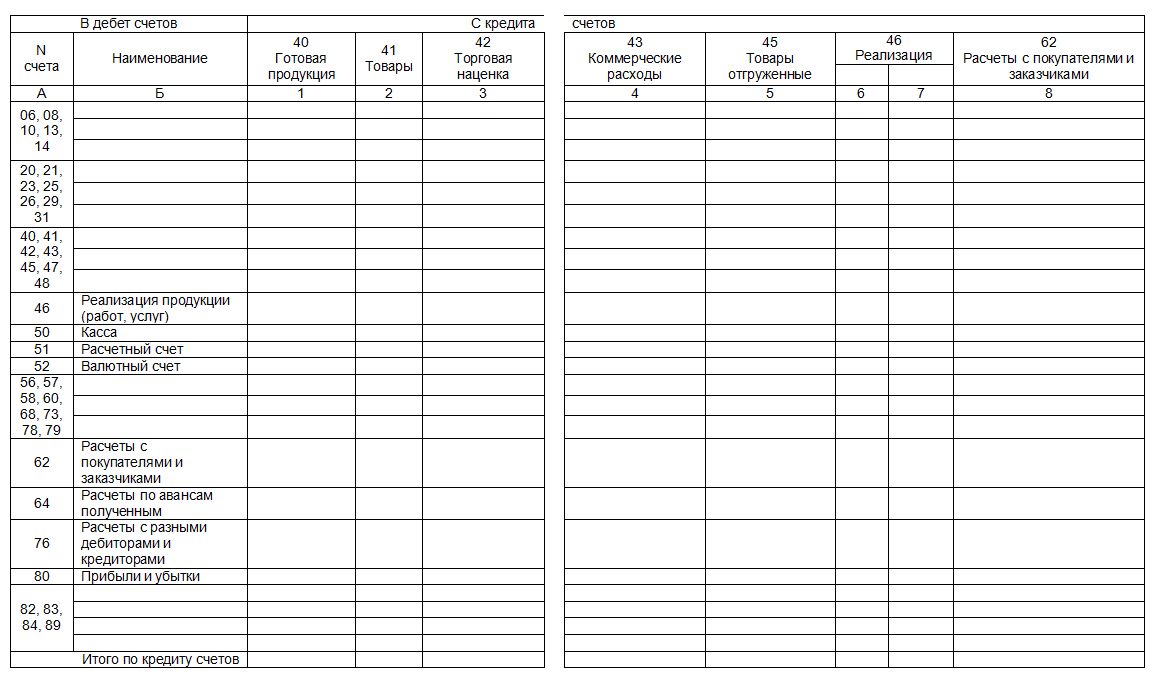

Журнал-ордер 11

В журнале-ордере № 11 отражаются обороты по кредиту счетов, предназначенных для учета отгрузки, отпуска (в порядке реализации) и реализации товарно-материальных ценностей в разрезе корреспондирующих счетов. В этом журнале-ордере обобщаются данные, отраженные в ведомостях № 16 и 17.

В первом разделе журнала-ордера № 11 отражаются обороты, в частности, по кредиту счетов 40 «Выпуск продукции», 43 «Готовая продукция», 45 «Товары отгруженные», 90 «Продажи» в разрезе корреспондирующих счетов.

Во втором разделе журнала-ордера № 11 в таблице «Аналитические данные по счету 62 "Расчеты с покупателями и заказчиками"» обобщаются данные об отгруженных и отпущенных продукции и материальных ценностях, а также о движении и реализации отгруженных товаров и о себестоимости реализованной продукции и материальных ценностей.

Журнал-ордер 13

Этот регистр предназначен для учета операций по амортизации основных средств и нематериальных активов. Записи с журнал-ордер № 13 вносятся на основании таких первичных документов: актов на поступление основных средств, расчетов по начислению амортизации, справок-расчетов, бухгалтерских справок и пр. Аналитические данные журнала-ордера № 13 содержат показатели к счету по группам основных средств в разрезе сальдо и оборотов.

Главная книга

Итоговые данные журналов-ордеров по окончании месяца переносятся в главную книгу, на основе которой и составляется бухгалтерский баланс.

Главная книга (форма утверждена Приказом Минфина РФ от 30.03.2015 № 52н) — основной бухгалтерский сводный документ, в котором, как правило, каждому счету отводится один счет. Обороты по кредиту каждого синтетического счета отражаются одной записью. Обороты по дебету отражаются в сумме по каждому соответствующему журналу-ордеру в целом, безотносительно к корреспонденции счетов. Если суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо равны, значит, все операции в учете отражены верно и можно приступать к формированию бухгалтерской отчетности.

Шаблоны журналов

№ 2

№ 6

№ 7

№ 8

№ 10

№ 11

№ 13

Главная книга

Приказ Минфина России от 30.03.2015 N 52н

Письмо Минфина СССР от 06.06.1960 N 176

Письмо Минфина РФ от 24.07.1992 N 59

Приказом Минфина России от 31.10.2000 № 94н

Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

от 08.03.1960 № 63