Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Формы бухгалтерской отчетности

Основные формы бухгалтерской отчетности:

- баланс;

- о финансовых результатах;

- о движении денежных средств;

- об изменениях капитала;

- пояснения.

Что сдавать, зависит от формы собственности, статуса и размера юридического лица.

Содержание

Бухгалтерская отчетность, в отличие от налоговой, сдается только один раз в год в органы ФНС, хотя для собственных учредителей и акционеров ее допускается составлять гораздо чаще: раз в квартал или, к примеру, ежемесячно. Предназначение этих отчетов очевидно из названия: они показывают полную картину хозяйственного и финансового положения организации в динамике. Машиночитаемые формы отчетности, представляемые в налоговый орган, рекомендованы ФНС России в письме №ВД-4-1/24013@ от 25.11.2019. Наиболее известными из них являются баланс и отчет о финансовых результатах или, как его называют многие бухгалтеры, «отчет о прибылях и убытках». Регулирует порядок сдачи и состав документов федеральный закон №402-ФЗ от 06.12.2011 «О бухгалтерском учете».

Обязательные отчетные формы

Годовой пакет бухотчетности в стандартном виде актуален только для тех организаций, которые не являются государственными, кредитными, финансовыми или пенсионными фондами, так как для них существуют специфические отчеты. Для остальных организаций основные формы бухгалтерской отчетности в 2022 году следующие:

- бухгалтерский баланс (ОКУД 0710001) №1;

- отчет о финансовых результатах (ОКУД 0710002) №2;

- отчет об изменениях капитала (ОКУД 0710003) №3;

- отчет о движении денежных средств (ОКУД 0710004) №4;

- отчет о целевом использовании средств (ОКУД 0710006) №5;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096, баланса — ОКУД 0710001, отчет о финансовых результатах — ОКУД 0710002, отчет о целевом использовании средств — ОКУД 0710006).

Кроме самих форм, существуют приложения к ним, но заполняют их не все организации.

Компании, которые относятся к субъектам малого предпринимательства (МСП), сдают бухгалтерскую отчетность в упрощенном виде, поэтому к ним относится последний пункт вышеприведенного списка. Также субъекты МСП освобождены от обязанности сдавать пояснения к балансу.

Как, куда и когда сдавать бухотчеты

Теперь вся годовая бухгалтерская отчетность сдается в территориальный орган ФНС по месту регистрации организации и ее филиалов, если они ведут отдельную бухгалтерию. Сдавать данные в Росстат не требуется: с 2020 года налоговая служба самостоятельно формирует ГИРБО — ресурс, содержащий отчетность всех организаций.

Те организации, которые по закону обязаны проходить ежегодный аудит, должны сдать вместе с балансом аудиторское заключение. По закону у них есть для этого время до 31 декабря 2021 года, но затягивать с этим не следует. Статьей 18 федерального закона №402-ФЗ от 6 декабря 2011 г. определена обязанность юридического лица направить аудиторские документы в течение 10 рабочих дней со дня, следующего за датой окончания срока, отведенного на аудит.

Обратите внимание, что формы ежемесячной бухгалтерской отчетности для сдачи в органы ФНС не предусмотрены. Каждый месяц составляют баланс и прочие необходимые документы только обособленные подразделения организации, которые сдают их в центральную бухгалтерию в срок, предусмотренный учетной политикой.

Сдавать отчетность до проведения аудита представляется нелогичным, а если опоздать, последует штраф по нормам статьи 19.7 КоАП РФ, для компании он составит до 5000 рублей, для ее руководителя — до 500 рублей.

В 2022 году заполнение форм бухгалтерской отчетности и их сдача в налоговую предусмотрена только в электронном формате по каналам телекоммуникационной связи (ТКС), тем же способом, каким организации отчитываются по налогам и страховым взносам.

Бланки и образцы

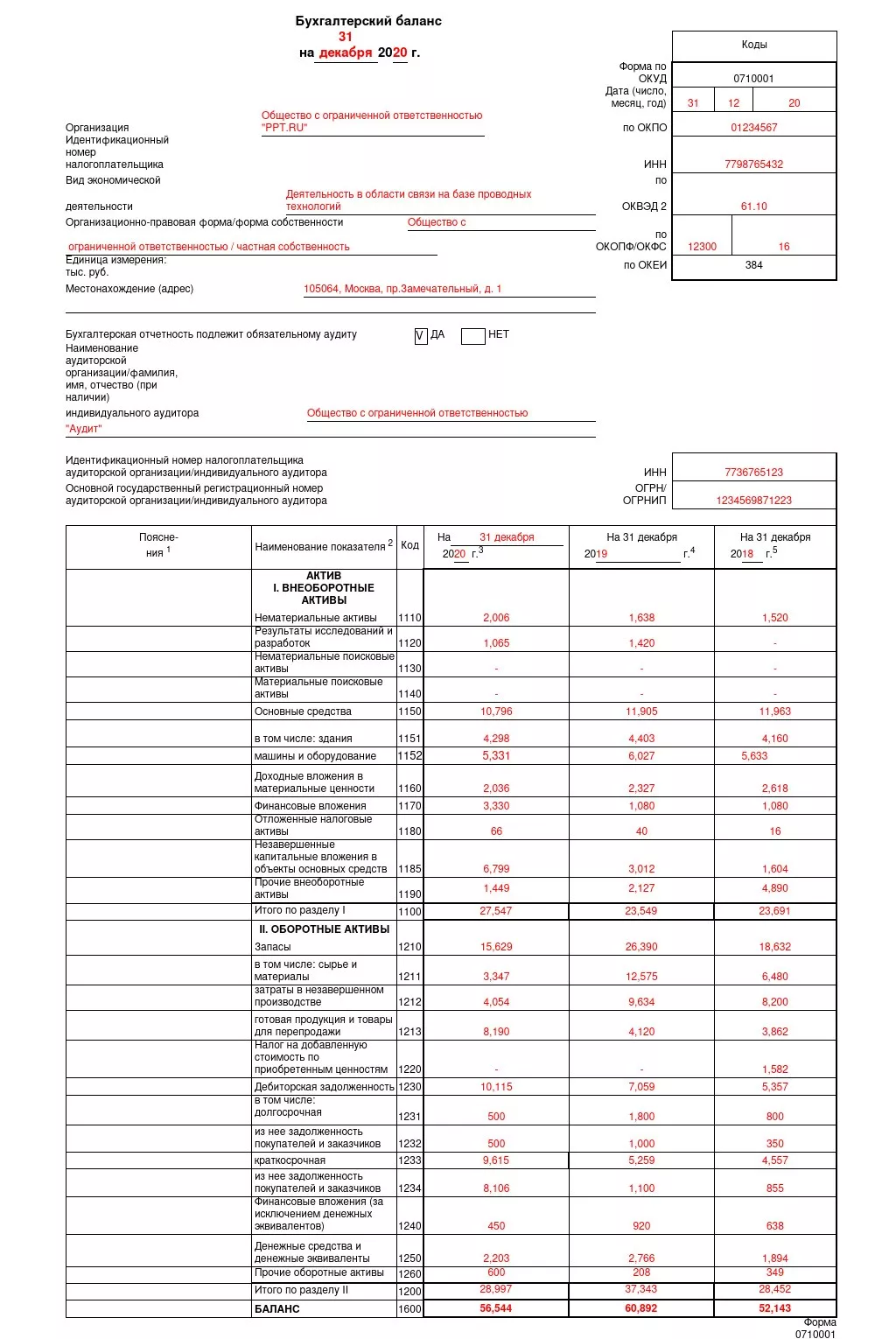

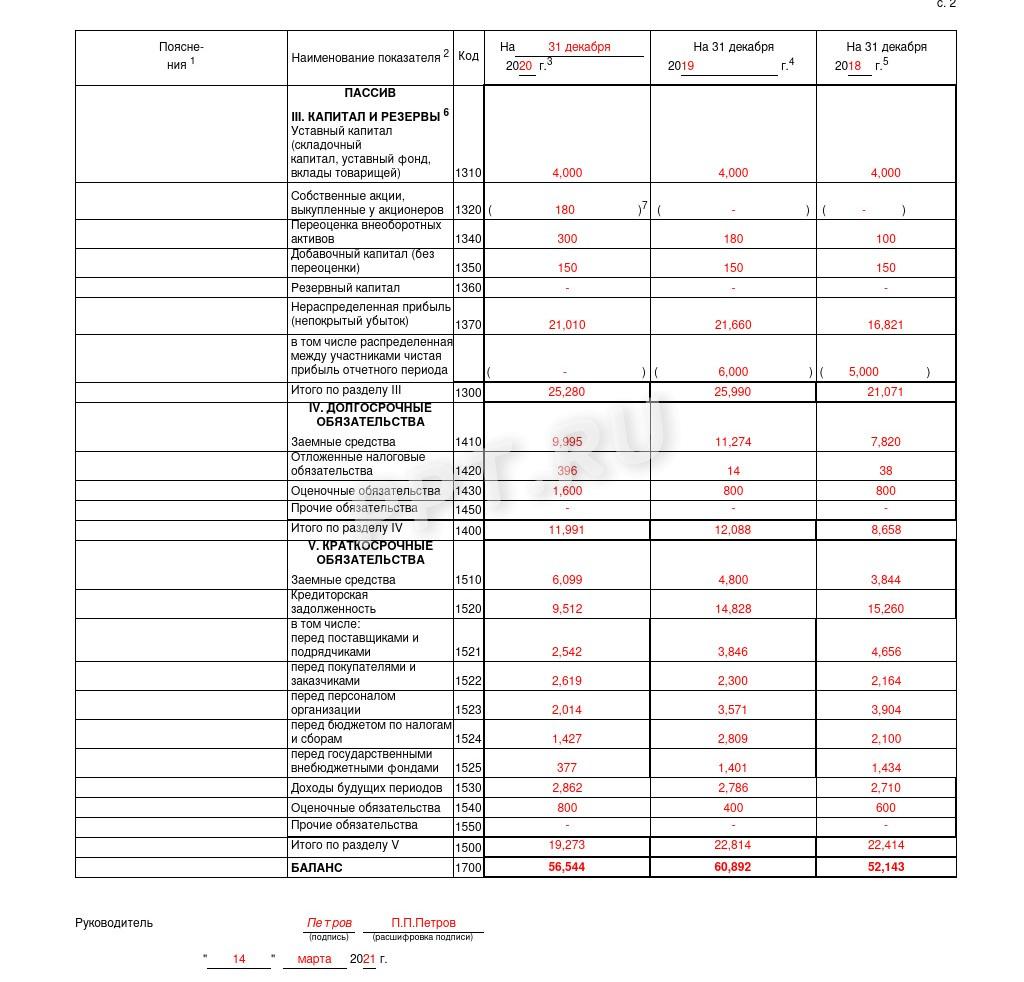

Баланс

Строки, которые должны быть в балансе, приведены в его типовой форме. Если данных для заполнения в поле нет, по нормам п. 11 ПБУ 4/99 в нем ставится прочерк. Актив и пассив баланса всегда равны друг другу. При необходимости данные расшифровывают в пояснениях. Вот так выглядит заполненная форма 1 из пакета годовой финотчетности.

Может пригодиться: как по балансу посчитать чистые активы

Актив

Пассив

Актуальный бланк и образец этого документа есть в КонсультантПлюс Скачать бесплатно

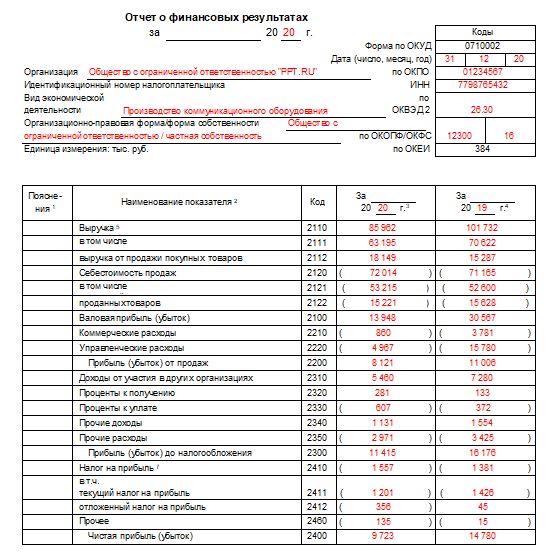

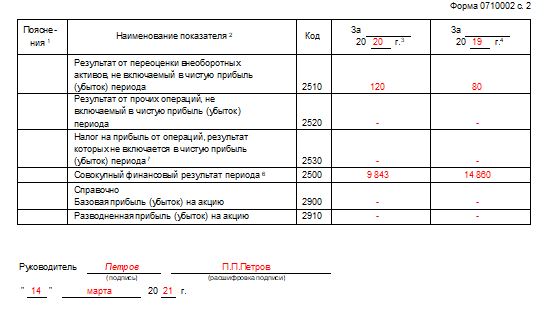

Финансовые результаты

Форма 2 годовой отчетности утверждена приказом Минфина №66н от 02.07.2010, она носит название «Отчет о финансовых результатах» и всегда сдается вместе с балансом. Отдельно эти два документа не используются. В ней приводят данные о налогах, в частности о налоге на прибыль и льготных (упрощенных) системах налогообложения. Данные соответствуют указанным в налоговых декларациях за этот же период. Выглядит заполненный бланк так:

Пояснения

Бланк пояснений к бухгалтерскому балансу и отчету о финансовых результатах, оформленных в табличной форме, утвержден приказом Минфина №66н от 02.07.2010. Это объемный документ, в нем приводят учетные данные с расшифровками полей и разделов баланса. Вот так выглядит заполненная форма 5 бухгалтерской отчетности в разделе об основных средствах:

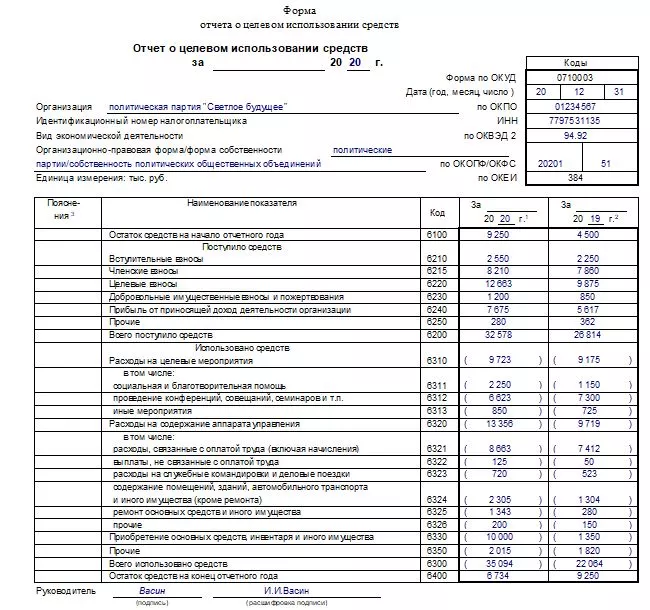

Целевое использование средств

Шестая форма — это сведения о целевом использовании средств. Его составляют не все организации, он обязателен для:

- некоммерческих организаций (НКО);

- юридических лиц, получающих какое-либо целевое финансирование.

Это политические партии, благотворительные фонды, компании с дотациями и другие подобные юрлица. Заполнить разрешается в полной и упрощенной версии, предусмотренной для субъектов малого бизнеса, которые вправе вести упрощенный учет. Вот так выглядит форма 6 бухгалтерской отчетности. заполненная политической партией:

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

Для сопоставления данных разных документов, которые содержит приказ №66н о формах бухгалтерской отчетности, разработаны контрольные показатели, которые обычно приводятся в таблицах. В отличие от контрольных соотношений, которые регулярно публикует ФНС России, официальных контрольных показателей к бухгалтерским отчетам организаций не существует. Их разрабатывают бухгалтеры-эксперты. Благодаря тому, что состав этих документов последние годы не менялся, применяются таблицы за прошлые отчетные периоды. Для примера приведем таблицу сопоставления баланса с другими отчетами за 2020 год.

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

| Бухгалтерский баланс | Финансовый отчет о движении денежных средств | |

|---|---|---|

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Форма 1 бухгалтерской отчетности | Финансовый отчет об изменениях капитала | |

|---|---|---|

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса "Капитал и резервы"» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.

Может пригодиться:

Годовой отчет за 2020 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки бухгалтерской и налоговой отчетности за год можно найти в системе КонсультантПлюс. В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности», в котором подробно разобраны все аспекты и нюансы, приведены примеры, пошаговые инструкции и образцы заполнения всех форм и бланков.