Важно

Запустили новые онлайн-сервисы для предпринимателей

Важно

Запустили новые онлайн-сервисы для предпринимателей

Прекращение деятельности на ЕНВД — это завершение использования упрощенной системы налогообложения в виде единого налога на вмененный доход. Осуществляется на основании заявления по форме ЕНВД-3 или ЕНВД-4 в пятидневный срок с момента прекращения деятельности.

Навигация

При переходе на иную систему налогообложения или прекращении осуществления соответствующей деятельности производится закрытие деятельности по ЕНВД на основании отдельного заявления, так как применение вмененки происходит по волеизъявлению налогоплательщика с обязательным уведомлением налогового органа и при соблюдении определенных требований.

Что такое ЕНВД

Единый налог на вмененный доход — это особая, упрощенная система налогообложения, призванная снизить налоговую нагрузку на субъекты малого и среднего бизнеса, применяемая как организациями, так и индивидуальными предпринимателями. Применяющие вмененку организации и ИП не обязаны платить НДС, налог на прибыль организаций и на доходы физлиц, налог на имущество организаций. Они избавлены от необходимости вести в большом объеме делопроизводство и отчетность при соблюдении порядка ведения кассовых и расчетных операций.

Вмененка вводится решением субъекта РФ, который устанавливает определенный вмененный доход по конкретному виду деятельности, исходя из которого и выплачивается сбор по установленным местными властями ставкам. Для применения этого режима существуют ограничения по видам деятельности (оказание услуг, мелкая торговля) и количеству сотрудников (не более 100). Существуют и другие условия, при которых вмененка не допускается: отнесение налогоплательщика к категории крупнейших, при доли участия в организации других организаций более чем 25% организации и еще некоторые. В Москве ЕНВД полностью отменен. Разберемся, как прекратить деятельность по ЕНВД, что потребуется сделать не только при переходе на другую систему налогообложения или закрытии предприятия, но и при возникновении вышеуказанных обстоятельств, препятствующих применению данного режима.

Почему прекращается применение ЕНВД

В Налоговом кодексе указано одно основание: прекращение осуществления вида бизнеса, подлежащего налогообложению единым налогом. Закрытие предприятия полностью — не единственная причина подачи заявления о снятии с учета по вмененке. Возможно прекращение деятельности по ЕНВД без закрытия ООО или параллельно с ликвидацией предприятия. Обычно предприятия просто переходят на иные рынки, начинают осваивать другие области экономики, расширяют бизнес и выходят за рамки этой системы. Закон обязывает перейти на другой режим, если предприятие перестает отвечать признакам вмененки (100 сотрудников и т. д.). Нередко происходит прекращение деятельности по ЕНВД без закрытия ИП, просто индивидуальный предприниматель начинает вести другой бизнес, при котором использование ЕНВД запрещено (перечень разрешенных видов деятельности установлен статьей 346.26 НК РФ).

Таким образом, прекращение использования режима связано со следующими причинами:

- осуществление иных занятий, смена ориентации бизнеса;

- закрытие предприятия;

- выбор другой системы налогообложения;

- обязательность перехода на другой режим по нормам НК РФ.

Кроме того, с 2021 года вмененка отменяется для всех субъектов. В соответствии с нормами ФЗ от 29.06.2012 № 97-ФЗ, глава 26.3 НК РФ действует лишь до 2022 года, и Правительство уже объявило, что продлевать его не намерено.

А в связи с введением обязательной маркировки товаров (лекарственных средств, обуви, одежды и иных изделий из натурального меха) с 01.01.202 продавцам этих товаров в розницу запрещается использовать режим единого налога на вмененный доход. Поправки внесены в НК РФ ФЗ-325 от 29.09.2019, который принят Госдумой РФ и подписан президентом.

Заявление

Существуют два вида заявлений:

- для организаций (ЕНВД-3);

- заявление, в соответствии с которым налоговая уведомляется, что необходимо зарегистрировать прекращение деятельности ИП на ЕНВД (ЕНВД-4).

Формы, бланки утверждены Приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941@ и действуют в настоящее время.

Образец ЕНВД-3

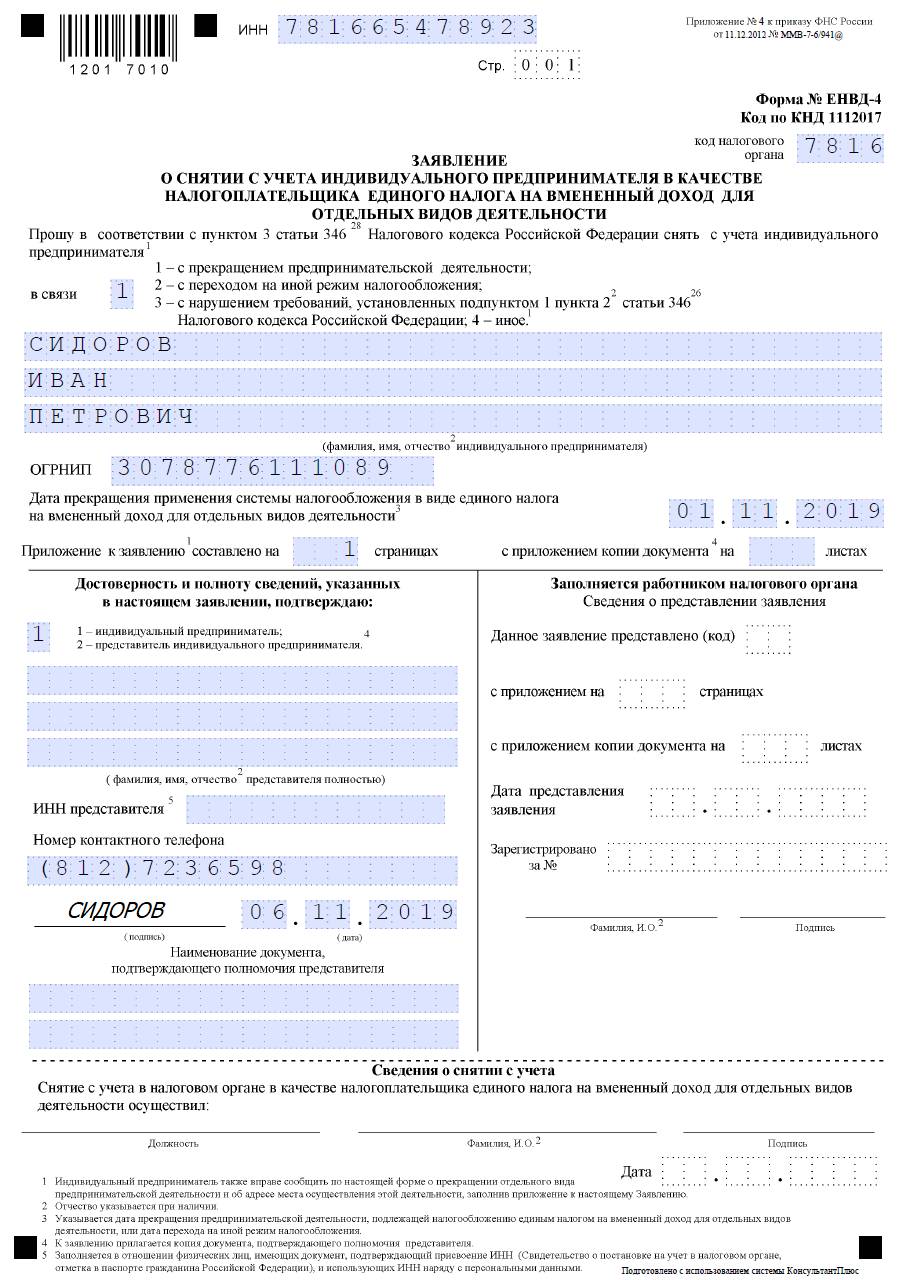

Образец ЕНВД-4

Как составить заявление

Необходимо строго следовать форме и заполнять сведения, представленные в ней:

- ИНН;

- ОГРН;

- наименование предприятия или Ф.И.О. ИП;

- причина заверения использования режима (представлены варианты ответов);

- дата прекращения;

- подпись и дата составления.

Куда и когда подавать заявление

Форма подается в налоговую инспекцию в течение пяти дней с момента окончания осуществления соответствующего бизнеса, облагаемого единым налогом. Таким образом, когда подавать декларацию о прекращении деятельности по ЕНВД, ясно: как можно быстрее, чтобы не пропустить установленный в законе срок.

Сроки рассмотрения

ИФНС рассматривает форму в течение пяти дней и обязана выслать налогоплательщику уведомление о снятии его с учета.

Вам в помощь образцы, бланки для скачивания

Скачать заявление по форме ЕНВД-3Скачать заявление о прекращении деятельности по ЕНВД 2020 для ИП (ЕНВД-4)Может пригодиться: