Важно

Разработают единые критерии трудовых и ГПХ-отношений

Важно

Разработают единые критерии трудовых и ГПХ-отношений

Учет брака в производстве

Любое производственное предприятие не застраховано от выпуска дефектной продукции на любой стадии производства. Причинами этого могут быть несоблюдение технологического процесса, использование низкокачественных материалов и сырья, низкая квалификация персонала и др. В статье рассмотрим учет брака в производстве: проводки, отражение в налоговом учете, варианты документирования, другие моменты, связанные с учетом некачественной продукции.

Содержание

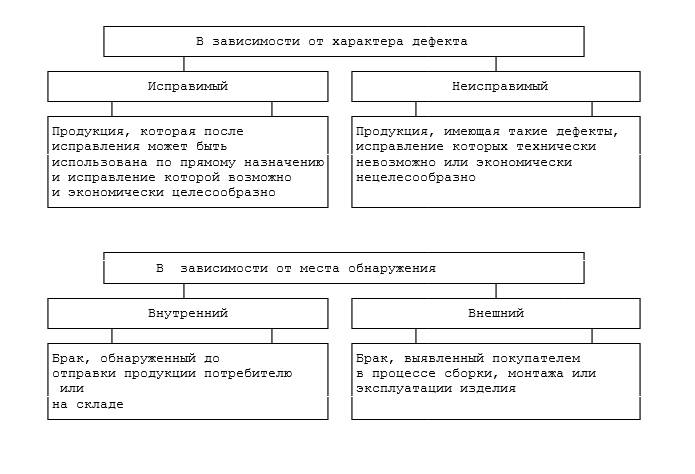

Понятие и виды

Актуальная статья: проводки по учету брака в производстве

Действующее законодательство по бухгалтерскому и налоговому учету не содержит понятия «брак». Оно раскрывается в отраслевых рекомендациях по учету и калькулированию продукции лишь на основе того, как этот термин указан в п. 38 Основных положений по планированию, учету и калькулированию себестоимости на промышленных предприятиях, утвержденных еще госорганами СССР в 1970 году. Согласно этому документу, браком признаются те продукты производства, которые не соответствуют стандартам или техусловиям и не могут использоваться по своему назначению или могут, но только после исправления.

В зависимости от возможности использовать изделие с дефектами и от того, почему, где и в какой момент возникает такой дефект, существуют следующие его виды:

Как учитывается брак в производстве, проводки

Порядок учета установлен в:

- ПБУ 10/99, на основании п. 5 и п. 7 которого к расходам по обычными видам деятельности относятся все расходы по изготовлению и продаже продукции;

- Основных положениях, на основании п. 38 и п. 99 которых установлено ежемесячное включение потерь от дефекта через счета производства в себестоимость.

Для отражения в бухучете таких операций используется счет 28. Но как оценивать потери от некачественного производства и как отразить стоимость дефектного производства в учете, зависит от вида обнаруженного дефекта. Те затраты, которые включаются в себестоимость продукции, и как отражается списание брака в производстве (проводки) в учете, мы описали в таблице:

|

Затраты, включаемые в себестоимость |

|||

|---|---|---|---|

|

ВНУТРЕННИЙ |

ВНЕШНИЙ |

||

|

Исправимый |

Неисправимый |

Исправимый |

Неисправимый |

|

Расходы на исправление дефектов (материалы, полуфабрикаты, зарплата с отчислениями): Дт 28 Кт 10, 21, 70, 69 |

Себестоимость некачественной продукции, оцененная по плану или нормативу: Дт 28 Кт 20, 21 |

Расходы на исправление дефектов производителем: Дт 28 Кт 10, 21, 70, 69 или сторонней организацией: Дт 28 Кт 60, 76 |

Себестоимость некачественной продукции: Дт 28К т43 и расходы по претензиям клиента: Дт 28 Кт 76 |

|

Суммы, на которые можно уменьшить потери от дефекта |

|||

|

Стоимость бракованной продукции в той оценке, в которой ее можно использовать, например, в виде возвратных отходов: Дт 10 Кт 28 |

Суммы, которые можно взыскать с виновных лиц, например работников: Дт 73 Кт 28 или как претензии по качеству материалов и сырья к их поставщикам: Дт 76 Кт 28 |

||

|

Списание невозмещаемой части затрат от брака на себестоимость: Дт 20, 23, 29 Кт 28 |

|||

В налоговом учете, если виновные лица не установлены, потери от брака относятся в состав прочих расходов и учитываются при исчислении налога на прибыль на основании пп. 47 п. 1 ст. 264 НК РФ. Подтверждать такие расходы нужно документами.

Восстанавливать НДС, ранее принятый к вычету по материалам, сырью, ресурсам, работам, услугам, в случае признания продукции, для которой они приобретались, бракованной не нужно.

Документальное оформление

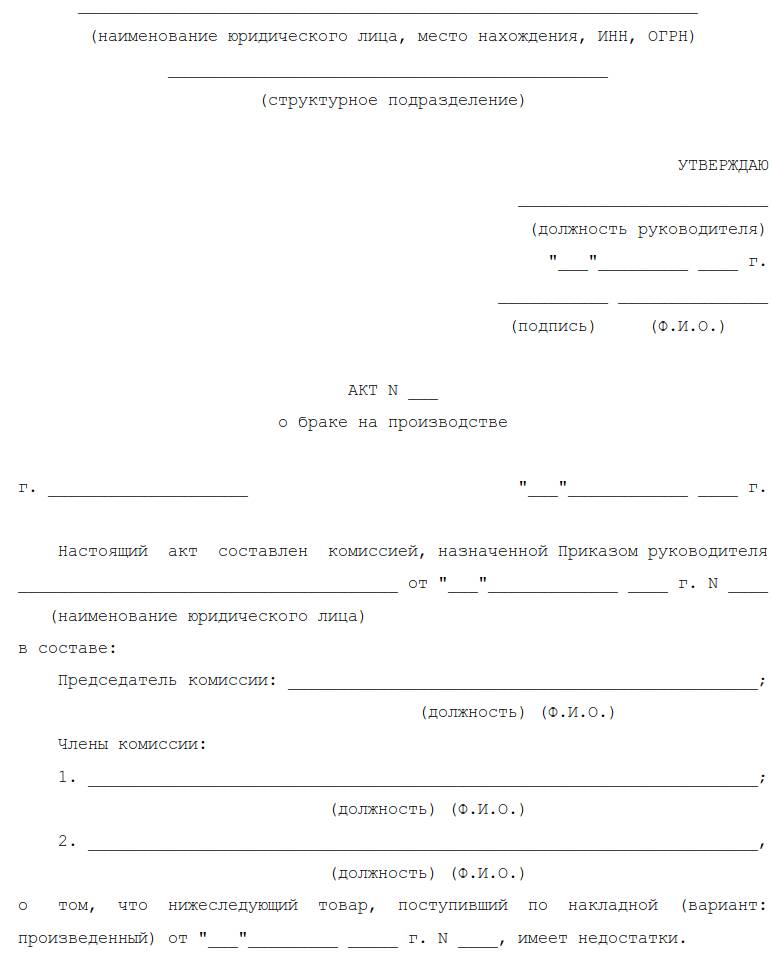

На обнаруженный внутренний (исправимый или неисправимый) дефект составляется акт списания брака на производстве по форме, разработанной и утвержденной организацией, с обязательными реквизитами, перечисленными для первичного документа в законе 402-ФЗ. Кроме этого, в акте должна содержаться следующая информация:

- наименование, номенклатурный и технический номер (если имеется) некачественной продукции;

- описание, причины и вид (исправимый или нет);

- место обнаружения;

- количество некачественной продукции и ее стоимость (по статьям прямых затрат);

- выявленные виновные лица или их отсутствие.

В акте должно присутствовать решение о том, подлежит ли описанный в нем товар уничтожению, или варианты его использования.

Акт:

- составляют уполномоченная комиссия или отдельные лица;

- подписывают руководитель работ, начальник цеха, в котором выявлен дефект;

- должен быть доведен до ознакомления с виновными лицами.

Далее на основании акта и калькулирования дефектных изделий составляется отчет о стоимости брака в отчетном месяце с указанием суммы потерь и виновников.

Если дефектные изделия сдаются на склад, оформляется требование-накладная.

Если дефект внешний (исправимый или нет) и выявлен покупателем, документальным подтверждением факта его наличия и обнаружения будет оформленный покупателем акт об установлении расхождений по количеству и качеству при приемке ТМЦ и претензия в адрес производителя.

По теме: как вести журнал учета брака на производстве