Важно

Обновили форму декларации по НДПИ

Важно

Обновили форму декларации по НДПИ

Организация хранения документов — это комплекс требований по систематизации и архивированию бухгалтерских, кадровых и правоустанавливающих нормативных актов компании. Все бумаги имеют разные сроки хранения. При несоблюдении правил предусмотрены крупные штрафы для предприятия и должностных лиц.

Навигация

Первыми документами, которые получает любая организация, являются ее учредительная документация. Как свидетельство рождения для человека, так и устав и свидетельство о регистрации для организации очень важны и необходимы в самых различных ситуациях. При утере такие бумаги легко восстанавливаются после уплаты государственной пошлины. Хотя лучше ничего не терять и соблюдать правила хранения дел правоустанавливающих документов, а для этого следует четко знать, как, при каких условиях и сколько хранится та или иная документация.

Хранение правоустанавливающей документации

В соответствии с требованиями статьи 52 Гражданского кодекса РФ, любое юридическое лицо создается на основании учредительных документов. Состав и количество этих бумаг прямо зависит от организационно-правовой формы предприятия. В большинстве случаев это только устав. Также у всех организаций есть свидетельство о регистрации. Кроме того, все налогоплательщики получают свидетельство о постановке на учет в налоговом органе (ИНН или КПП). У хозяйственных обществ обязательно есть в наличии учредительный договор, а у акционерных обществ существует еще реестр ценных бумаг и их владельцев.

С появлением полноценного электронного документооборота в России электронные формы получили равное действие с бумажными. Более того, они даже начали вытеснять бумажные формы из оборота. Для получения различных госуслуг и совершения юридически значимых действий организации получили право не предоставлять чиновникам бумажные правоустанавливающие документы. Такое изменение основано на том обстоятельстве, что все необходимые сведения о них уже содержатся в едином реестре государственной регистрации юридических лиц.

Любой чиновник или нотариус, имеющий доступ к ЕГРЮЛ, оперативно получает из него всю нужную информацию в любой момент. А, скажем, общества с ограниченной ответственностью теперь вправе обходиться без бумажного устава и использовать типовой электронный устав.

Хранение таких бумажных и электронных форм должно происходить в отдельном месте. Это отдельная папка, помещенная в сейф. Хранить этот сейф с документацией обязан директор или главный бухгалтер организации в качестве ее первых лиц. Если в компании есть юридический отдел, то доверить хранение разрешается юристам. Существует даже платная услуга по хранению документов организации, которую оказывают сторонние компании. Но ответственность по закону, в случае порчи или утраты важных бумаг, несет все равно руководитель организации.

Законодательные требования к организации архива

Для обществ с ограниченной ответственностью и индивидуальных предпринимателей сроки, порядок и способы хранения документов не регламентированы специальными нормативными актами. Это связано с тем, что акционерные общества имеют дело с ценными бумагами, к обороту и хранению которых традиционно предъявляются особые требования. Если организация ведет хозяйственную деятельность и взаимодействует с другими организациями, то правоустанавливающие нормативные акты регулярно приходится кому-нибудь предъявлять. Необходимо вести специальный реестр их выдачи и возврата. На основании этого реестра легко найти того, кто не вернул или потерял ту или иную бумагу.

Если действовать совсем по требованиям буквы закона, то вместо изъятого из папки листа, имеющего статус, в нее необходимо положить лист, который его заменит временно. На этом листе указывают название и реквизиты документа и его краткое содержание. Заверяют этот «документозаменитель» двумя подписями: лица, которое выдало бумагу из папки на время, и лица, которое его получило. Но на практике так делают очень редко.

Сроки архивирования правоустанавливающей документации

На самом деле все достаточно просто: правоустанавливающие документы должны храниться постоянно, пока организация существует. И даже после того, как ее не станет. Хранение документации регулирует перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденный Приказом Росархива от 20.12.2019 № 236. В соответствии с его нормами, предусматривается получение заключения государственного или муниципального архива о составе переданной документации приватизируемой или ликвидируемой организации о том, что она подлежит постоянному хранению.

Но есть бумаги, для которых сроки хранения документов могут устанавливать отдельные НПА, — это различные письма, извещения и уведомления об изменениях в статусе организации и других переменах. Они хранятся в архиве 5 лет с момента их передачи. Коммерческие организации не нуждаются в экспертизе ценности архивных документов и вправе самостоятельно уничтожать ненужные бумаги по истечении временных сроков хранения, определенных для них в перечнях и других нормативных актах. А вот за уничтожение бумаг, имеющих постоянные сроки хранения, предусмотрена административная ответственность, регламентированная статьей 13.25 Кодекса Российской Федерации об административных правонарушениях.

Хранение бухгалтерских и налоговых регистров и отчетов

Кроме правоустанавливающей документации, любой хозяйствующий субъект ведет бухгалтерский и налоговый учет. Даже те организации, которые избавлены от такой необходимости соблюдения требований, все равно ведут учетные регистры своей финансовой деятельности. Все эти бумаги имеют особенности и сроки хранения. Всю бухгалтерию условно разделим на три большие группы:

- Первичная документация.

- Учетная документация.

- Отчетность.

Первичная документация имеет существенно большую ценность. В основной своей массе это те бумаги, которые поступают в организацию извне, от ее контрагентов. На основании первички, имеющей определенные форму и вид, происходят все бухгалтерские операции и формирование базы налогообложения. Закон о бухучете и НК РФ устанавливают, какие права имеют частные компании по хранению документов, образующихся в результате их деятельности и учета.

К первичке относятся все договоры, акты, счета-фактуры и накладные, и ряд других форм. Поскольку эти бумаги удостоверяют какие-либо юридически значимые действия, они имеют особые требования как к содержанию, так и к условиям и срокам хранения. Сейчас первичку составляют как в бумажном, так и в электронном виде. Электронные регистры и первичка должны иметь установленную форму и вид и быть удостоверены квалифицированной электронной подписью.

Сроки хранения бухгалтерских и налоговых бумаг

Сроки хранения электронных и бумажных форм ничем не отличаются. Каждая организация и индивидуальный предприниматель обязаны хранить бухгалтерскую документацию в течение законодательно установленных сроков. Они изменились в 2022 году. В таблице приведены действующие сроки и НПА, которые их регулируют, для некоторой бухгалтерской документации.

| Группа бухгалтерской документации | Срок | НПА, который их регламентирует |

|---|---|---|

|

Первичные документы, регистры и отчетность по бухгалтерскому учету, аудиторские заключения |

Не менее 5 лет |

П. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ |

| Налоговые формы (в том числе счета-фактуры и налоговые декларации) | Не менее 5 лет |

Нормы Налогового кодекса РФ |

|

Учетная политика, стандарты и другие бумаги по ведению бухучета, в том числе средства воспроизведения электронных документов и проверки подлинности ЭЦП |

Не менее 5 лет | Ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ |

|

Данные бухгалтерского и налогового учетов, другие регистры для исчисления и уплаты налогов: получение доходов, несение расходов и уплата налогов |

4 года |

Пп. 8 п. 1 статьи 23 НК РФ |

|

Документы, необходимые для исчисления и уплаты страховых взносов |

6 лет |

Пп. 6 п. 3.4 статьи 23 НК РФ

|

| Справки о доходах работников | 75 лет | Приказ Росархива |

|

Бумаги, которые необходимы для расчетов с акционерами |

Устанавливает АО | Постановление ФКЦБ от 16.07.2003 № 03-33/п |

|

Копии использованных бланков строгой отчетности |

Не менее 5 лет | Постановление Правительства РФ от 15.03.2017 № 296 |

Балансы организации, отчеты о финансовых результатах и все налоговые декларации подлежат бессрочному хранению в архиве наряду с правоустанавливающими документами. Сроки и условия хранения бухгалтерских документов необходимо обязательно прописать в уставе организации, там указывают, какие документы хранятся постоянно и подлежат сдаче в государственный архив. Сделать это необходимо, чтобы избежать потом лишних вопросов от проверяющих органов.

Все налоговые документы следует хранить не менее 5 лет с момента их создания, дабы избежать ответственности за нарушение сроков хранения бухгалтерской документации. Но есть бухгалтерские документы, для которых законодательство предусматривает и более долгий срок хранения. Это документы, которые подтверждают факт приобретения организацией основных средств, то есть амортизируемого имущества. Например, договоры купли-продажи и акты приема-передачи. Такие документы следует хранить в течение 4 лет после того отчетного периода, в котором данное имущество полностью самортизируется и его спишут с баланса организации.

Особый срок хранения определен для бухгалтерских форм, которые подтверждают проведенную с дебиторами работу по взысканию задолженности. Все договоры, платежные документы, письма и претензии необходимо сохранять еще 4 года после того отчетного периода, в котором задолженность была признана безнадежной и списана с баланса. Если срок давности по взысканию задолженности прерывался и начинал исчисляться заново, срок хранения документации продлевается. Это соответствует нормам как статьи 265 НК РФ, так и статьи 203 Гражданского кодекса РФ.

Началом срока хранения признают 1 января того года, который следует за годом, в котором эти регистры или первичка были созданы и приняты к учету. Из этого правила, как водится, есть исключения. Так, все учетные регистры по НДС — книги продаж и книги покупок, журналы учета выставленных и полученных счетов-фактур начинают храниться с момента внесения в них последней записи, то есть закрытия формуляра. И, как уже было сказано выше, те первичные регистры, которые подтверждают поступление на учет амортизируемого имущества и определяют его первоначальную стоимость, попадают под хранение с даты, когда на имущество перестает начисляться амортизация.

Отдельно стоит упомянуть еще раз о хранении первичных и сводных документов бухгалтерского учета в электронном формате и электронных регистров налогового учета. Поскольку такие документы разрешено составлять в электронном виде, то и хранить их разрешено в электронном виде. Никаких особых требований и отличий, по сравнению со сроками хранения бумажных документов, законодательством не установлено.

Существует категория бухгалтерских документов, которые следует хранить в течение 75 лет. Это документы о заработной плате работников организации. Эти сведения являются особенно важными и обязательно должны передаваться в архив, поскольку они влияют на вопросы начисления и размера пенсии граждан, которые работали в этой организации.

Порядок и ответственность за хранение бухгалтерской и налоговой документации

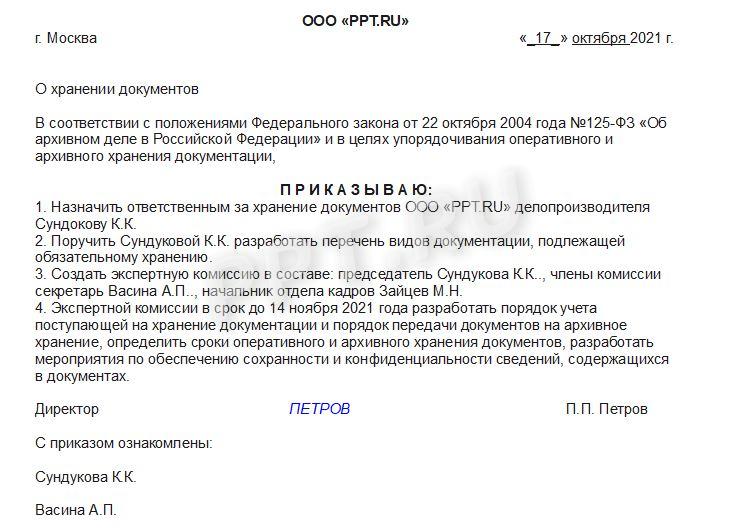

Традиционно обеспечением сохранности документов в организации занимается ее руководитель. А вот индивидуальные предприниматели самостоятельно несут ответственность за соблюдение этих норм. Кроме первичных документов, особое внимание уделяется бухгалтерской отчетности. Для обеспечения правил хранения необходимо издать внутренний нормативный акт (приказ или положение) за подписью руководителя организации, регламентирующий порядок хранения документов и ответственных за это лиц.

Вот так выглядит образец положения о хранении документов в ООО — приказа руководителя:

Хранение кадровой документации

По теме читайте: порядок передачи кадровых документов в архив

Кадровые документы практически всегда являются бланками строгой отчетности. Более того, они содержат персональные данные работников, поэтому для них обеспечивают особые условия хранения. По закону, не допускается хранить документы граждан там, где к ним имеют доступ третьи лица. Ответственность за сохранность как самих бумажных бланков, так и содержащихся в них персональных данных несет специально уполномоченный человек — инспектор по кадрам. Если такая должность в организации не предусмотрена, то отвечает за кадровую документацию главный бухгалтер или руководитель.

В ведении инспектора по кадрам находятся все приказы по кадрам, учетные карточки сотрудников, их заявления и трудовые книжки. При формировании первичных кадровых документов и документов по оплате труда следует руководствоваться нормами Федерального закона «О бухгалтерском учете». Как следует из этого закона, первичные учетные бумаги принимаются к учету только при условии, что они составлены по форме из альбомов унифицированных форм первичной учетной документации.

При оформлении трудовых отношений с работниками необходимо применять строго определенные унифицированные формы. Такие бумаги, как приказы о приеме на работу и увольнении, личные карточки и заявления сотрудников, приказы о награждении, премировании и отпусках и лицевые счета работников, должны находиться в доступе или архиве в течение 75 лет. Графики отпусков работников и приказы об отпусках находятся в шкафах только в течение следующего года.

Это интересно:

Сдача в архив

Хранить важные бумажные формы положено в специальных шкафах и сейфах, установленных в отдельном помещении, именуемом «архив». Рекомендации к обустройству архивов в организациях определены Росархивом. Эти требования являются желательными, но не обязательными для исполнения. Наказывать за их нарушение никто никого не будет. Организация самостоятельно определяет, где должны храниться документы в бумажной форме, главное — обеспечить их сохранность.

Все остальные регистры разрешается хранить просто в шкафах или на стеллажах. Даже прямо в кабинете главного бухгалтера или руководителя. При этом такие важные бумаги, как выписки банка, кассовые ордера, авансовые отчеты, акты и прочие, желательно содержать в хронологическом порядке в переплетенном виде.

Если в организации уже прошли проверки ФНС и других служб либо если у нее недостаточно места для размещения всех папок и бумаг, она передает их в архив муниципального образования. Туда документы принимают по описи, в прошитом и пронумерованном виде. После окончания срока хранения документы разрешается уничтожить. Для этого создается специальная комиссия, которая проверяет бумаги, фиксирует факт их уничтожения и составляет об этом акт.

Соблюдая установленные законом правила, порядок и сроки сбережения документации, любой бизнесмен не только страхует себя от неприятностей с проверяющими органами, но и создает документальную доказательную базу, которая рано или поздно потребуется ему самому или его сотрудникам для отстаивания своих законных прав и интересов.

Федеральный закон от 06.12.2011 N 402-ФЗ

Федеральный закон от 22.10.2004 N 125-ФЗ

Федеральный закон от 08.02.1998 N 14-ФЗ

Постановление Правительства РФ от 15.03.2017 N 296

Приказ Росархива от 20.12.2019 N 236

Приказ Росархива от 20.12.2019 N 237

Постановление ФКЦБ РФ от 16.07.2003 N 03-33/пс

Статья 203 ГК РФ. Перерыв течения срока исковой давности