Важно

Опубликована рекомендуемая форма подачи уведомления об освобождении от НДС и налога на прибыль

Важно

Опубликована рекомендуемая форма подачи уведомления об освобождении от НДС и налога на прибыль Статистическая таможенная декларация — условное название документа, оформляемого при взаимной торговле между хозяйствующими субъектами стран — членов Экономического союза между Российской Федерацией, Республикой Беларусь, Республикой Казахстан, Киргизской республикой и Республикой Армения.

Навигация

Таможенное законодательство Евразийского экономического союза устанавливает, что при торговом обороте между входящими в союз странами контроль перемещаемых через их границы товаров не осуществляется. Но в целях сбора статистических данных о взаимной торговле на ФТС РФ постановлением правительства РФ от 07.12.2015 № 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Евразийского экономического союза» возложена ответственность за сбор и ведение такой статистики. Заполнение и подача этой статформы не является процедурой таможенного оформления экспорта или импорта. Представления о том, что этот отчет — таможенная статформа, связаны с тем, что она подается в ФТС, а не в какой-либо другой госорган. Таможня не контролирует и не вправе задерживать соответствующие грузы и отправления в случае неподачи статформы или ошибок при ее заполнении.

В каких случаях заполняется статистическая форма

В случаях перемещения товаров между РФ и любой другой страной — членом ЕАЭС, осуществляемого в рамках коммерческих взаимоотношений субъектов хозяйственной деятельности, заполняется и подается в таможенные органы (ТО) РФ статистическая форма учета перемещения товаров Таможенного союза. Категории товаров, в том числе требующих заполнения этой статистической формы, утверждены ФТС.

Она не заполняется и не подается в ТО РФ, если перемещаемые товары подлежат обязательному декларированию, и в некоторых других случаях, утвержденных ФТС.

Перечень всех указанных категорий товаров, ответы на часто задаваемые вопросы читайте в письме ФТС.

Кто заполняет статформу

В соответствии со статьей 278 Федерального закона № 289-ФЗ от 03.08.2018 и с постановлением правительства (пункт 5 «Правил ведения статистики…»), статистическую декларацию обязано предоставлять юридическое или физическое лицо (или его представитель, действующий от его имени и по его поручению), находящееся в юрисдикции РФ, и которое:

- либо заключило сделку ввоза-вывоза товаров между территориями РФ и государств — членов ЕАЭС;

- либо, при отсутствии такой сделки, имело на момент получения или отгрузки товаров право владения, пользования и распоряжения ими.

Каким образом и в каком виде заполненная форма подается в ФТС

Статформа является базовым документом для формирования таможенной статистики; личный кабинет участника ВЭД на официальном сайте ФТС является единственно возможным инструментом ее заполнения. Далее таможенный отчет по экспорту подается либо в электронном, либо бумажном виде. В последнем случае заполненная на официальном сайте Федеральной таможенной службы статистическая форма распечатывается и либо лично, либо заказным почтовым отправлением передается в ТО того региона, в котором заявитель состоит на учете в налоговом органе.

Подача в электронном виде возможна, если у заявителя имеется квалифицированная электронная подпись для работы с сервисами ФТС. В этом случае рекомендуется придерживаться четырех шагов:

- Заполнить форму.

- Проверить.

- Заверить электронной подписью и отправить в ТО.

- Получить регистрационный номер.

Если заявителю необходимо сдать статистическую форму учета в бумажном виде, то ФТС рекомендует сделать семь других шагов:

- Заполнить форму.

- Проверить.

- Получить номер и распечатать.

- Подписать, поставить печать.

- Направить документ почтой (заказным письмом) или занести лично в ТО.

- Дождаться регистрации формы.

- Получить номер.

Как правильно заполнить статформу

Правила заполнения статистической формы учета перемещения товаров перечислены в приложении № 2 к постановлению правительства от 07.12.2015 № 1329:

- заполнение не зависит от вида транспортного средства, осуществляющего перевозку;

- включает отгрузки или получение товаров на одинаковых условиях за отчетный месяц;

- заполняется на русском языке;

- через программное обеспечение на сайте ФТС.

Подробная инструкция заполнения по графам дана на сайте ФТС.

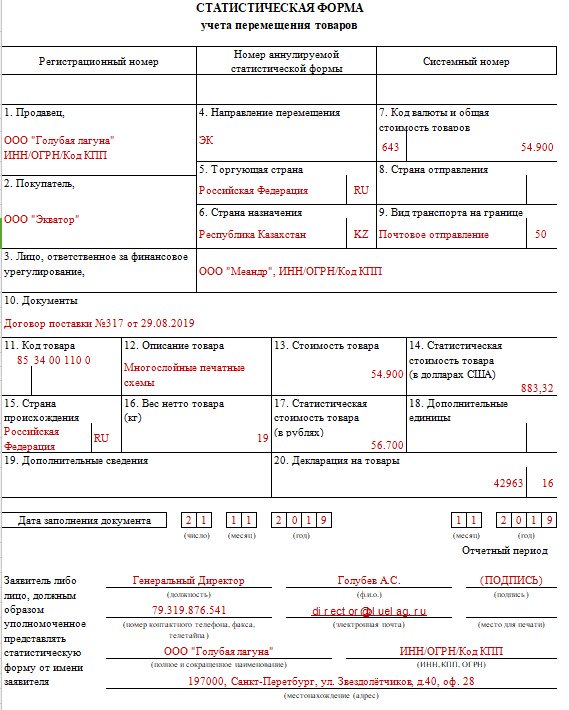

Ниже приводится образец заполненной статформы.

Сроки сдачи декларации

Таможенная статотчетность предоставляется в ТО не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. Сроки сдачи таможенной статистики определены в постановлении правительства № 1329 (пункт 7 Правил). На официальном сайте ФТС ежегодно публикуется график предоставления статистических форм в таможенные органы.

Ответственность за нарушения

Непредоставление или несвоевременное предоставление отчетности в таможенную статистику при сделках ВЭД влечет за собой ответственность по статье 19.7.13 Кодекса об административных правонарушениях РФ. За нарушение сроков подачи отчета и предоставление статистического отчета в таможню по Таможенному союзу, содержащего недостоверные сведения, предусмотрены штрафы:

- для должностных лиц — от 10 000 до 15 000 (при повторном нарушении — от 20 000 до 30 000) рублей;

- для юридических лиц — от 20 000 до 50 000 (от 50 000 до 100 000) рублей.

Недостоверными считаются сведения, указанные в статформе с нарушением правил её заполнения, арифметическими или логическими ошибками.