Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Коэффициент соотношения дебиторской и кредиторской задолженности

Коэффициент дебиторской и кредиторской задолженности — это показатель, позволяющий оценить финансовую устойчивость компании. Он рассчитывается как соотношение сумм долгов дебиторов к обязательствам перед кредиторами.

Содержание

Поговорим об оборачиваемости средств в расчетах: коэффициент соотношения дебиторской и кредиторской задолженности показывает, чего у компании больше — собственных долгов или денег, отданных в долг партнерам. Анализируя это, мы с вами имеем дело с двумя показателями, характеризующими оборачиваемость: скорость и период.

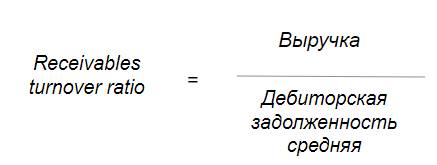

Скорость оборачиваемости дебиторской задолженности (Receivable turnover, Receivables turnover ratio) — коэффициент, характеризующий взаимодействие между предприятием и контрагентами.

По теме: что такое дебиторская задолженность

Коэффициент показывает скорость превращения дебиторской задолженности (ДЗ) в денежные средства.

Где средняя ДЗ = (ДЗ на начало периода + ДЗ на конец периода): 2

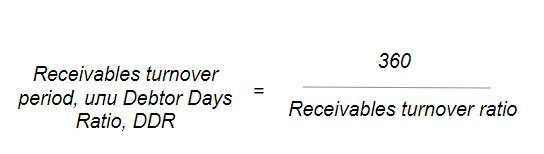

Период оборота ДЗ (debtor days ratio, DDR) — средний срок, за который дебиторка превращается в денежную массу.

Где используются показатели оборачиваемости дебиторской задолженности?

Эти показатели и коэффициенты являются индикаторами эффективности политики управления ДЗ.

Основная функция такого управления сводится к увеличению скорости и к сокращению срока оборота ДЗ. Это достигается двумя способами:

- увеличивать товарооборот (выручку от продаж);

- уменьшать дебиторку за период.

Первый вариант — это экстенсивный путь развития, второй — более интенсивный, следовательно, предпочтительный.

Как уменьшить дебиторскую задолженность?

Для этого следует:

- работать на условиях предоплаты;

- стимулировать покупателей рассчитываться быстрее за счет предоставления эффективных скидок (при этом надо понимать, что упущенная выгода в виде уменьшения выручки должна быть меньше, чем эффект от ускорения оборачиваемости дебиторки);

- использовать факторинг.

Как интерпретировать значения показателей оборачиваемости?

- Анализировать изменения в динамике: чем выше скорость и чем ниже период оборота, тем эффективнее менеджмент управляет дебиторкой.

- Проводить среднеотраслевые сопоставления, сравнивая коэффициенты с компаниями-конкурентами.

- Проводить сопоставления с оборачиваемостью кредиторской задолженности (КЗ) внутри компании.

Третий аспект — самый важный. Только в сравнении с оборачиваемостью кредиторки, анализируя данные, полученные с использованием формулы коэффициента соотношения дебиторской и кредиторской задолженности, мы можем получить ответ на вопрос, не возникает ли у компании кассовых разрывов.

Кассовый разрыв возникает, когда срок платежа по кредиторке уже наступил, а денег от дебитора, на которые мы рассчитывали, все еще нет.

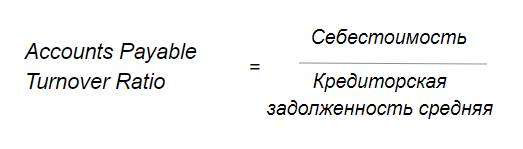

Скорость оборачиваемости КЗ (Accounts Payable Turnover Ratio) — показатель скорости оплаты предприятием собственных долгов перед поставщиками и подрядчиками.

Где средняя КЗ = (КЗ на начало периода + КЗ на конец периода): 2

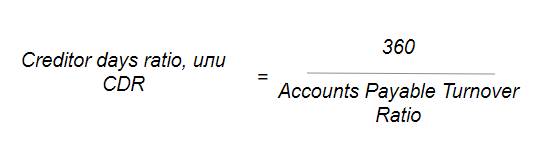

Период оборота кредиторской задолженности (Сreditor days ratio, или CDR) — средний срок, за который кредиторка превращается в денежную массу.

Какой бы ни была система расчетов с контрагентами, должно соблюдаться правило: дебиторка погашается быстрее кредиторки. Только так минимизируются кассовые разрывы и снижается вероятность появления отрицательного чистого денежного потока по текущим операциям.

Пример

Давайте рассмотрим это на бытовом примере.

У меня есть замечательный приятель Иван Иваныч, который постоянно занимает у меня денег до зарплаты, около 10 тыс. руб. Я же выплачиваю ежемесячно ипотеку в сумме 30 тыс. руб. В этом месяце я практически не работала и имела доход только 20 тыс. руб. Совершенно очевидно, как важно, чтобы Иван Иваныч вернул мне долг раньше, чем наступит срок платежа по ипотеке.

Дополнительно:

Наталья Соколова, автор телеграм-канала «Балансовый гурман»