Важно

Взыскание НДС при налоговых изменениях: закон принят

Важно

Взыскание НДС при налоговых изменениях: закон принят

Порядок признания задолженности безнадежной

Признание долга безнадежным и порядок его списания — это свод обязательных правил, которые организация должна определить самостоятельно и закрепить в учетной политике.

Содержание

Выбранный метод работы с безнадежными долгами не может противоречить требованиям российского законодательства. Разберемся, какие просроченные задолженности можно списать по закону, и как правильно это сделать.

Как образуются долги

Дебиторская и кредиторская задолженность — это обязательная составляющая финансово-хозяйственной деятельности любой организации. Работать без долгов невозможно. Речь идет не о ссудах, кредитах и займах. Дебиторка и кредиторка образуются в ходе стандартных хозяйственных операций.

Например, обычная поставка товара — это возникновение обязательства перед поставщиком оплатить предоставленную продукцию. Так происходит образование кредиторки. А вот перечисление аванса поставщикам или отгрузка товара покупателю без оплаты — это пример возникновения дебиторки: у стороннего субъекта имеются обязательства перед организацией.

Зачем это нужно

Проводя инвентаризацию обязательств, бухгалтеры нередко выявляют задолженности, состояние которых не меняется длительное время. Да и взыскать такую задолженность не представляется возможным в силу различных факторов. Оставлять просрочку в учете нет смысла. Сумму допускается списать на расходы организации.

Суть такого решения, как признание задолженности безнадежной к взысканию, заключается в возможности учесть убытки компании при налогообложении (пп. 2 п. 2 ст. 265 НК РФ). Безнадежную дебиторку взыскать невозможно. Следовательно, часть денег или активов организации утрачена полностью. А это и есть убыток.

Но далеко не все виды просрочек можно учесть при налогообложении. Исчерпывающий перечень ситуаций закреплен в п. 2 ст. 266 НК РФ. Следовательно, если в учете компании имеется долг, не отвечающий нормам фискального законодательства, то признание безнадежной дебиторской задолженности по нему не допускается, а значит, учесть убытки при исчислении налога на прибыль нельзя.

Подробнее: о дебиторской задолженности

Требования к безнадежным долгам

Обозначим ключевые условия, в соответствии с НК РФ.

|

Условия для признания задолженности нереальной к взысканию |

Истечение срока исковой давности, подробнее: «Срок давности по задолженности: основные моменты» |

|

Действие обязательства прекращено по нормам ГК РФ:

|

|

|

Невозможность исполнить обязательства подтверждена судебным приставом-исполнителем. При этом:

|

|

|

Гражданин-должник (физическое лицо) признан банкротом в судебном порядке. При этом все его обязательства признаны погашенными, то есть освобождены от требований кредиторов. |

Какие задолженности нельзя считать безнадежными

Помимо условий на признание дебиторской задолженности безнадежной к взысканию, ФНС обозначила ряд дополнительных правил. Если их не соблюдать, то и долг нельзя учесть в составе безнадежных. А значит, нельзя и зачесть его в состав затрат при налогообложении.

Если контролеры выявят неправомерно списанные просрочки, то компании грозят санкции. Во-первых, налоговики восстановят базу по налогу на прибыль или УСН 15%. И, конечно, доначислят налог на восстановленную сумму. Во-вторых, компанию ждет штраф в размере 20% от недоплаченной суммы налога. В третьих, пени. Ну и на десерт: если ФНС признает, что налогоплательщик умышленно занизил базу, то сумма штрафа возрастет вдвое — 40% от долга.

Нельзя отнести к безнадежным долги, которые:

- Не подтверждены документально. Причем одного договора поставки недостаточно. Необходимы накладные, акты выполненных работ, платежки и чеки. То есть документы, подтверждающие, что задолженность имеет место.

- Связаны с реализацией товаров, работ или услуг. Например, просрочки, возникшие по ценным бумагам или от переуступки прав, зачесть довольно сложно. На такую операцию требуется письменное разъяснение ФНС. Но со временем и к таким долгам контролеры стали более лояльны.

- Требовались к взысканию. Если кредитор не предпринял никаких действий, чтобы вернуть свои деньги или активы назад, то признать такую просрочку в налоговом учете нельзя.

- Прощены по мировому соглашению. Если кредитор простил долг или получил хоть что-то взамен и об этом было заключено мировое соглашение, то признать просрочку безнадежной нельзя.

- Имеют поручительство. Обязательства с поручительством не могут быть признаны безнадежными. Если основной должник не имеет возможности рассчитаться, то взыскание должно быть обращено к поручителям.

- Являются солидарными. Это означает, что обязательства по договору разделены между несколькими лицами, без выделения основного должника. Тогда признать просрочку безнадежной нельзя до того момента, пока хоть у одного ответчика есть возможность рассчитаться по счетам.

Все случаи индивидуальны. Необходимо основательно подходить к вопросу о списании долгов. Закрепите порядок признания задолженности безнадежной к взысканию в учетной политике.

Как оформить операцию

Любая операция в учете должна иметь документальное подтверждение. Списание безнадежной просрочки — не исключение. Но какими документами оформить ситуацию? Действуем по инструкции:

- Подготовьте документацию, подтверждающую фактическое наличие задолженности. Это договор поставки или подряда. Также нужны акты о выполнении работ, накладные на поставку, счета-фактуры, платежные поручения на перечисление аванса, выписки с расчетного счета.

- Теперь заготовьте формуляры, подтверждающие основания для списания. Это могут быть акты сверок, распоряжение о ликвидации компании, судебное решение о банкротстве, выписка судебного пристава о прекращении исполнительного производства и прочие справки.

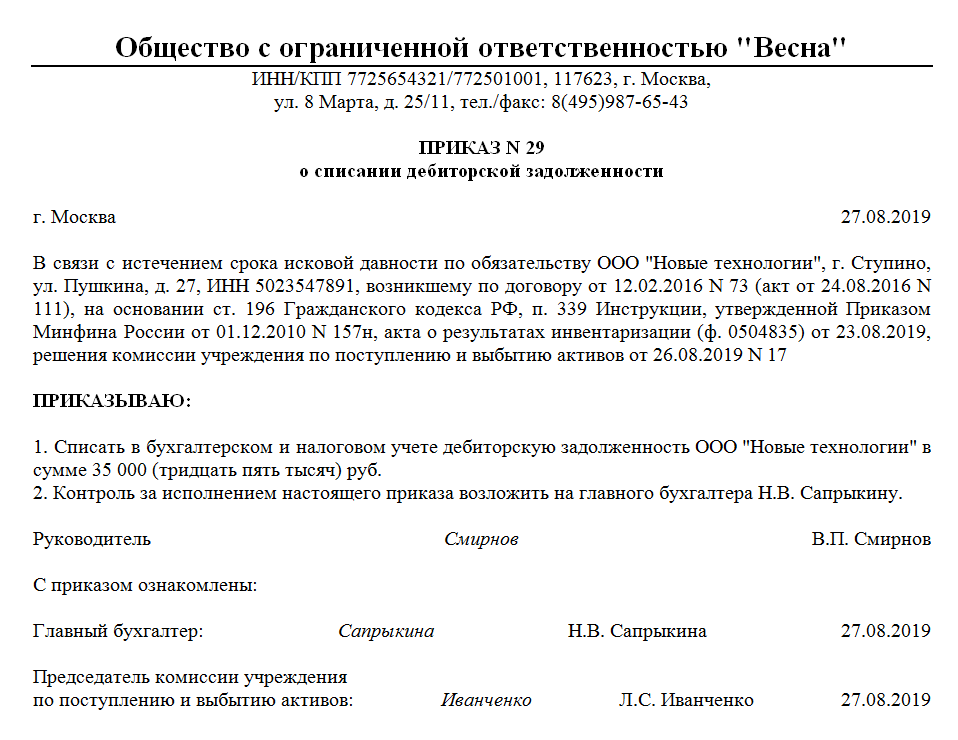

- На основании собранных документов подготовьте приказ о списании невозвратного долга. Образец представлен на иллюстрации.

- Отразите операцию в бухгалтерском и налоговом учетах. Составьте бухгалтерскую справку или иной учетный формуляр, предусмотренный нормами учетной политики.

Образец приказа о списании безвозвратного долга

Бухгалтерский и налоговый учет

При работе с невозвратной просрочкой важно учитывать мнение чиновников о списании и резервах. При наличии в компании резерва по сомнительным долгам сумму невозвратного долга списывают за счет этого резерва. Если невозвратная просрочка больше, чем резерв, то разницу принимают в составе прочих расходов при налогообложении.

Как происходит признание долга сомнительным и каковы правила формирования резервного фонда, мы рассказали в статье «Резервы по сомнительным долгам в бухгалтерском учете».

После того как сумма невозвратной просрочки списана с балансовых счетов бухучета, ее необходимо отразить за балансом. Для этого используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Вести забалансовый учет списанных сумм обязательно — на случай, если кредитор восстановит свою платежеспособность и сможет расплатиться. В таком случае придется восстановить налог на прибыль.

Рассмотрим порядок отражения в учете основных ситуаций по списанию невозвратных долгов.

Еще по теме: как проходит списание кредиторской задолженности

Неоплаченные покупателем товар, работа или услуга

Продавцу придется списать всю сумму задолженности вместе с суммой налога на добавленную стоимость. Предъявить НДС к вычету в такой ситуации нельзя. Отражаем операции в учете:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Товар отгружен покупателям |

62 |

90-1 |

|

Учтена себестоимость отгруженной продукции |

90-2 |

41 |

|

Начислен НДС |

90-3 |

68 |

|

На дату списания задолженности |

||

|

Отражено списание невозвратного долга |

91-2 |

62 |

|

Списанная сумма отражена за балансом |

007 |

|

Аванс поставщику без последующей отгрузки

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Перечислен аванс поставщику в счет будущей поставки товара, оказания услуг |

60 |

51 |

|

НДС с аванса принят к вычету |

68 |

76 |

|

На дату списания долга |

||

|

Задолженность списана, в том числе НДС |

91-2 |

60 |

|

НДС с аванса восстановлен |

76 |

68 |

|

Задолженность отражена на забалансовом счете |

007 |

|

Санкции при нарушении условий договора

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

На дату признания санкций должником или судом |

||

|

Пени и штрафы за неисполнение условий договора приняты к учету |

76-3 |

91-1 |

|

На дату списания |

||

|

Пеня или штраф списаны с учета в силу невозможности взыскания |

91-2 |

76-3 |

|

Сумма отражена за балансом |

007 |

|