Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Страховые взносы на травматизм: платежи и скидки

Страховые взносы на травматизм — это неналоговые платежи, которые призваны обеспечить финансирование защиты интересов работника при возникновении неблагоприятных факторов на производстве. Если вовремя подать заявление, можно снизить размер платежей на следующий год.

Содержание

Правовое регулирование

Правила, по которым уплачиваются страховые взносы от несчастных случаев, установлены Федеральным законом от 24.07.1998 N 125-ФЗ. Также в сфере регулирования взносов на травматизм используются другие законодательные акты:

- Постановление Правительства от 01.12.2005 № 713;

- Приказ Минтруда от 30.12.2016 № 851н;

- Приказ Минздравсоцразвития от 31.01.2006 № 55.

Платежи не являются налоговыми. Их администрирование передано Фонду социального страхования. Эта организация ведет учет страхователей, устанавливает ставку платежа, финансирует возмещение ущерба при страховых случаях и мероприятия, направленные на их предотвращение.

Плательщики

Плательщиками взносов (или, как прописано в законе, страхователями) являются организации и физические лица, нанимающие на работу сотрудников. Не важно, какой вид деятельности осуществляется организацией и есть ли у физического лица регистрация в качестве ИП. Уплата взносов обязательна для всех работодателей. От вида деятельности зависит размер платежа. Об этом мы расскажем ниже.

Для постановки на учет в ФСС организациям не придется предпринимать никаких действий. Налоговые органы после постановки на учет организации передадут сведения о ней в ФСС самостоятельно.

Физическое лицо для регистрации в качестве страхователя должно подать соответствующее заявление, утвержденное Приказом Минтруда от 25.10.2013 № 574н.

Размер страхового тарифа

Тариф платежа на травматизм устанавливается ФСС. Его размер зависит от класса профессионального риска деятельности, осуществляемой страхователем. Действующие ставки взносов установлены Федеральным законом от 22.12.2005 № 179-ФЗ и варьируются от 0,2 до 8,5 %.

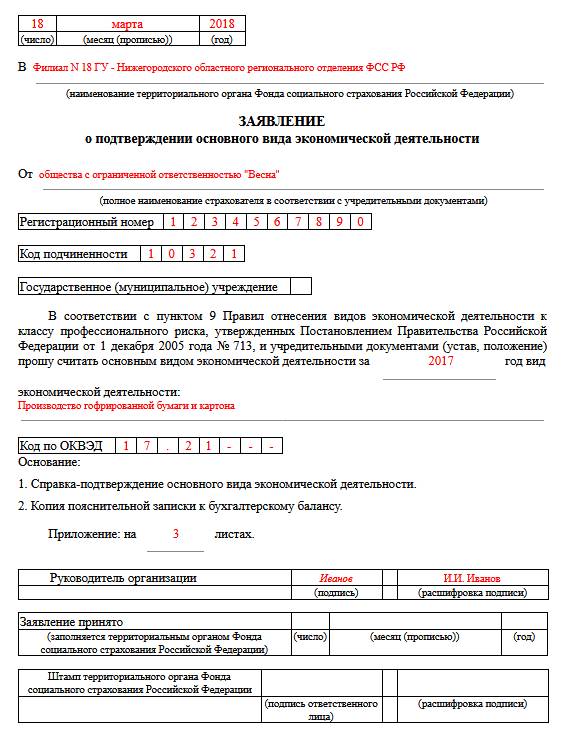

Класс профриска определяется на основании Классификации видов экономической деятельности, утвержденной Приказом Минтруда от 30.12.2016 № 851н. В целях подтверждения профессионального риска страхователь ежегодно обязан предоставлять в ФСС заявление о подтверждении основного вида деятельности (Приказ Минздравсоцразвития от 31.01.2006 № 55).

Если проигнорировать предоставление этой формы, то ФСС установит максимально возможный тариф, исходя из видов деятельности, перечисленных в ЕГРЮЛ в отношении страхователя.

Кто и как получит скидку к тарифу

Любой плательщик взносов на травматизм вправе обратиться за установлением скидки к тарифу. Для этого должны соблюдаться следующие условия:

- Ведение деятельности не менее трех лет.

- Отсутствие недоимки по взносам.

- Отсутствие страховых случаев со смертельным исходом в предыдущем году.

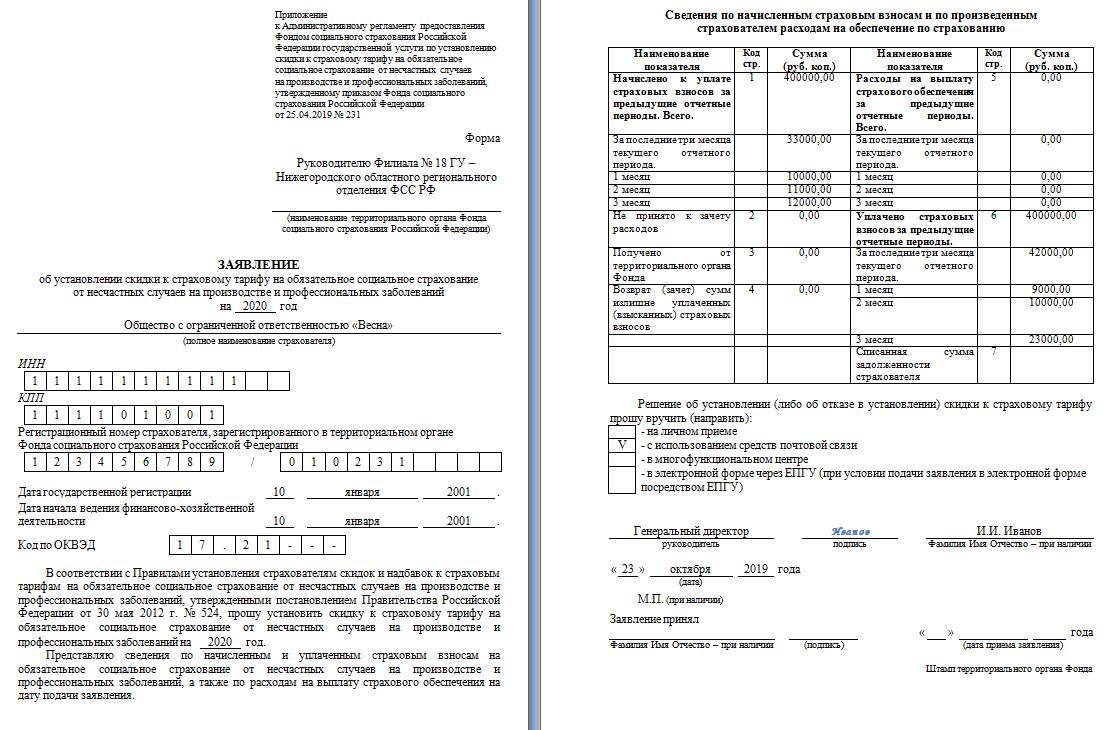

Для получение скидки к тарифу на следующий год необходимо обратиться в орган ФСС с заявлением. Сделать это необходимо не позднее 1 ноября.

Обратите внимание, что с 20 октября 2020 действует новый бланк. Если подать по старой форме, заявление на скидку по взносам на травматизм не примут.

В новом бланке появились поля для дополнительных сведений. Теперь нужно указать:

- КПП;

- вариант получения решения ФСС об установлении скидки;

- сведения о начисленных и уплаченных взносах, расходах на выплату страхового обеспечения, средствах, полученных от ФСС, расходах, не принятых к зачету, списанной задолженности и возвращенной переплате (в табличной части).

Конкретный размер скидки установит ФСС с учетом количества страховых случаев, дней нетрудоспособности по ним, соотношения суммы страхового обеспечения и начисленных взносов. Размер скидки составляет не более 40% от тарифа.

В отношении кого и как уплачиваются взносы на травматизм

Застрахованными, то есть теми, на кого распространяется законодательство о страховании от несчастных случаев, и в отношении которых уплачиваются взносы, являются физические лица:

- работающие по трудовому договору;

- осужденные к лишению свободы и привлекаемые к труду;

- выполняющие работы по гражданско-правовому договору, но только в том случае, если условие о перечислении платежей на травматизм предусмотрено условиями договора.

Начисляются платежи на конец каждого месяца по формуле:

В расчетную базу включаются вознаграждения, выплачиваемые работникам за выполнение трудовых обязанностей, за исключением необлагаемых выплат, поименованных в статье 20.2 закона 125-ФЗ. К таким начислениям, в частности, относятся:

- выплаты по больничным листам;

- материальная помощь в связи с чрезвычайными обстоятельствами, смертью, рождением детей;

- иная материальная помощь в размере до 4000 руб. за год;

- оплата обучения работников;

- выплаты в связи с увольнением (за исключением компенсации за неиспользованный отпуск).

Порядок уплаты и отчетность

Взносы на страхование от несчастных случаев на производстве перечисляются плательщиками ежемесячно не позднее 15 числа месяца, следующего за расчетным.

Для плательщиков взносов предусмотрена ежеквартальная отчетность в ФСС. Предоставляется она по форме 4-ФСС, утвержденной Приказом Фонда от 26.09.2016 № 381. Она предоставляется в электронной форме, если средняя численность работников страхователя превышает 25 человек. При меньшем количестве сотрудников отчет возможен в бумажном виде.

Сроки предоставления зависят от формы, выбранной для сдачи отчета:

- в бумажной — до 20 числа месяца, следующего за отчетным кварталом;

- в электронной — до 25 числа месяца, следующего за отчетным кварталом.