Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Инструкция: как организовать документооборот в бухгалтерском учете

Документация и документооборот в бухгалтерском учете — это система движения служебной документации на предприятии с момента создания, приема до момента отправки или завершения исполнения. Завершение исполнения подразумевает контроль, обработку, применение документов для составления финансовой отчетности и хранение с последующей передачей в архив.

Содержание

Коротко о главном: 5 пунктов

Для правильной организации оборота документации нужно соблюдать требования Федерального закона от 06.12.2011 № 402-ФЗ «О бухучете» и федеральные стандарты бухгалтерского учета (ФСБУ «Документы и документооборот в бухгалтерском учете») для предприятий государственного сектора.

Структура оборота документов на предприятии включает три основных потока:

- Входящие — поступившие от других лиц или организаций (запросы, письма).

- Исходящие — отправляемые из учреждения сторонним адресатам (ответы на запросы).

- Внутренние — создаются внутри предприятия и не выходят за его пределы, используются работниками в управленческом процессе (организационно-правовые, инструктивные, нормативные, организационно-распорядительные и пр.).

Эксперты КонсультантПлюс разобрали, как организовать документооборот не только в бухгалтерии, но и в других отделах организации. Используйте эти инструкции бесплатно.

Цели организации документооборота в бухгалтерии

Основная цель документооборота в бухгалтерском и налоговом учете — документирование текущей деятельности компании, оперативный учет хозяйственных операций, единообразие обработки, однократность и прямоточность в движении документации. Также передача первичных документов для регистрации содержащейся в них информации в регистры бухучета с последующим составлением отчетности. Процесс обеспечивает работу компании и включает создание, прием, регистрацию, передачу, согласование и хранение служебных бумаг. Ключевыми параметрами считаются маршрут движения документа и время его прохождения от одного этапа к другому.

Кто за него отвечает

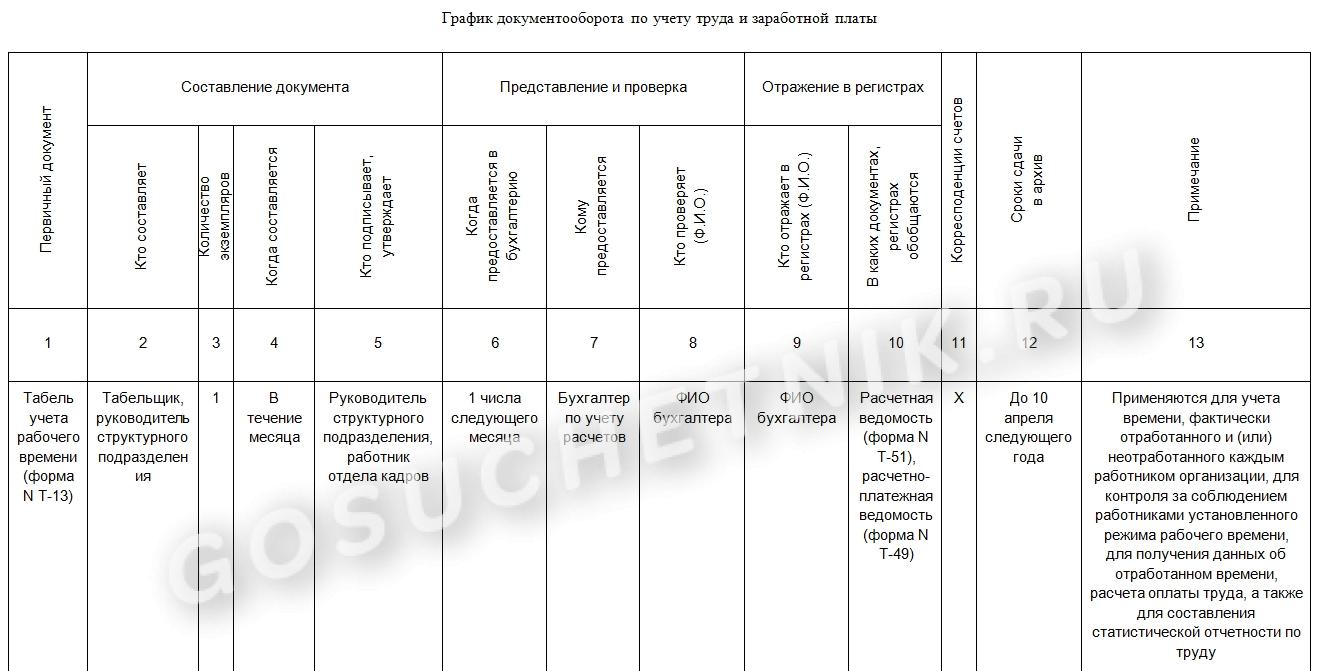

Ответственный за бухгалтерский документооборот — главный бухгалтер предприятия. На него возлагаются обязанности по разработке правил документооборота в бухучете и технологии обработки учетной информации, которые составляются в виде графика. График выглядит как схема или перечень работ с указанием ответственных лиц и сроков их исполнения.

Как организовать документооборот

Алгоритм организации документооборота в бухгалтерского учета на предприятии происходит следующим образом:

- Разработка и утверждение положения о бухгалтерской службе.

- Составление должностных инструкций для работников.

- Составление графика оборота документации.

- Создание технологии обработки учетной информации.

- Разработка номенклатуры дел и порядок хранения бумаг.

Требования к документам

Общие требования к оформлению документации в документообороте бухгалтерского учета:

- Регистрационный номер.

- Код номенклатуры.

- Источник получения.

- Должность и фамилия исполнителя.

- Срок исполнения.

- Контролирующее лицо.

- Печать, подписи руководителя и главного бухгалтера.

Как хранить

В соответствии с ФЗ «О бухучете», предприятие должно хранить документы в соответствии со сроками, устанавливаемыми правилами организации архивного дела, но не меньше 5 лет. Первичная и учетная документация хранится до 5 лет, инвентаризационное дело, акты ревизии — 3 года, бухгалтерская отчетность и баланс, квартальные балансы — 3 года, годовые — 10 лет, лицевые счета сотрудников — 75 лет.

Служебные бумаги постоянного хранения (свыше 10 лет), согласно описи, передаются подшитыми в архив организации, временного хранения (до 10 лет) в архив чаще всего не поступают. После истечения сроков они подлежат утилизации путем составления акта списания.

Подробнее: сроки хранения входящих и исходящих документов

Как исправлять ошибки

Порядок исправления ошибок и неточностей в документах определяется п. 7 ст. 9 закона № 402-ФЗ. В законе упоминается, что корректировка должна датироваться и заверяться подписью ответственного за составление.