Важно

Обновлён порядок ведения единого реестра налогоплательщиков

Важно

Обновлён порядок ведения единого реестра налогоплательщиков

Заполнение расходно-кассового ордера: наличные под контролем

Расходно-кассовый ордер — это документ первичного учета операций по кассе, при предъявлении которого выдают наличные денежные средства из кассы организации.

Содержание

Основные требования Банка РФ

Изменения в применении ККТ, в частности, введение онлайн-касс, повлекло за собой ряд корректировок в порядке учета кассовых операций (указание от 19.06.2017 № 4416-У, которое вступило в действие с 19.08.2017). Порядок ведения кассовых операций с наличными деньгами на территории РФ установлен Банком России. Он является единым и обязательным для юрлиц.

Необходимо распорядительным документом (приказом) установить лимит остатка денежных средств в кассе, который рассчитывается по формуле в соответствии с указанием Банка России.

Все операции с наличностью оформляются кассовыми документами и отражаются в кассовой книге. Операции по приходу, расходу наличных оформляются приходными или расходными кассовыми ордерами (можно составлять один приходный и один расходный ордер после закрытия смены).

Поступление и выдача наличных денежных средств отражаются в кассовой книге, записи в ней делаются по каждому приходному и расходному ордеру. В конце рабочего дня кассир сверяет наличные деньги в кассе с суммой остатка по кассовой книге, заверяет записи в ней подписью. При отсутствии в течение дня движения денег по кассе запись в книге не делается.

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

- сдача наличной выручки на расчетный счет;

- выдача заработной платы и других выплат работникам;

- выдача подотчетных сумм и др.

Порядок оформления операций

|

Выдача наличных подотчет |

|

|---|---|

|

Сдача наличной выручки в банк |

|

|

Выдача наличных на зарплату |

|

|

Прочие выдачи |

|

Все операции по выдаче наличных из кассы оформляются расходным ордером по унифицированной, необязательной для применения с 01.01.2013, в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете», форме № КО-2. Расходный ордер оформляется с внесением записи в книгу днем фактической выдачи денег.

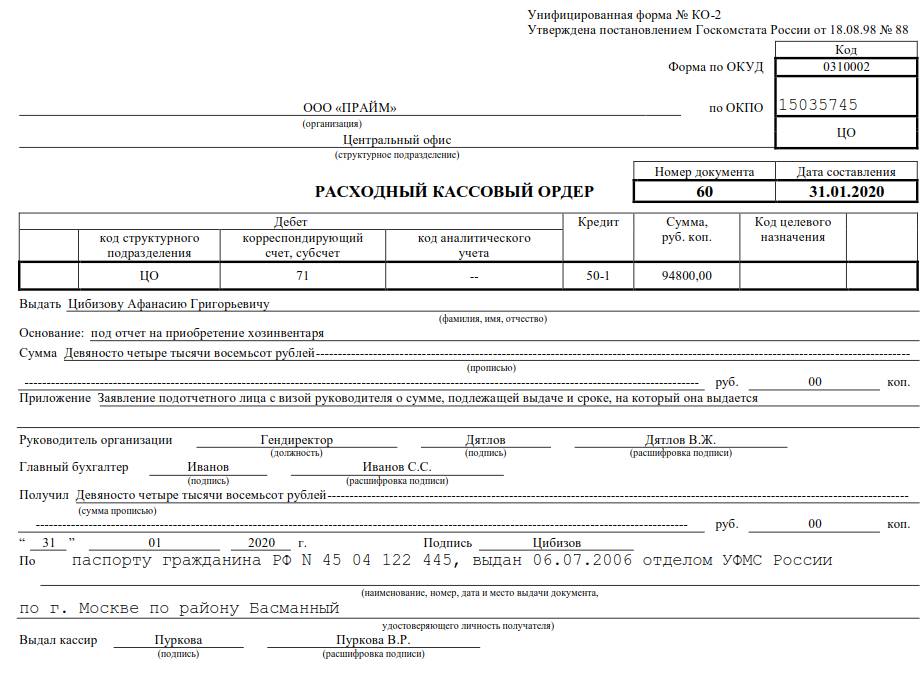

Пример заполнения расходного кассового ордера

Порядок заполнения ордера

Теперь рассмотрим, как заполнять расходный кассовый ордер, пошагово:

- По строке «Организация» указывается наименование юрлица в соответствии с данными ЕГРЮЛ. При наличии у организации филиалов, представительств или иных обособленных подразделений иногда им присваиваются коды. В этом случае в строке «структурное подразделение» указывается наименование такого подразделения в соответствии с учредительными документами, а в графе «Код структурного подразделения» указывается код такого подразделения.

- Обязательная нумерация расходного ордера законодательно не установлена. При принятии решения о нумерации порядок ее следует установить локальным актом.

- Дата составления ордера — дата выдачи наличных денег из кассы.

- В графе «Дебет» указываются счета бухучета, на которых подлежат отражению операции по выдаче наличных. Примеры операций приведены в таблице ниже.

- В графе «Кредит» указывается счет движения денежных средств в кассе по бухсчету 50.01 «Касса организации».

- Сумма полученных денежных средств указывается цифрами в графе «Сумма, руб. коп.» и прописью в соответствующих строках ордера. Запись делается с начала строки с заглавной буквы.

- Графа «Код целевого назначения» заполняется только в том случае, если в кассу поступили средства целевого финансирования.

- В строке «Выдать» заполняется Ф.И.О. получателя денег.

- В строке «Основание» — содержание хозяйственной операции (например, для зачисления на р/счет ООО «ВИД» в банке ПАО «Свет»).

- В строке «Приложение» — название и реквизиты первичных документов (товарной накладной, акта приема-передачи, решения о выплате дивидендов, приказа о выплате матпомощи и т. д.).

- В строке «По» — паспортные данные получателя и реквизиты доверенности (при ее наличии).

После выдачи денег кассир подписывает расходный кассовый ордер и оставляет его себе вместе с оригиналом или копией доверенности (если получатель действует на ее основании).

Примерный перечень проводок, отражающих выдачу денежных средств

|

Операция |

Проводка |

|

|

Дебет |

Кредит |

|

|

Сдача наличных денег в банк через инкассаторов |

57 |

50.01 |

|

51 |

57 |

|

|

Выплата ЗП из кассы (по платежной ведомости или РКО) |

70 |

50.01 |

|

Выдача в подотчет сотруднику по его заявлению на хозяйственные нужды организации |

71 |

50.01 |

|

Выплата дивидендов учредителям компании |

75 |

50.01 |

|

Оплата контрагентам за поставку товаров, материалов, выполнение работ или оказание услуг, выплата алиментов |

60, 76 |

50.01 |

|

Выданы денежные средства из кассы структурным подразделениям организации |

79.2 |

50.01 |

Организации, использующие для ведения бухучета специальные программы, заполняют обязательные данные кассовых ордеров с учетом технических возможностей, заложенных в данные программы. Существует возможность заполнить расходный кассовый ордер онлайн с помощью некоторых интернет-ресурсов.