Важно

Разработают единые критерии трудовых и ГПХ-отношений

Важно

Разработают единые критерии трудовых и ГПХ-отношений

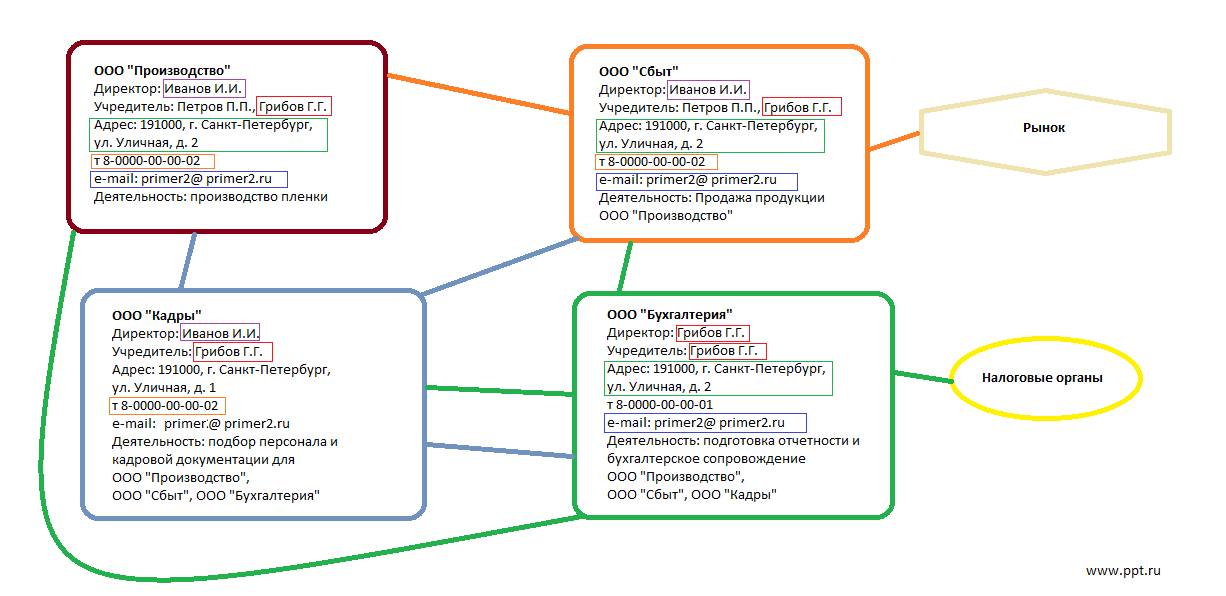

Признаки дробления бизнеса и его последствия

Признаки дробления бизнеса с точки зрения ИФНС — это факты хозяйственной жизни компаний, вызывающие подозрение Налоговой инспекции в том, что они используют схемы ухода от налогообложения. Одной из таких схем является разделение бизнеса. Несмотря на развивающуюся судебную практику, перечень признаков не получил законодательного закрепления.

Содержание

Признаки дробления бизнеса

С развитием налогового законодательства совершенствуется и оптимизация деятельности коммерческих организаций. Юридические лица адаптируются к изменениям в законодательстве, изыскивая варианты снизить расходы на обязательные платежи. Основное намерение юридических лиц в этом случае — переход с НДС на УСН или ЕНВД. Дробление бизнеса является одной из моделей поведения, которая помогает снизить финансовую нагрузку, ее использование чревато привлечением пристального внимания налоговых органов.

На законодательном уровне не раскрывается понятие, что такое дробление бизнеса и последствия, но исходя из судебной практики, можно его сформулировать. Это отнесение функций юридического лица на подконтрольные организации с целью получения налоговой выгоды и снижения расходов. В качестве примера приведем схему.

Правовое регулирование основывается на разъяснениях ФНС РФ в Письмах № СА-4-7/20486@ от 11.10.2017, № КЧ-4-7/14643 от 30.07.2018, № ЕД-4-9/22123@ от 31.10.2017.

Легальность разделения юридических лиц находится на границе между законной деятельностью и нарушением права. Возникает вопрос: дробление бизнеса — это законная оптимизация или налоговое преступление? Для ответа на него налоговый орган обязан выявить цель, которую преследует налогоплательщик, и доказать несамостоятельность и подконтрольность компаний:

- Если главная задача — изменить систему налогообложения и получить налоговую выгоду, присутствует злоупотребление правом со стороны организации, и она привлекается к ответственности.

- При разделении с целью сохранения самостоятельной производственной и предпринимательской деятельности — правонарушение отсутствует.

Признаки дробления

Действия по изменению структуры организации и избавлению тем самым от уплаты налогов привлекают внимание контролирующих органов. Налогоплательщик злоупотребляет своим правом, чтобы избежать установленной законом обязанности. Для пресечения таких действий ФНС РФ направлено Письмо № СА-4-7/15895@ от 11.08.2017, в котором указывается, по каким признакам инспекторы обнаружат дробление бизнеса, с примерами из арбитражной практики.

Выделяют следующие признаки:

| Признак | Характеристика | Судебная практика |

|---|---|---|

| Расположение по одному адресу. | Юридические лица имеют общий юридический или почтовый адрес. | Постановление Шестнадцатого арбитражного апелляционного суда от 20.07.2018 № 16АП-2479/2018 |

| Наличие общих служб и сотрудников, которые сопровождают действия. | Отдельные подразделения создаются для обслуживания всей системы компаний. Например, ведение бухгалтерского учета и подбор кадров. | Постановление Одиннадцатого арбитражного апелляционного суда от 22.01.2019 № 11АП-19422/2018 |

| Отправление налоговой отчетности и иных документов с одного IP-адреса. | Передача в налоговый орган документов от разных организаций с использованием одной цифровой подписи, IP-адреса. | Постановление Шестого арбитражного апелляционного суда от 08.10.2018 № 06АП-4304/2018 |

| Единый вид экономической деятельности. | Деятельность юридических лиц имеет общую направленность. | Постановление Третьего арбитражного апелляционного суда от 20.08.2018 по делу № А74-13176/2016 |

| Использование единых контактов связи. | При обращении с государственными органами указываются одинаковые контактные данные: электронная почта, телефонная связь, почтовый адрес. | Постановление Пятого арбитражного апелляционного суда от 08.11.2018 № 05АП-6345/2018 |

| Наличие одного руководителя. | Основная и подконтрольные организации имеют одинаковых учредителей или руководителей. | Постановление Арбитражного суда Восточно-Сибирского округа от 23.07.2019 № Ф02-2544/2020 |

По состоянию на 2020 год судебная практика по дроблению бизнеса сложилась так, что контролирующим органом выявляются сразу несколько признаков деления (Определение Верховного Суда РФ № 304-КГ18-11923 от 21.08.2018 и № 302-КГ17-2263 от 05.06.2017). Чем больше признаков аффилированности, тем больше вероятность, что при оспаривании налогоплательщиком решения налогового органа в суде суд примет позицию государственного органа.

Сколько придется заплатить за нарушение

Деление бизнеса с сохранением признаков аффилированности для извлечения налоговой выгоды квалифицируется налоговыми органами по п. 1 и п. 3 ст. 122 НК РФ. Организация должна оплатить штраф, который зависит от размера неуплаченного налога и составляет от 20 до 40 процентов.

Среди субъектов, подвергнутых наказанию, могут оказаться все компании, входящие в группу по аффилированности. Как мера ответственности используется доначисление налогов при дроблении бизнеса, такое действие инспекторы вправе произвести по каждому юрлицу. В этом случае контролирующим органам придется доказать размер обязательств на основании первичных документов. Действующим законодательством уголовная ответственность за дробление бизнеса не предусмотрена. По уголовному законодательству возможна квалификация по ст. 199 УК РФ — уклонение от уплаты налогов, тогда налоговый инспектор обязан направить информацию в следственные органы.

Как отстоять свою позицию и исключить привлечение к ответственности

При выявлении действий, схожих с уклонением от обязательных платежей в бюджет, главная задача налоговых органов — доказать факт умысла у организации. Государственные органы все чаще обращают внимание на дробление бизнеса; три ошибки и два правила выделяют при организации взаимодействия самостоятельных юридических лиц.

Ошибка № 1. Использование единой структурной службы при формальном разделении на разные компании.

Ошибка № 2. Отсутствие своих активов у вспомогательной организации и взаимодействие с тем же кругом лиц, что и основная компания.

Ошибка № 3. Оплачивая налоги при дроблении бизнеса, организации используют упрощенную систему налогообложения и отчитываются посредством одной бухгалтерии.

Правило № 1. Нужно максимально обособить друг от друга смежные организации. Использовать разное местоположение, сотрудников, контакты для связи.

Правило № 2. При переводе работников в смежную организацию меняйте фактическое место их нахождения по адресу новой организации. Сотрудники зависимых компаний не должны руководствоваться одними локальными актами.

При оспаривании решения налогового органа главная задача налогоплательщика — обоснование деловой цели разделения бизнеса для достижения определенного экономического эффекта.