Важно

Минздрав уточнил порядок оформления больничных

Важно

Минздрав уточнил порядок оформления больничных

Под применение пониженных тарифов страховых взносов подпадает значительная категория налогоплательщиков. С 2021 года произошли изменения в ст. 427 НК РФ, а в октябре 2021 г. утвердили новую форму расчета по страховым взносам.

Навигация

Особенности уплаты страховых взносов в 2022 году

Действующий порядок исчисления и уплаты страхового обеспечения физических лиц на территории России в 2022 году установлен главами 2.1 и 34 Налогового кодекса РФ в части страховых взносов, администрируемых ФНС, и Федеральным законом № 125-ФЗ от 24.07.1998 в части администрирования ФСС — от несчастных случаев на производстве и профессиональных заболеваний (на травматизм). Действующая редакция ФЗ № 125-ФЗ действует до 30.06.2022, изменения в закон внесены ФЗ № 474-ФЗ от 30.12.2021.

На основании действующего законодательства для некоторых страхователей установлен понижающий тариф страховых взносов 2022 г. при УСН и других системах налогообложения, предусматривающий значительное снижение размеров обязательных платежей на страховое обеспечение. Порядок применения пониженных тарифов страховых взносов для страхователей определяют:

- ст. 427 НК РФ;

- ст. 21 № 125-ФЗ (в 2017–2020 гг. определен п. 2 ФЗ № 419-ФЗ от 19.12.2016).

В статье 427 НК РФ указан перечень видов деятельности, по которым можно применять пониженный тариф страховых взносов.

Льготным категориям юридических лиц, указанным в ст. 427 НК РФ, нет необходимости специально уведомлять налоговые органы о применении пониженных тарифов и ждать официального ответа (разрешения или отказа). Информацию о применении льготы ФНС получает, когда страхователь сдает единый расчет по страховым взносам при пониженном тарифе, но документальное подтверждение исключит запросы и уточнения со стороны контролирующих органов.

По этой теме: пополнился список организаций, которым положены пониженные тарифы на страховые взносы на ОПС

Льготные ставки для представителей МСП

В 2020 году в рамках поддержки бизнеса в условиях ограничений из-за пандемии COVID-19 для организаций и индивидуальных предпринимателей, включенных в реестр субъектов малого и среднего предпринимательства, ввели специальные условия для оплаты страховых взносов сперва до конца года, а потом продлили на 2021 год. В НК РФ в пп. 17 п. 1 ст. 427 были внесены изменения с 1 января 2021 года, в соответствии с которыми пониженный тариф для МСП применяется бессрочно в рамках поддержки данного сектора. С 1 января 2022 года ввели п. 13.1 ст. 427 НК РФ, по которому пониженные тарифы страховых взносов, предусмотренные п. 2.1 ст. 427 НК РФ, будут применяться и организациями с видом деятельности по предоставлению продуктов питания со среднесписочной численностью работников от 250 человек (при соответствии условиям пп. 38 п. 3 ст. 149 НК РФ). Для представителей МСП тарифы страховых взносов на 2022 год зависят от размера заработной платы каждого работника. Если она меньше или равна МРОТ (в 2022 г. — 13 890 руб.), то работодатель платит обычные 30 % совокупно на ОПС, ОМС и ВНиМ, но, если заработная плата больше МРОТ, тогда действуют специальные ставки:

- на ОПС — 10 %;

- на ОМС — 5 %;

- на ВНиМ — 0 %.

Совокупно пониженные тарифы страховых взносов по статье 427 НК РФ для малого бизнеса составляют 15 %. В Минфине подчеркивают, что применение пониженной ставки является не льготой, а обязанностью страхователей. Они не вправе использовать ставку 30 % для упрощения расчетов. Для корректных расчетов необходимо считать платежи ОПС, ОМС и ВНиМ по каждому работнику отдельно за каждый календарный месяц. Необлагаемые выплаты не учитываются.

При утрате статуса МСП, пониженные тарифы перестают применяться с 1-го числа месяца, в котором работодатель исключен из реестра (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Условия применения пониженного тарифа страховых взносов для других льготников

Ставки пониженных тарифов страховых взносов, установленных для льготных категорий страхователей, указаны в ст. 427 НК РФ.

При выполнении определенных условий льготы предоставляются:

- НКО на УСН;

- российским ИТ-компаниям;

- владельцам российских судов;

- некоммерческим и благотворительным организациям на УСН;

- ряду других.

С 2019 года произошла отмена пониженных тарифов страховых взносов в отношении целого ряда экономических субъектов. По стандартным ставкам платят отчисления с зарплаты:

- юрлица и ИП, применяющие УСН, по видам деятельности, поименованным в п. 5 ст. 427 НК РФ;

- аптеки (ИП или организации), имеющие лицензию на фармацевтику, применяющие ЕНВД;

- ИП на ПНС — в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в экономической сфере, указанной в патенте (за исключением индивидуальных предпринимателей, работающих в областях, указанных в пп. 19, 45 - 48 п. 2 ст. 346.43 НК РФ).

Полный перечень хозяйствующих субъектов, которым установили условия понижающего тарифа страховых взносов подтверждающими документами, представлен в таблице.

|

Наименование хозяйствующего субъекта |

Условия применения льготных пониженных тарифов страховых взносов |

Подтверждающий документ для применения тарифа |

Норма закона о пониженных взносах |

Ставка на ОПС |

Ставка на ОМС |

Ставка на случай ВНиМ |

|---|---|---|---|---|---|---|

|

Хозяйственные общества и партнерства |

Практическое применение (внедрение) результатов интеллектуальной деятельности:

|

Сведения:

|

Норма ст. 427 НК РФ:

Прочие нормы:

|

2022 г. — 20,0 % |

2022 г. — 5,1 % |

2022 г. — 2,9 %. Иностранным гражданам и лицам без гражданства, временно пребывающим в РФ, за исключением высококвалифицированных специалистов, — 1,8 %. |

|

Российские компании, работающие в области информационных технологий |

Работа в области информационных технологий (за исключением организаций, заключивших соглашения (договоры) с органами управления особыми экономическими зонами):

Страхователи вправе использовать льготу:

В Письме Департамента налоговой политики Минфина России от 23 ноября 2020 г. № 03-03-06/1/101948 сказано об обязательном исполнении всех трех вышеперечисленных условий.

Доходы определяются в рамках ст. 248 НК РФ, не включаются доходы, указанные в п. 2, 11 ч. 2 ст. 250 НК РФ, п. 4.1 ст. 271 НК РФ, доходы от уступки прав требования долга, возникшего при признании доходов, указанных абзацах 4 и 8 п. 5 ст. 427 НК РФ:

|

Документы, на основании которых происходит подтверждение правомерности применения пониженных страховых взносов айти-компаниями в 2022 году:

|

Норма ст. 427 НК РФ:

Прочие нормы:

|

2017–2020 гг. — 8 %, 2021–2022 гг. — 6 % |

2017–2020 гг. — 2 %, 2021–2022 гг. — 1,5 % |

2017–2020 гг. — 4 %, 2021–2022 гг. — 0,1 % Иностранным гражданам и лицам без гражданства, временно пребывающим в РФ, за исключением высококвалифицированных специалистов, — 2017–2020 гг. — 1,8 %, 2021–2022 гг. — 1,5 % |

|

Плательщикам, производящим выплаты и иные вознаграждения членам экипажей судов за исполнение трудовых обязанностей члена экипажа судна |

Экипажи судов зарегистрированы в Российском международном реестре судов, за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах РФ. |

Сведения:

|

Норма ст. 427 НК РФ:

|

2017–2027 гг. — 0,0 % |

2017–2027 гг. — 0,0 % |

2017–2027 гг. — 0,0 % |

|

НКО (за исключением государственных (муниципальных) учреждений) на УСН |

Работа в областях:

Применение льготируемых ставок осуществляется при соблюдении условий:

|

Сведения:

|

Норма ст. 427 НК РФ:

Прочие нормы: |

2019–2024 гг. — 20,0 % |

2019–2024 гг. — 0,0 % |

2019–2024 гг. — 0,0 % |

|

Благотворительные НКО на УСН |

Применение льготируемых ставок осуществляется при соблюдении:

|

Сведения:

|

Норма ст. 427 НК РФ:

Прочие нормы:

|

2019–2024 гг. — 20,0 % |

2019–2024 гг. — 0,0 % |

2019–2024 гг. — 0,0 % |

|

Юрлица (ИП), работающие в рамках соглашений с органами особых экономических зон |

Работа в рамках:

|

Сведения:

|

Норма ст. 427 НК РФ:

Прочие нормы: |

2022 г. — 20,0 % |

2022 г. — 5,1 % |

2022 г. — 2,9 %. Иностранным гражданам и лицам без гражданства, временно пребывающим в РФ, за исключением высококвалифицированных специалистов, — 1,8 %. |

|

Компании, получившие статус участников проекта «Сколково» |

Осуществляют в рамках закона от 28.09.2010 № 244-ФЗ:

В письме Департамента налоговой политики Минфина России от 02.11.2020 № 03-15-06/95223 подробно прописаны условия. Срок действия применения пониженных тарифов страховых взносов — 10 лет со дня получения организациями статуса участника проекта «Сколково», с 1-го числа месяца, следующего за месяцем, в котором получен статус участника. В случае если совокупный размер прибыли превысил 300 млн рублей, то действие ставок по пониженным тарифам прекращается с 1-го числа месяца, следующего за месяцем превышения указанного объема прибыли. Размер прибыли рассчитывается в соответствии с гл. 25 НК РФ нарастающим итогом с 1-го числа года, в котором объем выручки участника проекта превысит один миллиард рублей. |

Сведения:

|

Норма ст. 427 НК РФ:

Прочие нормы:

|

2022 г. — 14,0 %. |

2022 г. — 0,0 %. |

2022 г. — 0,0 %. |

|

Организации (ИП), получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя |

Осуществляют деятельность в рамках закона от 29.11.2014 № 377-ФЗ. Срок действия применения льготы по страховым взносам — 10 лет со дня получения организациями (ИП) статуса участника свободной экономической зоны (СЭЗ) с 1-го числа месяца, следующего за месяцем, в котором получен статус участника. Особенности применения льготы определены в Письме ФНС от 03.12.2021 г. № БС-4-11/16857@, Письме ФНС России от 19.09.2018 № БС-4-11/18297@ и Письме Минфина России от 10.09.2018 № 03-15-07/64834. |

Сведения:

|

Норма ст. 427 НК РФ:

Прочие нормы:

|

6,0 % |

0,1 % |

1,5 % |

|

Организации (ИП), получившие статус резидента территории опережающего социально-экономического развития |

Осуществляют деятельность в рамках закона от 29.12.2014 № 473-ФЗ. Срок действия — 10 лет со дня получения организациями (ИП) статуса резидента территории опережающего социально-экономического развития с 1-го числа месяца, следующего за месяцем, в котором получен статус. |

Сведения:

|

Норма ст. 427 НК РФ:

Прочие нормы:

|

6,0 % |

0,1 % |

1,5 % |

|

Организации (ИП), получившие статус резидента свободного порта «Владивосток» |

Осуществляют деятельность в рамках закона от 13.07.2015 № 212-ФЗ. Срок действия применения пониженных тарифов страховых взносов — 10 лет со дня получения организациями (ИП) статуса резидента свободного порта «Владивосток» с 1-го числа месяца, следующего за месяцем, в котором получен статус. |

Сведения:

|

Норма ст. 427 НК РФ:

Прочие нормы: |

6,0 % |

0,1 % |

1,5 % |

|

Российские организации, включенные в Единый реестр резидентов ОЭЗ Калининградской области |

Деятельность осуществляется в соответствии с Федеральным законом от 10.01.2006 № 16-ФЗ «Об особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации». |

Сведения подтверждаются соответствующим свидетельством резидента ОЭЗ. |

Норма закреплена в пункте 11 статьи 427 НК РФ. |

6,0 % |

0,1 % |

1,5 % |

|

Российские компании, создающие и реализующие анимационные продукты |

Деятельность субъекта напрямую связана с производством и реализацией произведенной анимационной аудиовизуальной продукции независимо от вида договора и(или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции. Разъяснения по применению льготы содержит Письмо Минкультуры России от 14.12.2018 № 2376-03-5. |

Обратите внимание, что предусмотрены исключительные положения для вновь созданных субъектов и не являющихся вновь созданными. |

Нормативы закреплены в пункте 12 статьи 427 НК РФ. |

2018–2023 гг. — 8,0 % |

2018–2023 гг. — 4,0 % |

2018–2023 гг. — 2,0 %. В отношении иностранцев — 1,8 %. |

| Компании, получившие статус участника специального административного района | Условия в ФЗ № 291-ФЗ от 03.08.2018 «О специальных административных районах на территориях Калининградской области и приморского края». Компании производят выплаты членам экипажам судов, зарегистрированных в Российском открытом реестре судов | Присвоение статуса участника |

|

2020–2027 гг. – 0 % | 2020–2027 гг. – 0 % | 2020–2027 гг. – 0 % |

| Субъекты МСП | Присвоен статус МСП в соответствии с условиями ФЗ № 209-ФЗ от 24.07.2007, действует на постоянной основе с выплат свыше МРОТ, пока предприятие числится в реестре МСП. Для плательщиков (основная деятельность по предоставлению продуктов питания и напитков) соответствие условиям п. 13.1 ст. 427 НК РФ. | Наличие компании в едином реестре субъектов МСП |

|

2021–2022 гг. — 10 % в пределах базы для исчисления СВ%; 10 % — свыше базы | 2021–2022 гг. — 5 % | 2021–2022 гг. — 0 % |

| Российские организации, осуществляющие проектирование и разработку изделий электронной компонентной базы и радиоэлектронной продукции (добавлен в НК РФ с 9 марта 2022 года) |

Изменения, внесенные с 9 марта 2022 г., распространяются на правоотношения, возникшие с 1 января 2022 г. Условия установлены п. 14 ст. 427 НК РФ (обязательно выполнение всех условий). Утрачивает право с начала расчетного периода, в котором допущено несоответствие условий или компания исключена из реестра. |

Включение в реестр организаций, оказывающих услуги (работы) по проектированию и разработке изделий электронной компонентной базы и радиоэлектронной продукции |

|

2021–2022 гг. — 6,0 % | 2021–2022 гг. — 0,1 % | 2021–2022 гг. — 1,5 % |

| Организации, зарегистрированные на территории Курильских островов |

В соответствии с п. 2. ст. 2 ФЗ № 50-ФЗ от 09.03.2022 распространяются на отношения с 1 января 2022 г. Льготный режим: с даты регистрации после 1 января 2022 г. в течение 20 лет, но не позднее 2046 г. организация на территории Курильских островов применяет пониженные тарифы страховых взносов. Условия (одновременное соблюдение):

|

Право подтверждается направлением в налоговый орган письменного уведомления не позднее 30 календарных дней со дня государственной регистрации |

|

6,0 % | 0,1 % | 1,5 % |

Вот примерный образец свидетельства участника ОЭЗ:

Порядок применения пониженных тарифов страховых взносов

Разберемся на примерах, как применять пониженные тарифы страховых взносов в 2022 году для разных категорий льготников.

Пример 1.

Индивидуальный предприниматель Заборов И.П. находится на УСН. Имеет свидетельство о регистрации в качестве резидента особой экономической зоны. База для начисления пониженных страховых взносов — 450 000 рублей.

Рассчитываем страховые взносы в 2022 г. для резидента ОЭЗ по льготному тарифу:

|

Наименование страхового взноса |

ОПС |

ВНиМ |

ОМС |

ФСС НС и ПЗ |

|---|---|---|---|---|

|

Размер тарифа |

8 % |

2 % |

4 % |

0,2 % |

|

Сумма (рублей) страховых взносов к уплате |

36 000,00 |

9000,00 |

18 000,00 |

900,00 |

Пример 2.

Организация, основной вид деятельности: разработка и внедрение IT-технологий. Имеет выписку из реестра аккредитованных организаций, работающих в области информационных технологий. База для исчисления страховых взносов в 2022 году — 327 000 рублей.

Рассмотрим образец расчета страховых взносов при пониженном тарифе для организаций, деятельность которых связана с внедрением IT-технологий:

|

Наименование страховых взносов |

ОПС |

ВНиМ |

ОМС |

ФСС НС и ПЗ |

|---|---|---|---|---|

|

Размер тарифа |

6 % |

1,5 % |

0,1 % |

0,2 % |

|

Сумма страховых взносов к уплате |

19 620,00 |

4 905,00 |

327,00 |

654,00 |

Особенности составления отчетности

Организации и ИП, применяющие пониженные тарифы, заполняют расчет, как и остальные плательщики, по форме, утвержденной Приказом ФНС от 06.10.2021 № ЕД-7-11/875@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме». Для пониженных тарифов в форме расчета предусмотрены специальные приложения, которые другие плательщики не заполняют.

Если организация производит выплаты в пользу физических лиц, то расчет включает (п. 1.4 порядка заполнения расчета Приказа ФНС от 06.10.2021):

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Если организация не производит выплаты в пользу физических лиц, то в расчет включается (п. 1.5 порядка заполнения Приказа ФНС от 06.10.2021):

- титульный лист;

- раздел 2;

- приложение 1 к разделу 2.

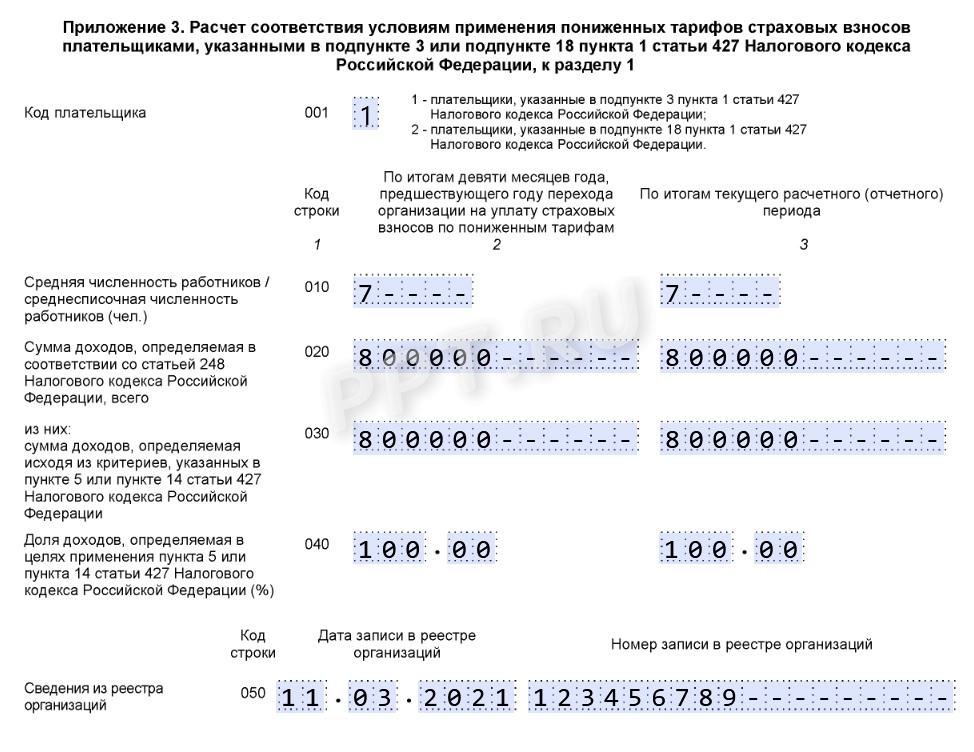

Рассмотрим заполнение расчета страховых взносов при пониженном тарифе IT-организацией. Заполняется приложение № 3 к разделу 1:

Прекращение действия льготных ставок

Если организация (ИП) утрачивает обязательное условие применения льготы, то страховые взносы рассчитываются по общим ставкам. Например, выручка от деятельности по «Сколково» превысила 1 млрд рублей.

Применять общие ставки начисления страхового обеспечения следует с 1-го числа месяца, следующего за месяцем, в котором было утрачено обязательное условие для получения льготы.

Федеральный закон от 28.09.2010 N 244-ФЗ

Федеральный закон от 29.11.2014 N 377-ФЗ

Федеральный закон от 29.12.2014 N 473-ФЗ

Приказ Минвостокразвития России от 06.02.2015 N 9

Федеральный закон от 13.07.2015 N 212-ФЗ

Приказ Минвостокразвития России от 31.08.2015 N 163

Приказ Минэкономразвития России от 18.11.2015 N 858

Федеральный закон от 24.07.1998 N 125-ФЗ

Постановление Правительства РФ от 28.09.2016 N 978

Федеральный закон от 19.12.2016 N 419-ФЗ

Приказ Минэкономразвития России от 19.12.2016 N 815

<Письмо> Минфина России от 20.06.2017 N 03-15-07/38391

Федеральный закон от 03.08.2018 N 291-ФЗ

<Письмо> ФНС России от 19.09.2018 N БС-4-11/18297@

<Письмо> Минкультуры России от 14.12.2018 N 2376-03-5

Постановление Правительства РФ от 18.06.2021 N 929

Федеральный закон от 30.12.2021 N 474-ФЗ

Письмо ФНС России от 18.03.2022 N БС-4-11/3337@

Федеральный закон от 24.07.2007 N 209-ФЗ

Федеральный закон от 22.07.2005 N 116-ФЗ

Федеральный закон от 10.01.2006 N 16-ФЗ

Постановление Правительства РФ от 06.11.2007 N 758

Федеральный закон от 12.01.1996 N 7-ФЗ

Статья 149 НК РФ. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 18.1 НК РФ. Страховые взносы

Статья 248 НК РФ. Порядок определения доходов. Классификация доходов

Статья 250 НК РФ. Внереализационные доходы

Статья 251 НК РФ. Доходы, не учитываемые при определении налоговой базы

Статья 271 НК РФ. Порядок признания доходов при методе начисления

Статья 346.43 НК РФ. Общие положения