Налоговая считает нормальным списание НДС не более 89%. Но это общий показатель. В регионах безопасная доля вычета колеблется от 80% до 130%. Организации должны учитывать и общий, и региональный показатели, чтобы избежать налоговых последствий. Как их совместить? Расскажем.

Приказ ФНС России от 30.05.2007 N ММ-3-06/333@

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 30 мая 2007 г. N ММ-3-06/333@

ОБ УТВЕРЖДЕНИИ КОНЦЕПЦИИ

СИСТЕМЫ ПЛАНИРОВАНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК

В целях создания единой системы планирования выездных налоговых проверок, повышения налоговой дисциплины и грамотности налогоплательщиков, а также совершенствования организации работы налоговых органов при реализации полномочий в отношениях, регулируемых законодательством о налогах и сборах, предоставленных Налоговым кодексом Российской Федерации, приказываю:

1. Утвердить Концепцию системы планирования выездных налоговых проверок согласно приложению N 1 к настоящему Приказу.

2. Утвердить Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (далее - Критерии), согласно приложению N 2 к настоящему Приказу.

3. Утвердить значения Критерия 1 согласно приложению N 3 к настоящему Приказу.

4. Утвердить значения Критерия 11 согласно приложению N 4 к настоящему Приказу.

5. Утвердить рекомендуемую форму Пояснительной записки к уточненной(ым) налоговой(ым) декларации(ям), представленной(ым) в связи с выявлением фактов ведения финансово-хозяйственной деятельности с высоким налоговым риском, согласно приложению N 5 к настоящему Приказу.

6. Начальнику (исполняющему обязанности начальника) Аналитического управления ежегодно до 5 мая определять среднеотраслевые показатели, характеризующие финансово-хозяйственную деятельность налогоплательщиков, для уточнения значения Критериев N N 1 и 11 и размещать на официальном Интернет-сайте ФНС России.

7. Начальнику (исполняющему обязанности начальника) Контрольного управления совместно с начальниками (исполняющими обязанности начальников) Управления налогообложения, Правового управления и Управления досудебного аудита по результатам контрольной работы с учетом досудебного урегулирования споров с налогоплательщиками и складывающейся арбитражной практики проводить регулярный анализ выявляемых способов ведения финансово-хозяйственной деятельности с высоким налоговым риском, применяемых налогоплательщиками.

8. Начальнику (исполняющему обязанности начальника) Управления информатизации разместить настоящий Приказ и приложения к нему на официальном Интернет-сайте ФНС России в разделе "Налоговый контроль", подраздел "Налоговые проверки".

9. Начальнику (исполняющему обязанности начальника) Контрольного управления обеспечивать обновление информации о способах ведения финансово-хозяйственной деятельности с высоким налоговым риском на официальном Интернет-сайте ФНС России.

10. Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести настоящий Приказ до нижестоящих налоговых органов и организовать работу по ознакомлению налогоплательщиков с положениями настоящего Приказа и приложениями к нему.

11. Контроль исполнения настоящего Приказа возложить на заместителя руководителя Федеральной налоговой службы, курирующего деятельность Контрольного управления.

Руководитель Федеральной

налоговой службы

М.П.МОКРЕЦОВ

Приложение N 1

к Приказу ФНС России

от 30.05.2007 N ММ-3-06/333@

КОНЦЕПЦИЯ

СИСТЕМЫ ПЛАНИРОВАНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК

Введение

Президентом Российской Федерации определено, что государственная налоговая политика должна формироваться исходя из необходимости стимулирования позитивных структурных изменений в экономике, последовательного снижения совокупной налоговой нагрузки, качественного улучшения налогового администрирования.

Проводимое государством все последние годы облегчение налогового бремени путем снижения налоговых ставок, отмены отдельных налогов и снятия неоправданных ограничений создает оптимальные условия для ведения бизнеса и исполнения налоговых обязательств.

Качественное налоговое администрирование является одним из условий эффективного функционирования налоговой системы и экономики государства.

Позитивное развитие основных составляющих налоговой политики государства, которыми являются снижение совокупной налоговой нагрузки и улучшение налогового администрирования, неразрывно связано с налоговым контролем, целью которого является обеспечение своевременного и полного поступления налогов и других обязательных платежей в бюджет, в том числе за счет достижения высокого уровня налоговой дисциплины и грамотности налогоплательщиков.

Основной и наиболее эффективной формой налогового контроля являются выездные налоговые проверки. В результате проведения выездных налоговых проверок налоговыми органами должны одновременно решаться несколько задач, наиболее важные из которых:

выявление и пресечение нарушений законодательства о налогах и сборах;

предупреждение налоговых правонарушений.

При этом выездные налоговые проверки должны отвечать требованиям безусловного обеспечения законных интересов государства и прав налогоплательщиков, повышения их защищенности от неправомерных требований налоговых органов и создания для налогоплательщика максимально комфортных условий для исчисления и уплаты налогов.

В целях эффективного решения всех этих задач подготовлена настоящая Концепция системы планирования выездных налоговых проверок (далее - Концепция), предусматривающая новый подход к построению системы отбора объектов для проведения выездных налоговых проверок.

Согласно Концепции планирование выездных налоговых проверок - это открытый процесс, построенный на отборе налогоплательщиков для проведения выездных налоговых проверок по критериям риска совершения налогового правонарушения, в том числе общедоступным. Ранее планирование выездных налоговых проверок являлось сугубо внутренней конфиденциальной процедурой налоговых органов.

В целях обеспечения системного подхода к отбору объектов для проведения выездных налоговых проверок Концепция определяет алгоритм такого отбора. Отбор основан на качественном и всестороннем анализе всей информации, которой располагают налоговые органы (в том числе из внешних источников), и определении на ее основе "зон риска" совершения налоговых правонарушений.

Таким образом, в настоящей Концепции планирование выездных налоговых проверок взаимоувязано с формированием и развитием у налогоплательщиков правильного понимания законодательства о налогах и сборах, убеждения в недопустимости его нарушения и необходимости точного соблюдения законов.

1. Цели разработки Концепции

Настоящая Концепция разработана в целях:

1) создания единой системы планирования выездных налоговых проверок;

2) повышения налоговой дисциплины и грамотности налогоплательщиков;

3) обеспечения роста доходов государства за счет увеличения числа налогоплательщиков, добровольно и в полном объеме исполняющих налоговые обязательства;

4) сокращения количества налогоплательщиков, функционирующих в "теневом" секторе экономики;

5) информирования налогоплательщиков об основных критериях отбора для проведения выездных налоговых проверок.

2. Основные принципы планирования

Построение единой, открытой и понятной для налогоплательщиков и налоговых органов системы планирования выездных налоговых проверок базируется на определенных принципах. К ним относятся:

1. Режим наибольшего благоприятствования для добросовестных налогоплательщиков.

2. Своевременность реагирования на признаки возможного совершения налоговых правонарушений.

3. Неотвратимость наказания налогоплательщиков в случае выявления нарушений законодательства о налогах и сборах.

4. Обоснованность выбора объектов проверки.

В соответствии с новым подходом к организации системы планирования изменен отбор объектов для проведения выездных налоговых проверок. Основой данной системы является всесторонний анализ всей имеющейся у налогового органа информации на каждом этапе планирования и подготовки выездной налоговой проверки.

Вместе с тем налогоплательщик может использовать свое право на самостоятельную оценку рисков и оценить преимущество самостоятельного выявления и исправления допущенных ошибок при исчислении налогов.

Каждый налогоплательщик должен понимать, что от прозрачности его деятельности, полноты исчисления и уплаты налогов в бюджет зависит возможность невключения в план выездных налоговых проверок.

Таким образом, в соответствии с настоящей Концепцией планирование выездных налоговых проверок ведется на основе принципа двухсторонней ответственности налогоплательщиков и налоговых органов, при соблюдении которого первые стремятся к исполнению своих налоговых обязательств, а вторые - к обоснованному отбору налогоплательщиков для проведения выездных налоговых проверок.

3. Структура отбора налогоплательщиков для проведения

выездных налоговых проверок

Обоснованный выбор объектов для проведения выездных налоговых проверок невозможен без всестороннего анализа всей информации, поступающей в налоговые органы из внутренних и внешних источников.

К информации из внутренних источников относится информация о налогоплательщиках, полученная налоговыми органами самостоятельно в процессе выполнения ими функций, возложенных на налоговую службу.

К информации из внешних источников относится информация о налогоплательщиках, полученная налоговыми органами в соответствии с действующим законодательством или на основании соглашений по обмену информацией с контролирующими и правоохранительными органами, органами государственной власти и местного самоуправления, а также иная информация, в том числе общедоступная.

Проводимый с целью отбора налогоплательщиков для проведения выездных налоговых проверок анализ финансово-экономических показателей их деятельности содержит несколько уровней, в том числе:

анализ сумм исчисленных налоговых платежей и их динамики, который позволяет выявить налогоплательщиков, у которых уменьшаются суммы начислений налоговых платежей;

анализ сумм уплаченных налоговых платежей и их динамики, проводимый по каждому виду налога (сбора) с целью контроля за полнотой и своевременностью перечисления налоговых платежей;

анализ показателей налоговой и (или) бухгалтерской отчетности налогоплательщиков, позволяющий определить значительные отклонения показателей финансово-хозяйственной деятельности текущего периода от аналогичных показателей за предыдущие периоды или же отклонения от среднестатистических показателей отчетности аналогичных хозяйствующих субъектов за определенный промежуток времени, а также выявить противоречия между сведениями, содержащимися в представленных документах, и (или) несоответствие информации, которой располагает налоговый орган;

анализ факторов и причин, влияющих на формирование налоговой базы.

В случае выбора объекта для проведения выездной налоговой проверки налоговый орган определяет целесообразность проведения выездных налоговых проверок контрагентов и (или) аффилированных лиц проверяемого налогоплательщика.

В соответствии с основными целями и принципами настоящей Концепции выбор объектов для проведения выездных налоговых проверок построен на целенаправленном отборе, тщательном и постоянно проводимом всестороннем анализе всей имеющейся у налоговых органов информации о каждом объекте независимо от его формы собственности и сумм налоговых обязательств. При осуществлении планирования подлежат анализу все существенные аспекты как отдельной сделки, так и деятельности налогоплательщика в целом.

Приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств, и (или) результаты проведенного анализа финансово-хозяйственной деятельности налогоплательщика свидетельствуют о предполагаемых налоговых правонарушениях.

4. Критерии самостоятельной оценки рисков

для налогоплательщиков

Настоящая Концепция предусматривает проведение налогоплательщиком самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности по приведенным ниже критериям.

Общедоступными критериями самостоятельной оценки рисков для налогоплательщиков, используемыми налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, могут являться:

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

При оценке вышеуказанных показателей налоговый орган в обязательном порядке анализирует возможность извлечения либо наличие необоснованной налоговой выгоды, в том числе по обстоятельствам, указанным в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53.

Систематическое проведение самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности позволит налогоплательщику своевременно оценить налоговые риски и уточнить свои налоговые обязательства.

5. Результаты внедрения Концепции

Настоящая Концепция определяет основные приоритеты, принципы и направления реализации единого подхода к планированию выездных налоговых проверок.

Предлагаемая система планирования позволит:

1) для налогоплательщиков - максимально уменьшить вероятность того, что выездная налоговая проверка в текущем году затронет законопослушного налогоплательщика, полностью исполнившего свои обязательства перед бюджетом;

2) для налоговых органов - выявить наиболее вероятные "зоны риска" (нарушения законодательства о налогах и сборах), своевременно отреагировать на возможное совершение налоговых правонарушений и определить необходимые мероприятия налогового контроля.

Принципы, заложенные в настоящей Концепции, позволят реализовать:

1. Формирование единого подхода к планированию выездных налоговых проверок.

2. Стимулирование налогоплательщиков в части соблюдения законодательства о налогах и сборах.

3. Повышение налоговой грамотности и дисциплины налогоплательщиков.

Приложение N 2

к Приказу ФНС России

от 30.05.2007 N ММ-3-06/333@

ОБЩЕДОСТУПНЫЕ КРИТЕРИИ

САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ,

ИСПОЛЬЗУЕМЫЕ НАЛОГОВЫМИ ОРГАНАМИ В ПРОЦЕССЕ ОТБОРА ОБЪЕКТОВ

ДЛЯ ПРОВЕДЕНИЯ ВЫЕЗДНЫХ НАЛОГОВЫХ ПРОВЕРОК

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

Расчет налоговой нагрузки, начиная с 2006 года, по основным видам экономической деятельности приведен в приложении N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@.

Налоговая нагрузка рассчитана как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов.

Осуществление организацией финансово-хозяйственной деятельности с убытком в течение 2-х и более календарных лет.

При получении организацией убытка по результатам финансово-хозяйственной деятельности за 2008 год налоговый орган может не учитывать данный календарный год в числе 2-х лет, когда деятельность осуществлялась с убытком, при условии, что налогоплательщик получил убытки по объективным причинам, о чем у налогового органа имеется соответствующая информация и подтверждающие документы, представленные налогоплательщиком.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

Доля вычетов по налогу на добавленную стоимость от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

По налогу на прибыль организаций.

Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчетности.

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

Информацию о статистических показателях среднего уровня заработной платы по виду экономической деятельности в городе, районе или в целом по субъекту Российской Федерации можно получить из следующих источников:

1) Официальные Интернет-сайты территориальных органов Федеральной службы государственной статистики (Росстат).

Информация об адресах Интернет-сайтов территориальных органов Федеральной службы государственной статистики (Росстат) находится на официальном Интернет-сайте Федеральной службы государственной статистики (Росстат) www.gks.ru.;

2) Сборники экономико-статистических материалов, публикуемые территориальными органами Федеральной службы государственной статистики (Росстат) (статистический сборник, бюллетень и др.);

3) По запросу в территориальный орган Федеральной службы государственной статистики (Росстат) или налоговый орган в соответствующем субъекте Российской Федерации (инспекция, управление ФНС России по субъекту Российской Федерации);

4) Официальные Интернет-сайты управлений ФНС России по субъектам Российской Федерации после размещения на них соответствующих статистических показателей.

Информация об адресах Интернет-сайтов управлений ФНС России по субъектам Российской Федерации находится на официальном Интернет-сайте ФНС России www.nalog.ru.

При выборе объектов для проведения выездных налоговых проверок налоговый орган учитывает также информацию, поступающую в ходе рассмотрения жалоб и заявлений граждан, юридических лиц и индивидуальных предпринимателей, правоохранительных и иных контролирующих органов, о выплате налогоплательщиком неучтенной заработной платы ("в конвертах"), неоформлении (оформлении с нарушением установленного порядка) трудовых отношений и иную аналогичную информацию.

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

В части специальных налоговых режимов принимается во внимание приближение (менее 5%) к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, влияющих на исчисление налога для налогоплательщиков, применяющих специальные налоговые режимы налогообложения (2 и более раза в течение календарного года).

В части единого сельскохозяйственного налога.

Приближение к предельному значению установленного статьей 346.3 Налогового кодекса Российской Федерации показателя, необходимого для применения системы налогообложения для сельскохозяйственных товаропроизводителей:

- доля дохода от реализации произведенной сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства, в общем доходе от реализации товаров (работ, услуг), определяемая по итогам налогового периода, составляет не менее 70 процентов.

В части упрощенной системы налогообложения.

Неоднократное приближение к предельным значениям установленных статьями 346.12 и 346.13 Налогового кодекса Российской Федерации показателей, необходимых для применения упрощенной системы налогообложения:

- доля участия других организаций составляет не более 25 процентов;

- средняя численность работников за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, составляет не более 100 человек;

- остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, составляет не более 100 млн. рублей;

- предельный размер доходов, определяемый по итогам отчетного (налогового) периода в соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 Налогового кодекса Российской Федерации, составляет не более 60 млн. рублей.

В части единого налога на вмененный доход.

Неоднократное приближение к предельным значениям установленных статьей 346.26 Налогового кодекса Российской Федерации показателей, необходимых для применения системы налогообложения в виде единого налога на вмененный доход:

- площадь торгового зала магазина или павильона по каждому объекту организации розничной торговли составляет не более 150 кв. метров;

- площадь зала обслуживания посетителей по каждому объекту организации общественного питания, имеющему зал обслуживания посетителей, составляет не более 150 кв. метров;

- количество имеющихся на праве собственности или ином праве (пользования, владения и (или) распоряжения) автотранспортных средств, предназначенных для оказания автотранспортных услуг, составляет не более 20 единиц;

- общая площадь спальных помещений в каждом объекте, используемом для оказания услуг по временному размещению и проживанию, не более 500 кв. метров.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

По налогу на доходы физических лиц.

Доля профессиональных налоговых вычетов, предусмотренных статьей 221 Налогового кодекса Российской Федерации, заявленных в налоговых декларациях физических лиц, зарегистрированных в установленном действующим законодательством порядке и осуществляющих предпринимательскую деятельность без образования юридического лица, в общей сумме их доходов превышает 83 процента.

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели).

Обстоятельства, свидетельствующие о получении налогоплательщиком необоснованной налоговой выгоды, указанные в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53.

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п.

Отсутствие без объективных причин пояснений налогоплательщика относительно выявленных в ходе камеральной налоговой проверки ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, либо выявленных несоответствий сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, в случае, если в целях, предусмотренных п. 3 статьи 88 Налогового кодекса Российской Федерации, налогоплательщик вызван в налоговый орган на основании письменного Уведомления о вызове налогоплательщика (плательщика сбора, налогового агента), предусмотренного пп. 4 п. 1 статьи 31 Налогового кодекса Российской Федерации, содержащего требование представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Необеспечение в нарушение пп. 8 п. 1 статьи 23 Налогового кодекса Российской Федерации, п. 1 статьи 17 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (с учетом изменений и дополнений) сохранности данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), и уплату (удержание) налогов, а также их восстановления в случае утраты в результате форс-мажорных обстоятельств (пожар, затопление, наводнение, порча и пр.).

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами).

Два и более случая с момента государственной регистрации юридического лица, представления при проведении выездной налоговой проверки в регистрирующий орган Заявления о государственной регистрации изменений, вносимых в учредительные документы юридического лица в части внесения изменений в сведения об адресе (месте нахождения) юридического лица, если указанные изменения влекут необходимость изменения места постановки на учет по месту нахождения данного налогоплательщика-организации.

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

Расчет рентабельности продаж и активов, начиная с 2006 года, по основным видам экономической деятельности приведен в приложении N 4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@.

В части налога на прибыль организаций:

Отклонение (в сторону уменьшения) рентабельности по данным бухгалтерского учета налогоплательщика от среднеотраслевого показателя рентабельности по аналогичному виду деятельности по данным статистики на 10% и более.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

ФНС России по результатам контрольной работы, с учетом досудебного урегулирования споров с налогоплательщиками и сложившейся арбитражной практики, определяет наиболее распространенные способы ведения финансово-хозяйственной деятельности с высоким налоговым риском, направленные на получение необоснованной налоговой выгоды.

Информация о способах ведения финансово-хозяйственной деятельности с высоким налоговым риском размещается на официальном сайте ФНС России www.nalog.ru в разделе "Общедоступные критерии самостоятельной оценки рисков".

При оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, налогоплательщику рекомендуется исследовать следующие признаки:

- отсутствие личных контактов руководства (уполномоченных должностных лиц) компании-поставщика и руководства (уполномоченных должностных лиц) компании-покупателя при обсуждении условий поставок, а также при подписании договоров;

- отсутствие документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

- отсутствие документального подтверждения полномочий представителя контрагента, копий документа, удостоверяющего его личность;

- отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении складских и/или производственных и/или торговых площадей;

- отсутствие информации о способе получения сведений о контрагенте (нет рекламы в СМИ, нет рекомендаций партнеров или других лиц, нет сайта контрагента и т.п.). При этом негативность данного признака усугубляется наличием доступной информации (например, в СМИ, наружная реклама, Интернет-сайты и т.д.) о других участниках рынка (в том числе производителях) идентичных (аналогичных) товаров (работ, услуг), в том числе предлагающих свои товары (работы, услуги) по более низким ценам;

- отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ (общий доступ, официальный сайт ФНС России www.nalog.ru).

Наличие подобных признаков свидетельствует о высокой степени риска квалификации подобного контрагента налоговыми органами как проблемного (или "однодневки"), а сделки, совершенные с таким контрагентом, сомнительными.

Дополнительно повышают такие риски одновременное присутствие следующих обстоятельств:

- контрагент, имеющий вышеуказанные признаки, выступает в роли посредника;

- наличие в договорах условий, отличающихся от существующих правил (обычаев) делового оборота (например, длительные отсрочки платежа, поставка крупных партий товаров без предоплаты или гарантии оплаты, несопоставимые с последствиями нарушения сторонами договоров штрафными санкциями, расчеты через третьих лиц, расчеты векселями и т.п.);

- отсутствие очевидных свидетельств (например, копий документов, подтверждающих наличие у контрагента производственных мощностей, необходимых лицензий, квалифицированных кадров, имущества и т.п.) возможности реального выполнения контрагентом условий договора, а также наличие обоснованных сомнений в возможности реального выполнения контрагентом условий договора с учетом времени, необходимого на доставку или производство товара, выполнение работ или оказание услуг;

- приобретение через посредников товаров, производство и заготовление которых традиционно производится физическими лицами, не являющимися предпринимателями (сельхозпродукция, вторичное сырье (включая металлолом), продукция промысла и т.п.);

- отсутствие реальных действий плательщика (или его контрагента) по взысканию задолженности. Рост задолженности плательщика (или его контрагента) на фоне продолжения поставки в адрес должника крупных партий товаров или существенных объемов работ (услуг);

- выпуск, покупка/продажа контрагентами векселей, ликвидность которых не очевидна или не исследована, а также выдача/получение займов без обеспечения. При этом негативность данного признака усугубляет отсутствие условий о процентах по долговым обязательствам любого вида, а также сроки погашения указанных долговых обязательств больше трех лет;

- существенная доля расходов по сделке с "проблемными" контрагентами в общей сумме затрат налогоплательщика, при этом отсутствие экономического обоснования целесообразности такой сделки при одновременном отсутствии положительного экономического эффекта от ее осуществления и т.п.

Соответственно, чем больше вышеперечисленных признаков одновременно присутствуют во взаимоотношениях налогоплательщика с контрагентами, тем выше степень его налоговых рисков.

Налогоплательщикам, по самостоятельной оценке которых риски по настоящему пункту Критериев высоки и желающим снизить или полностью исключить указанные риски, рекомендуется:

- исключить сомнительные операции при расчете налоговых обязательств за соответствующий период;

- уведомить налоговые органы о мерах, предпринятых ими для снижения данных рисков (уточнении налоговых обязательств), для возможности своевременного учета откорректированных налоговых обязательств данных налогоплательщиков при отборе объектов для проведения выездных налоговых проверок.

Уведомление производится путем подачи в налоговый орган, по месту нахождения организации (или по месту учета в качестве крупнейшего налогоплательщика), уточненных налоговых деклараций по налогам за те периоды, в которых осуществлялась деятельность с высоким налоговым риском.

Для идентификации цели подачи данной уточненной декларации (снижение/исключение рисков по пункту 12 Критериев) налогоплательщикам предлагается одновременно с уточненной декларацией представлять Пояснительную записку по форме, рекомендуемой ФНС России (приложение N 5 к Приказу от 30.05.2007 N ММ-3-06/333@) (далее - Пояснительная записка).

В аналогичном порядке налогоплательщик может задекларировать уточненные налоговые обязательства, возникшие в результате принятия мер по снижению налоговых рисков при осуществлении финансово-хозяйственной деятельности с применением способов, направленных на получение необоснованной налоговой выгоды, но не представленных на сайте.

Налоговый орган, получивший уточненные налоговые декларации, а также представленную вместе с ними Пояснительную записку, проводит камеральную налоговую проверку в соответствии со ст. 88 Налогового кодекса Российской Федерации. При проведении камеральных налоговых проверок указанных уточненных деклараций с представленной к ним Пояснительной запиской дополнительные документы у налогоплательщика не истребуются.

Факт подачи налогоплательщиком уточненной декларации с целью снижения (исключения) рисков по пункту 12 Критериев налоговые органы учитывают в процессе отбора объектов для проведения выездных налоговых проверок (или корректировки уже утвержденных планов выездных налоговых проверок) в сочетании с другими Критериями.

В случае наличия у налогового органа информации о ведении деятельности с признаками нарушений налогового законодательства, в отношении налогоплательщика, заявившего о мерах, предпринятых им для снижения рисков по пункту 12 Критериев, решение о назначении выездной налоговой проверки принимается только после предварительного согласования с ФНС России.

Приложение N 3

к Приказу ФНС России

от 30.05.2007 N ММ-3-06/333@

НАЛОГОВАЯ НАГРУЗКА

ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ, В ПРОЦЕНТАХ <*>

Вид экономической деятельности

2006 год <**>

2007 год

2008 год

2009 год

2010 год <**>

2011 год <**>

2012 год <**>

2013 год <**>

2014 год <**>

2015 год <**>

ВСЕГО

11,6

14,4

13,5

12,4

9,4

9,7

9,8

9,9

9,8

9,7

Сельское хозяйство, охота и лесное хозяйство

5,5

8,7

8,0

7,4

4,2

3,6

2,9

2,9

3,4

3,5

Рыболовство, рыбоводство

13,7

15,3

13,7

12,6

9,3

7,6

7,1

6,6

6,2

6,5

Добыча полезных ископаемых

в том числе:

45,1

54,8

46,0

30,8

30,3

33,2

35,2

35,7

38,5

37,9

добыча топливно-энергетических полезных ископаемых

49,4

60,2

50,5

33,2

33,2

36,3

39,0

39,6

42,6

41,5

добыча полезных ископаемых, кроме топливно-энергетических

14,4

17,9

16,5

13,1

11,0

13,0

10,6

8,2

8,3

11,3

Обрабатывающие производства

в том числе:

7,2

10,5

9,6

9,3

7,2

7,1

7,5

7,2

7,1

7,1

производство пищевых продуктов, включая напитки, и табака

13,2

15,7

13,7

14,6

15,4

14,9

16,6

19,1

19,4

18,2

текстильное и швейное производство

5,7

12,3

12,6

13,0

7,9

6,9

7,6

7,2

8,1

7,8

производство кожи, изделий из кожи и производство обуви

4,9

7,6

10,0

9,6

6,0

3,9

5,7

6,4

6,3

6,2

обработка древесины и производство изделий из дерева и пробки, кроме мебели

3,5

8,0

8,0

7,6

3,8

3,5

4,0

4,4

3,9

2,8

производство целлюлозы, древесной массы, бумаги, картона и изделий из них

3,7

5,1

3,9

3,4

3,7

3,5

2,3

2,3

2,8

3,5

издательская и полиграфическая деятельность, тиражирование записанных носителей информации

12,5

16,5

14,6

18,1

12,0

12,6

13,6

14,2

13,3

13,4

производство кокса и нефтепродуктов

3,2

8,6

7,3

7,1

5,0

6,0

6,0

4,5

3,4

2,6

химическое производство

4,4

7,2

8,5

5,5

3,6

4,3

4,3

3,3

3,2

4,2

производство резиновых и пластмассовых изделий

4,7

7,1

7,5

8,0

5,1

4,4

5,1

5,5

5,6

5,6

производство прочих неметаллических минеральных продуктов

8,9

12,3

12,8

10,2

7,3

7,5

7,9

8,0

8,0

8,6

металлургическое производство и производство готовых металлических изделий

6,7

9,0

7,4

2,6

3,3

3,5

3,1

3,2

3,8

4,5

производство машин и оборудования

11,8

17,2

15,8

17,6

11,1

11,1

11,3

10,9

11,7

12,9

производство электрооборудования, электронного и оптического оборудования

7,8

12,3

12,4

15,4

10,2

9,8

10,3

10,8

10,9

11,2

производство транспортных средств и оборудования

5,5

7,8

7,3

9,0

5,9

5,2

6,2

5,6

6,0

6,0

прочие производства

4,8

6,3

5,8

8,8

4,6

4,0

4,0

4,5

5,4

4,3

Производство и распределение электроэнергии, газа и воды

в том числе:

7,3

9,0

8,2

7,1

5,3

4,8

4,2

4,6

4,8

5,4

производство, передача и распределение электрической энергии

7,0

8,4

7,3

6,3

5,1

4,5

3,8

4,7

4,9

5,7

производство и распределение газообразного топлива

4,2

6,1

5,2

4,6

3,2

3,2

2,6

2,6

2,7

1,9

производство, передача и распределение пара и горячей воды (тепловой энергии)

6,6

8,1

10,5

9,6

5,6

5,8

5,6

4,7

5,2

5,6

Строительство

11,9

15,9

14,5

16,2

11,3

12,2

13,0

12,0

12,3

12,7

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

в том числе:

3,8

2,7

3,0

3,0

2,4

2,4

2,8

2,6

2,6

2,7

торговля автотранспортными средствами и мотоциклами, их техническое обслуживание и ремонт

н/д

5,3

5,3

4,5

3,0

2,8

2,9

2,6

2,2

2,8

оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами

н/д

2,0

2,2

2,2

1,9

2,1

2,5

2,3

2,4

2,4

розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования

н/д

4,0

5,5

5,4

3,7

3,4

3,9

3,8

3,6

3,7

Гостиницы и рестораны

10,7

16,3

19,4

18,0

12,9

12,5

9,9

8,9

9,0

9,0

Транспорт и связь

в том числе:

11,7

15,0

13,3

13,0

9,8

9,7

9,1

7,5

7,8

7,3

деятельность железнодорожного транспорта

8,1

15,5

14,9

16,0

13,0

11,4

11,4

8,3

9,5

10,2

транспортирование по трубопроводам

н/д

10,7

7,9

7,7

3,1

6,3

4,9

1,6

3,5

1,7

деятельность водного транспорта

н/д

21,1

18,7

16,4

13,5

11,9

10,6

10,0

11,1

13,6

деятельность воздушного транспорта

н/д

6,1

2,7

2,8

1,4

2,3

2,0

2,3

2,9

1,4

связь

16,5

18,0

17,5

15,9

15,0

14,0

14,2

14,5

12,9

12,8

Операции с недвижимым имуществом, аренда и предоставление услуг

18,2

29,5

30,0

23,7

19,7

22,2

18,6

17,9

17,5

17,2

Предоставление прочих коммунальных, социальных и персональных услуг

в том числе:

16,8

18,2

37,9

37,3

22,3

23,9

26,6

26,6

25,8

25,6

деятельность по организации отдыха и развлечений, культуры и спорта

15,3

21,9

27,4

40,8

23,1

26,3

29,4

30,8

29,1

29,1

--------------------------------

<*> Расчет произведен с учетом поступлений по налогу на доходы физических лиц.

<**> Расчет за 2006 г., 2010 - 2015 гг. произведен без учета поступлений по единому социальному налогу и страховым взносам на обязательное пенсионное страхование;

н/д - нет данных.

Приложение N 4

к Приказу ФНС России

от 30.05.2007 N ММ-3-06/333@

РЕНТАБЕЛЬНОСТЬ

ПРОДАННЫХ ТОВАРОВ, ПРОДУКЦИИ, РАБОТ, УСЛУГ И РЕНТАБЕЛЬНОСТЬ

АКТИВОВ ОРГАНИЗАЦИЙ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ,

В ПРОЦЕНТАХ

2006 год

2007 год

2008 год

2009 год

2010 год

2011 год

2012 год

2013 год

2014 год

2015 год

Рентабельность проданных товаров, продукции (работ, услуг), % <*>

Рентабельность активов, % <**>

Рентабельность проданных товаров, продукции (работ, услуг), % <*>

Рентабельность активов, % <**>

Рентабельность проданных товаров, продукции (работ, услуг), % <*>

Рентабельность активов, % <**>

Рентабельность проданных товаров, продукции (работ, услуг), % <*>

Рентабельность активов, % <**>

Рентабельность проданных товаров, продукции (работ, услуг), % <*>

Рентабельность активов, % <**>

Рентабельность проданных товаров, продукции (работ, услуг), % <*>

Рентабельность активов, % <**>

Рентабельность проданных товаров, продукции (работ, услуг), % <*>

Рентабельность активов, % <**>

Рентабельность проданных товаров, продукции (работ, услуг), % <*>

Рентабельность активов, % <**>

Рентабельность проданных товаров, продукции (работ, услуг), % <*>

Рентабельность активов, % <**>

Рентабельность проданных товаров, продукции (работ, услуг), % <*>

Рентабельность активов, % <**>

Всего,

в том числе:

14,0

9,3

14,3

10,5

14,0

6,0

11,5

5,7

11,4

6,8

11,5

7,0

9,7

6,8

7,7

5,0

8,6

3,9

9,3

5,0

Сельское хозяйство, охота и лесное хозяйство

9,0

4,0

14,5

6,5

10,8

5,1

8,4

3,1

10,3

3,4

10,3

4,2

11,7

4,8

6,3

2,5

18,4

5,7

21,3

7,4

Рыболовство, рыбоводство

7,4

6,5

11,0

8,1

8,8

2,7

21,4

14,5

20,8

13,9

22,0

13,8

21,4

18,7

21,5

15,1

33,2

6,1

59,4

25,3

Добыча полезных ископаемых

в том числе:

30,9

16,5

31,5

16,3

27,6

12,9

29,7

10,6

35,5

14,5

35,7

18,4

31,0

15,3

25,1

12,7

22,2

14,6

26,8

12,7

добыча топливно-энергетических полезных ископаемых

29,5

16,5

31,1

16,5

24,7

12,9

29,2

11,3

33,1

14,1

32,1

17,9

28,8

15,2

24,1

13,1

20,7

15,6

24,4

13,2

добыча полезных ископаемых, кроме топливно-энергетических

41,8

16,3

33,6

15,2

49,6

13,0

32,9

6,8

54,0

16,6

64,5

20,6

48,2

16,0

33,2

10,3

36,0

9,0

46,9

9,3

Обрабатывающие производства

в том числе:

15,9

15,1

18,4

14,3

17,7

11,1

12,5

5,6

14,3

7,8

13,2

8,2

11,0

8,1

9,5

4,9

10,7

2,3

12,4

4,7

производство пищевых продуктов, включая напитки, и табака

9,3

7,3

10,5

6,5

10,8

6,3

12,8

7,7

12,2

6,9

8,1

5,3

11,1

6,8

10,1

6,1

10,2

5,1

10,7

7,0

текстильное и швейное производство

3,4

2,7

4,9

1,9

4,7

1,0

6,4

0,4

5,4

0,8

7,1

3,8

12,3

5,0

7,1

3,5

10,3

2,1

12,5

7,1

производство кожи, изделий из кожи и производство обуви

6,5

4,0

6,9

5,4

8,0

4,0

5,8

1,4

8,0

3,1

7,5

3,4

8,1

3,9

6,2

1,8

5,7

отр.

7,3

2,8

обработка древесины и производство изделий из дерева

5,3

2,4

9,6

4,8

3,0

-

0,4

-

2,5

0,2

5,9

-

5,3

2,1

8,1

1,8

13,0

отр.

12,3

отр.

целлюлозно-бумажное производство; издательская и полиграфическая деятельность

13,1

11,0

11,6

9,7

9,4

4,3

9,4

4,9

11,7

9,0

12,2

6,9

10,5

6,7

9,0

3,7

11,9

1,8

18,7

11,9

производство кокса и нефтепродуктов

17,9

24,3

28,3

21,7

28,6

18,3

21,7

12,5

23,1

13,1

19,3

13,4

11,3

12,7

9,6

6,0

8,7

2,3

6,5

3,0

химическое производство

17,0

14,2

19,7

15,3

32,8

22,3

10,9

5,2

19,8

12,3

24,8

17,1

22,9

15,8

16,7

7,5

22,4

0,6

33

10,1

производство резиновых и пластмассовых изделий

6,9

12,7

8,1

8,3

7,0

2,6

7,3

2,3

7,3

5,1

7,2

6,0

9,1

8,3

8,7

6,0

6,4

0,7

7,7

3,9

производство прочих неметаллических минеральных продуктов

19,7

17,2

29,0

21,4

22,6

10,2

8,8

1,6

7,9

2,4

11,8

5,1

12,4

6,5

9,8

3,6

9,2

отр.

8

отр.

металлургическое производство и производство готовых металлических изделий

31,9

25,7

32,4

24,0

25,9

16,6

14,4

6,5

18,7

11,1

15,9

8,9

11,8

7,8

9,9

4,9

16,7

4,4

22,4

8,6

в том числе:

металлургическое производство

36,3

27,8

36,8

25,5

29,1

17,6

15,8

6,8

20,7

12,1

17,6

9,5

12,6

8,1

10,3

5,0

18,7

4,8

24,8

9,1

производство готовых металлических изделий

7,2

7,0

8,6

8,7

8,4

7,0

6,4

3,7

6,7

3,5

6,4

4,4

7,6

5,0

8,2

4,3

6,3

1,5

8,5

4,1

производство машин и оборудования

8,8

6,5

9,4

6,8

8,7

5,9

8,8

4,2

7,3

2,8

7,0

3,9

7,7

4,5

7,5

3,5

6,8

1,3

8,2

2,3

производство электрооборудования, электронного и оптического оборудования

9,9

8,3

10,2

8,9

9,1

6,7

8,3

3,5

10,1

6,5

10,0

6,8

8,1

6,0

8,9

5,6

10,2

5,1

11,9

7,0

производство транспортных средств и оборудования

6,3

3,1

6,6

3,9

4,4

-

1,1

-

4,7

0,5

7,5

2,9

6,0

2,7

5,8

2,3

5,5

отр.

6,1

отр.

Производство и распределение электроэнергии, газа и воды

3,8

3,1

5,3

3,3

4,7

2,1

7,6

3,6

7,2

5,3

6,6

1,4

4,7

2,0

4,7

1,3

5,0

1,4

5,5

1,8

Строительство

5,6

4,0

6,3

4,4

6,9

3,8

6,6

2,9

5,7

2,2

6,8

2,6

6,7

2,7

4,8

1,8

5,1

1,6

5,4

1,9

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

в том числе:

11,5

9,9

9,5

8,6

11,7

4,1

8,3

7,9

9,2

6,9

10,5

10,2

8,2

7,9

7,1

7,2

7,4

4,7

7,1

6,5

торговля автотранспортными средствами и мотоциклами, их техническое обслуживание и ремонт

5,3

13,7

6,3

15,6

5,3

9,3

3,5

1,9

4,6

9,1

4,7

9,3

4,1

10,2

3,3

7,7

2,3

6,7

3,2

9,5

оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами

14,4

10,0

11,5

8,6

15,1

3,8

10,3

8,5

11,7

6,8

13,8

10,8

10,5

7,8

9,4

7,4

10,3

4,4

9,8

6,4

розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования

4,9

7,3

4,0

5,8

4,0

4,7

3,6

4,7

3,3

6,1

3,0

5,7

3,6

7,0

2,1

6,3

2,2

5,6

1,4

6,0

Гостиницы и рестораны

16,3

12,6

16,2

14,1

10,7

8,9

9,0

4,8

8,2

7,2

6,9

5,1

8,4

5,6

6,7

4,2

5,8

отр.

5,8

отр.

Транспорт и связь

14,3

5,0

16,3

6,8

13,7

5,2

14,1

4,5

13,8

5,0

12,8

4,7

12,2

5,7

9,9

4,1

9,6

1,5

10,6

2,6

в том числе связь

33,5

13,4

39,2

17,2

30,6

14,3

31,9

10,5

27,9

11,2

24,6

9,0

26,7

8,3

26,0

8,4

23,5

5,0

21,4

5,5

Финансовая деятельность

17,6

3,9

6,2

19,4

5,5

-

4,8

-

0,1

7,6

0,0

-

0,4

4,5

0,4

5,7

0,7

0,0

0,5

3,1

Операции с недвижимым имуществом, аренда и предоставление услуг

из них:

11,6

3,6

11,5

12,8

12,3

3,7

10,4

3,9

11,8

4,0

10,4

1,4

10,0

2,5

9,0

0,1

8,9

1,2

9,7

1,5

научные исследования и разработки

11,0

5,1

10,2

4,8

10,9

3,8

9,1

3,3

10,5

3,3

10,7

2,5

8,8

2,4

7,8

2,2

9,1

1,9

9,2

3,3

Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение

1,0

8,6

2,8

2,2

6,1

4,5

5,1

1,1

5,1

1,4

5,8

1,8

6,6

1,3

9,0

1,8

9,6

0,3

11,7

1,7

Образование

6,6

6,2

7,6

5,8

8,3

6,0

8,2

6,5

8,3

5,4

5,5

3,9

7,2

5,1

5,3

4,1

5,2

3,6

6,2

4,9

Здравоохранение и предоставление социальных услуг

7,2

5,1

8,5

6,2

8,7

6,0

8,5

5,4

7,2

4,5

5,3

3,6

6,5

3,5

5,9

2,9

7,4

3,1

7,6

3,6

Предоставление прочих коммунальных, социальных и персональных услуг

12,4

8,2

12,7

10,5

15,4

9,4

-

4,0

-

5,6

0,7

5,7

-

6,0

-

5,1

отр.

0,9

отр.

1,8

--------------------------------

<*> Рентабельность проданных товаров (продукции, работ, услуг) - соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность.

<**> Рентабельность активов - соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов организаций. В случае если сальдированный финансовый результат (прибыль минус убыток) отрицательный - имеет место убыточность.

Приложение N 5

к Приказу ФНС России

от 30.05.2007 N ММ-3-06/333@

N п/п

Наименование налога (сбора)

Отчетный период

Приложение

к приказу

СПОСОБЫ

ВЕДЕНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ С ВЫСОКИМ

НАЛОГОВЫМ РИСКОМ

1. Общие вопросы получения необоснованной налоговой выгоды с использованием фирм-"однодневок".

Использование в хозяйственной деятельности фирм-"однодневок" является одним из самых распространенных способов получения необоснованной налоговой выгоды. Концептуально суть схемы сводится к включению в цепочку хозяйственных связей лиц, не исполняющих свои налоговые обязательства. Можно выделить два основных направления получения необоснованной налоговой выгоды с использованием фирм-"однодневок":

1.1. Использование фирм-"однодневок" для создания фиктивных расходов и получения вычетов по косвенным налогам без соответствующего движения товара (работ, услуг). В данном случае организация (желающая получить необоснованную налоговую выгоду) заключает хозяйственные договоры с лицом, не исполняющим свои налоговые обязательства, причем деятельность фирмы-"однодневки", как правило, прямо или косвенно подконтрольна получателю необоснованной налоговой выгоды, перечисляет ему определенную договором сумму (в том числе сумму косвенных налогов). Со стороны контрагента условия договора фактически не исполняются, представляются только необходимые первичные документы, подтверждающие совершение операций. То есть соблюдаются формальные требования к документальному подтверждению произведенных расходов и принятию к вычету сумм косвенных налогов.

1.2. Использование фирм-"однодневок" с целью увеличения добавленной стоимости товара, уменьшения налоговой нагрузки на производственные подразделения. Данная схема построения хозяйственных связей характерна при реализации товаров, имеющих низкую себестоимость. Производитель (импортер) реализует продукцию по цене, близкой к себестоимости, лицу, не исполняющему свои налоговые обязательства. Далее фирма-"однодневка" реализует тот же товар с существенной наценкой лицу, осуществляющему сбыт конечным потребителям. В рассматриваемой ситуации основная налоговая нагрузка приходится на фирму-"однодневку", в то время как производитель и конечный продавец имеют минимальную налоговую нагрузку.

В описанном случае получателем необоснованной налоговой выгоды может выступать, в зависимости от фактически сложившихся экономических условий, как производитель, так и конечный продавец.

Типовой способ уклонения

от налогообложения с использованием фирм-однодневок

Используется как продавцами, так и покупателями товаров

Типовой способ организации

финансово-хозяйственной деятельности с целью уклонения

от уплаты налогов при реализации товаров

2. Применение схем получения необоснованной налоговой выгоды при реализации недвижимого имущества.

Вниманию агентств недвижимости и инвесторов, страховых компаний.

Применение схем получения необоснованной налоговой выгоды оказывает негативный эффект как на объемы бюджетных поступлений, так и имеет ряд других социально негативных последствий. Сложившаяся практика реализации недвижимого имущества и используемые схемы перехода права собственности направлены, с одной стороны, на получение необоснованной налоговой выгоды, с другой, - на ущемление прав потребителей - физических лиц, покупателей недвижимого имущества.

Лицами, участвующими в схеме, являются:

Группа - совокупность лиц, осуществляющих деятельность на рынке недвижимости, в состав которой входит агентство недвижимости, а также взаимозависимые организации, ряд которых является фирмами-"однодневками";

Агентство недвижимости - одно из основных производственных подразделений группы, может выступать как инвестор, эмитент ценных бумаг, используемых для расчетов при приобретении недвижимости;

Зависимые организации - лица, формально являющиеся инвесторами строительства или эмитентами векселей, как правило не исполняющие свои налоговые обязательства.

Одна из самых распространенных схем реализации недвижимости выглядит следующим образом: лица, желающие приобрести квартиру, обращаются в агентство недвижимости, заключают договор инвестирования на строительство жилья. Расчеты по договору осуществляются векселями, приобретенными у зависимых от агентства недвижимости организаций, или заключаются договоры инвестирования с зависимыми по отношению к агентству недвижимости обществами, а оплата осуществляется векселями агентства недвижимости. Вексельные расчеты, в данном случае, не обусловлены разумным экономическим смыслом, покупатели квартир, обращаясь в агентство недвижимости, изначально не имеют намерений приобретать какие-либо ценные бумаги, их приобретение связано исключительно с расчетами за квартиры и навязано агентством недвижимости. То обстоятельство, что налоговые обязательства взаимозависимых по отношению к агентству недвижимости лиц исполняются не в полном объеме (чаще всего эти организации являются фирмами-"однодневками"), позволяет группе в целом незаконно минимизировать свои налоговые обязательства.

Использование приведенной схемы резко повышает риск неполучения имущества.

Приведенная выше схема получения налоговой выгоды при операциях с недвижимостью не является единственной, с которой связаны повышенные налоговые риски. Весьма распространена схема с обязательным страхованием инвестиционных рисков. В данном случае стоимость квартиры делится на две части, первая - стоимость инвестиционного взноса, вторая - сумма страховой премии. Лицо, желающее приобрести квартиру, принуждается застраховать инвестиционные риски. При этом страхуется риск третьих лиц - риск агентства недвижимости. Наступление страхового случая в такой ситуации изначально невозможно. Инвестиционная составляющая в договорах на приобретение квартир, как правило, близка к себестоимости квартиры, а экономически необоснованная страховая премия не включается в базу по налогу на прибыль агентства недвижимости, то есть агентство недвижимости занижает стоимость квартир для целей налогообложения на сумму страховой премии. Организации, осуществляющие страхование, имеют ряд признаков недобросовестности, что в системной взаимосвязи с порядком реализации квартир позволяет сделать вывод о том, что деятельность страховой организации ведется в интересах агентства недвижимости. Для потребителей негативный эффект от применения подобной схемы проявляется при расторжении инвестиционного договора, в этом случае возмещение суммы страховой премии практически невозможно.

Схемы получения необоснованной налоговой выгоды с привлечением недобросовестных страховых организаций активно используется не только при реализации недвижимого имущества (аренда, лизинг).

Типовой способ получения необоснованной

налоговой выгоды при реализации недвижимого имущества

с использованием страховой компании

3. Схема получения необоснованной налоговой выгоды при производстве алкогольной и спиртосодержащей продукции.

Вниманию производителей алкогольной и спиртосодержащей продукции.

Определенную специфику имеют схемы получения необоснованной налоговой выгоды организациями, занимающимися лицензированными видами деятельности, в частности производством алкогольной и спиртосодержащей продукции.

Лицами, участвующими в схеме, являются:

Налогоплательщик - организация, имеющая необходимые лицензии и технологическое оборудование, занимающаяся производством этилового спирта, алкогольной и спиртосодержащей продукции;

Поставщик - организация, осуществляющая поставки спиртосодержащей продукции в адрес налогоплательщика.

Специфика данных схем связана с рядом технологических особенностей производства алкогольной продукции (водки). Согласно действующим положениям нормативных правовых актов в ее производстве может участвовать как этиловый спирт, так и спиртосодержащая продукция - бражные дистилляты, настои спиртованные и т.п. В случае производства алкогольной продукции (водки) из этилового спирта налоговая нагрузка по акцизу существенно выше, чем при производстве той же продукции из бражных дистиллятов, настоев спиртованных или иной спиртосодержащей продукции. Данный факт связан с разницей в сумме акциза, подлежащей вычету производителем по приобретенной продукции (по спиртосодержащему сырью применяется вычет по ставке акциза в размере 173,5 руб., по спирту - 25,15 руб.).

При применении схемы одна или ряд организаций, находящихся в цепочке поставщиков спиртосодержащей продукции, не исполняют свои налоговые обязательства.

Существенным признаком применения схемы незаконного возмещения сумм акциза из бюджета является отсутствие реальных хозяйственных операций по приобретению налогоплательщиком спиртосодержащей продукции, использованной согласно представленным организацией документам, в качестве основообразующего сырья при производстве алкогольной продукции.

При этом поставки спиртосодержащей продукции отражаются только в формально оформленных товаросопроводительных документах.

Свидетельством применения схемы также является отсутствие у поставщика (производителя) спиртосодержащей продукции технической базы для производства отраженного в учете объема реализованной продукции (отсутствует необходимое технологическое оборудование, коммуникации, квалифицированный персонал, сырье для производства продукции). Денежные потоки в подобных случаях, как правило, не соответствуют предусмотренным договорами хозяйственным операциям (в частности, оплата производится на счета третьих лиц, не имеющих отношения к поставке или производству спиртосодержащей продукции). Показатели отчетности участников схемы не соответствуют реальным показателям финансово-хозяйственной деятельности.

Таким образом, выявление указанных признаков в их системной взаимосвязи свидетельствует о применении схемы, целью которой является получение необоснованной налоговой выгоды.

Типовой способ минимизации акциза

производителями алкогольной продукции

Ставка акциза:

Спирт этиловый - 25,15 руб., Алкогольная

и спиртосодержащая продукция - 173,5 руб.

При производстве водки из спирта этилового начисление акциза на бутылку объемом 0,5 л составит 34,7 рубля, вычет по спирту должен составлять 5,03 рубля. Но при производстве водки из спиртованных настоев, где доля спирта этилового составляет лишь 2,7%, а доля спиртованных настоев - 37,3% от объема продукции, вычеты по спиртосодержащему сырью составят 0,34 рубля по спирту и 32,36 рубля по спиртованным настоям. Поступления в бюджетную систему от единицы указанной продукции составят лишь 2,00 рубля.

Таким образом, потери бюджета с каждой произведенной бутылки составляет 27,67 рублей.

Необоснованная налоговая выгода соответствует сумме неуплаченного акциза в бюджет организациями, поставляющими спиртованные настои производителям водки.

4. Схема получения необоснованной налоговой выгоды с использованием инвалидов.

Вниманию организаций, применяющих льготу по подпункту 2 пункта 3 статьи 149 НК РФ.

Лицами, участвующими в схеме, являются:

Налогоплательщик - организация, численность инвалидов в которой составляет не менее 50%, а их доля в фонде оплаты труда составляет не менее 25%;

Фирма-аутсорсер - организация, предоставляющая квалифицированный персонал.

Организация, формально соответствующая требованиям, предъявляемым для освобождения от уплаты НДС, как организация, в состав которой входят инвалиды, занимается производством продукции силами персонала, привлеченного по договорам аутсорсинга. Находящиеся в штате сотрудники не в состоянии (по причине состояния здоровья и (или) квалификации) обеспечить производство реализуемой продукции. При этом льгота по НДС применяется в отношении всего объема производимой налогоплательщиком продукции.

Налогоплательщик искусственно создает условия для применения вышеуказанной льготы по продукции, произведенной с привлечением персонала третьих лиц, так как привлеченный персонал не учитывается при определении средней численности работников предприятия и фонда оплаты труда.

Таким образом, налогоплательщик злоупотребляет правом на применение льготы, предусмотренной подпунктом 2 пункта 3 статьи 149 Налогового кодекса Российской Федерации.

Типовой способ неправомерного применения льготы по НДС

(дополнение 2012 года)

5. Схема получения необоснованной налоговой выгоды путем включения в хозяйственный оборот посредников (как российских, так и иностранных), деятельность которых сводится к созданию видимости осуществления реальной финансово-хозяйственной деятельности.

Вниманию налогоплательщиков, использующих в хозяйственной деятельности фиктивных посредников

Схемы получения необоснованной налоговой выгоды могут быть связаны с привлечением непроизводительных посредников, которые хоть и не являются фирмами-"однодневками", однако реально не осуществляют работ и не оказывают услуг. Примером таких схем являются отношения, связанные с формальным привлечением агентов или иных посредников.

Лицами, участвующими в схеме, являются:

Принципал - российский налогоплательщик, от имени и за счет которого действует Агент;

Агент - лицо, формально действующее в интересах Принципала в рамках агентского или иного аналогичного договора;

Покупатель - лицо, приобретающее товары, работы, услуги Принципала.

Схема получения необоснованной налоговой выгоды в этом случае может выглядеть следующим образом.

Принципал в рамках осуществления своей основной деятельности номинально привлекает Агента для выполнения определенных задач, в частности, для поиска клиентов. Агентское вознаграждение связано с доходом, полученным в связи с выполнением контрактов с найденными Агентом заказчиками. При этом фактический поиск заказчиков, подготовка контрактов, ведение переговоров с заказчиком осуществляют должностные лица Принципала. Функция Агента фактически сводится к созданию документооборота, подтверждающего фиктивные затраты по выплате агентского вознаграждения. Представленная схема приводит к получению Принципалом необоснованной налоговой выгоды в виде необоснованного включения в расходы затрат по фиктивным агентским договорам и занижению налога на прибыль организаций.

6. Схема получения необоснованной налоговой выгоды путем приобретения фиктивных инвестиционных инструментов.

Вниманию профессиональных участников рынка ценных бумаг, а также лиц, осуществляющих реализацию ценных бумаг.

Наряду с использованием в финансово-хозяйственной деятельности фирм-"однодневок" распространена схема получения необоснованной налоговой выгоды в связи с приобретением ценных бумаг.

Лицами, участвующими в схеме, являются:

налогоплательщик - российская организация;

владельцы ценных бумаг (как правило, не являются резидентами Российской Федерации).

Схема получения необоснованной налоговой выгоды подразумевает под собой приобретение ценных бумаг. Выпуск ценных бумаг в таких случаях осуществляет компания, как правило, зарегистрированная в оффшорных территориях и не ведущая финансово-хозяйственную деятельность, не имеющая активов под обеспечение выпуска, банковской гарантии, поручительства третьих лиц. При этом объем выпуска ценных бумаг может быть значителен.

Выпущенные ценные бумаги реализуются заранее определенному кругу лиц со значительной рассрочкой платежа, при этом оплата ценных бумаг предусмотрена позднее даты их погашения. То есть, размещение и последующая реализация не направлены на привлечение денежных средств.

В дальнейшем данные ценные бумаги вносятся в уставный капитал реально действующих российских организаций. В свою очередь российская организация реализует полученные ценные бумаги фирмам-"однодневкам" с убытком, включая в состав расходов для целей исчисления налога на прибыль организаций стоимость ценных бумаг по данным налогового учета у передающей стороны.

В этом случае необоснованная налоговая выгода возникает вследствие уменьшения налоговой базы по налогу на прибыль организаций на сумму полученного убытка.

(дополнение 2015 года)

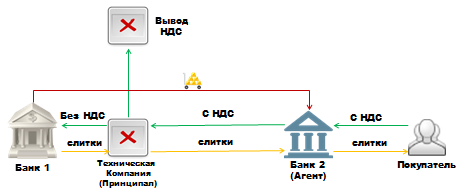

7. Типовой способ получения необоснованной налоговой выгоды в виде уклонения от уплаты НДС при осуществлении сделок с драгоценными металлами в слитках.

Вниманию кредитных организаций, а также лиц, осуществляющих приобретение драгоценных металлов.

Рассматриваемая схема имеет два варианта реализации:

Первый вариант.

Лицами, участвующими в схеме, являются:

Банк - кредитная организация, имеющая лицензию на операции с драгоценными металлами, выполняющая функции агента при реализации драгоценных металлов;

Принципал - организация, обладающая признаками фирмы-"однодневки", собственник драгоценного металла, передающая его на реализацию в Банк;

Покупатель - лицо, заинтересованное в приобретении драгоценных металлов.

Суть схемы заключается в следующем: между Покупателем и Банком заключается договор купли-продажи драгоценных металлов, при этом реализация металла осуществляется с НДС.

Впоследствии денежные средства, полученные в счет оплаты драгоценного металла, перечисляются Банком Принципалу, который в свою очередь направляет часть полученной суммы на приобретение драгоценного металла по договорам ОМС без уплаты НДС, сумма неуплаченного НДС выводится за рубеж или обналичивания.

"Агентская" схема уклонения от уплаты НДС

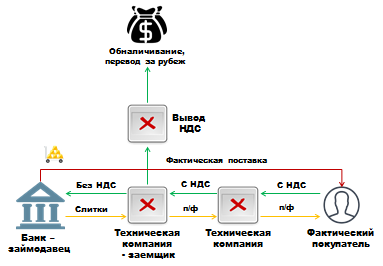

Второй вариант.

Лицами, участвующими в схеме, являются:

Банк - кредитная организация, имеющая лицензию на операции с драгоценными металлами;

Заемщики - организации, получающие драгоценный металл из хранилища Банка, обладают признаками фирм-"однодневок";

Фактический покупатель - лицо, заинтересованное в приобретении драгоценных металлов для использования в производственных целях.

Суть схемы заключается в следующем: Банк заключает с Заемщиками договор займа драгоценного металла. При этом происходит физическое выбытие металла из хранилища Банка. Поскольку операция оформлена договором займа, выбывающий из хранилища Банка металл не облагается НДС. Возврат займа происходит зачетом встречных обязательств заемщика без фактического возврата металла в хранилище Банка.

Впоследствии полученный по договору займа металл реализуется через цепочку фирм-"однодневок", при этом реализация металла происходит с начислением НДС, без соответствующей уплаты налога. Сумма неуплаченного НДС обналичивается или выводится за рубеж.

Металл доставляется непосредственно из хранилища Банка в адрес Фактического покупателя.

"Заемная" схема уклонения от уплаты НДС

Статьи с этим документом

Оставить комментарий

31 мая 2023

Выездная налоговая проверка: как и кому назначается, как проводится

Выездная налоговая проверка — звучит грозно. Что необходимо соблюдать, чтобы ее избежать? Рассказываем.

Оставить комментарий

5 октября 2021

ФНС рассказала, что считает уклонением от налогов при работе с самозанятыми

Федеральная налоговая служба намерена пресекать подмену компаниями трудовых отношений мнимым сотрудничеством с самозанятыми гражданами. Ведомство разработало перечень признаков, которые свидетельствуют о такой подмене.

Оставить комментарий

16 января 2020

Концепция планирования выездных налоговых проверок

Концепция системы планирования выездных налоговых проверок — это сформулированные в Приказе ФНС РФ от 30.05.2007 № ММ-3-06/333@ принципы контрольной деятельности ФНС. Этот документ призван не только повысить эффективность контрольной деятельности ФНС, но и предотвратить правонарушения. В статье расскажем о том, как планируются контрольные выездные мероприятия и каков период выездной налоговой проверки.

Оставить комментарий

7 мая 2019

Как составить пояснение в налоговую по убыткам

Пояснение по убыткам в налоговую — это официальный ответ компании на требование налоговой службы о предоставлении пояснений по полученному убытку. Игнорировать такое требование очень опасно. О том, что и как можно написать в свое оправдание, расскажем подробно.

Оставить комментарий

27 января 2019

Чем опасна низкая налоговая нагрузка и как снизить риск проверок

Низкая налоговая нагрузка предприятия — это один из наиболее важных критериев риска, определенных Федеральной налоговой инспекцией. Если ИФНС сочтет, что предприятие перечислило в бюджет меньше, чем в среднем по отрасли, то придет к такому налогоплательщику с проверкой. О правилах расчета и действиях, направленных на снижение риска проверок, расскажем в статье.

Оставить комментарий

13 января 2019

Налоговая нагрузка: как рассчитать и оценить безопасный уровень в 2024 году

Налоговая нагрузка — это показатель, характеризующий объем уплачиваемых налогоплательщиком налогов. Он является одним из основных, которые анализируют налоговые органы при вынесении решения о проведении выездной проверки. Расскажем, какие рассчитываются и используются контролирующими органами виды налоговой нагрузки, как оценить безопасность показателя по открытым данным ФНС.

Оставить комментарий

16 октября 2018

Вызов в налоговую для дачи пояснений

Вызов в налоговую для дачи пояснений — это право налоговых органов, урегулированное пп. 4 п. 1 ст. 31 НК РФ. Кого и почему вызывают, как это происходит, что будет, если не явиться в ИФНС? Когда из налоговой приходит требование о даче пояснений и что делать после получения этого документа? На эти вопросы ответим в нашем материале.

Оставить комментарий

23 ноября 2017

Какие риски нужно учесть при выборе контрагента? Позиция Минфина

Минфин России напомнил налогоплательщиках о рисках, с которыми они сталкиваются при выборе контрагентов. Чиновники считают, что организации должны учитывать совокупность негативных признаков, перечисленных в Общедоступных критериях, разработанных налоговой службой.

Оставить комментарий

27 февраля 2017

Выявление ненадежных контрагентов. Рекомендации Минфина

Полезная информация для всех бухгалтеров и руководителей организаций, а также индивидуальных предпринимателей от Минфина России. Чиновники рассказали, какие методики можно использовать для проверки надежности контрагентов.

Другие документы по теме

"О мерах, связанных с применением на территории Российской Федерации Таможенной конвенции о международной перевозке грузов с применением книжки МДП 1975 года (Конвенция МДП), с учетом принятых поправок" (вместе с "Положением о порядке допуска российских перевозчиков к процедуре МДП", "Положением о Комиссии по рассмотрению спорных вопросов, связанных с подтверждением допуска к процедуре МДП российских перевозчиков, пользовавшихся этой процедурой до 17.02.99") (Зарегистрировано в Минюсте РФ 26.10.1999 N 1953)

(ред. от 26.12.2008) "О распределении утвержденной Правительством Российской Федерации на 2008 год квоты на выдачу иностранным гражданам разрешений на работу" (Зарегистрировано в Минюсте РФ 12.03.2008 N 11322)

"О внесении изменений в Порядок подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, утвержденный приказом Министерства здравоохранения и социального развития Российской Федерации от 31 января 2006 г. N 55" (Зарегистрировано в Минюсте РФ 20.02.2012 N 23266)

(ред. от 20.04.2016) "Об утверждении федерального государственного образовательного стандарта высшего образования по направлению подготовки 44.03.02 Психолого-педагогическое образование (уровень бакалавриата)" (Зарегистрировано в Минюсте России 18.01.2016 N 40623)