<Письмо> Минкультуры РФ от 28.12.2011 N 8949-01-39/01-АА

МИНИСТЕРСТВО КУЛЬТУРЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 28 декабря 2011 г. N 8949-01-39/01-АА

Министерство культуры Российской Федерации направляет Порядок определения нормативных затрат на оказание государственных (муниципальных) услуг государственными (муниципальными) учреждениями культурно-досугового типа, подведомственными органам управления культуры субъектов Российской Федерации (муниципальным образованиям), и нормативных затрат на содержание их имущества.

Рекомендуем органам исполнительной власти субъектов Российской Федерации в сфере культуры и органам местного самоуправления использовать прилагаемый Порядок при утверждении нормативных затрат на оказание государственных (муниципальных) услуг государственными (муниципальными) учреждениями культурно-досугового типа и нормативных затрат на содержание их имущества.

А.А.АВДЕЕВ

Приложение

ПОРЯДОК

ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ

ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ ГОСУДАРСТВЕННЫМИ

(МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ КУЛЬТУРНО-ДОСУГОВОГО ТИПА,

ПОДВЕДОМСТВЕННЫМИ ОРГАНАМ УПРАВЛЕНИЯ КУЛЬТУРЫ СУБЪЕКТОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ (МУНИЦИПАЛЬНЫМ ОБРАЗОВАНИЯМ),

И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИХ ИМУЩЕСТВА

1.1. Общие положения

Настоящий Порядок разработан во исполнение пунктов 3 и 4 статьи 69.2 Бюджетного кодекса Российской Федерации, а также с учетом постановления Правительства Российской Федерации от 02.09.2010 N 671 "О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания".

Порядок предназначен для определения нормативных затрат на оказание государственных (муниципальных) услуг и нормативных затрат на содержание имущества по учреждениям культурно-досугового типа, подведомственным органам управления культуры субъектов Российской Федерации (далее - учреждениям).

Для целей настоящего Порядка используются следующие термины и определения:

Государственная (муниципальная) услуга - услуга, оказываемая (выполняемая) государственными (муниципальными) учреждениями в соответствии с перечнем государственных (муниципальных) услуг, утвержденным органом управления культуры субъекта Российской Федерации (муниципального образования);

Нормативные затраты - предопределенные фактические затраты государственного (муниципального) учреждения на оказание государственных (муниципальных) услуг, включающие прямые материальные, прямые трудовые затраты и общехозяйственные расходы;

Корректирующий коэффициент - коэффициент, предназначенный для учета степени влияния объективных факторов и условий на объем нормативных затрат на оказание государственными (муниципальными) учреждениями, нормативных затрат на содержание имущества государственных (муниципальных) учреждений.

В соответствии с настоящим Порядком определяются нормативные затраты для одной или нескольких однотипных государственных (муниципальных) услуг, оказываемых (выполняемых) государственным (муниципальным) учреждением в качестве одного или нескольких основных видов деятельности.

Решение об определении нормативных затрат принимается учредителем государственного (муниципального) учреждения (главным распорядителем бюджетных средств, далее - ГРБС) одним из указанных способов:

- отдельно по каждому государственному (муниципальному) учреждению;

- в среднем по группе государственных (муниципальных) учреждений;

- по группе государственных (муниципальных) учреждений с использованием корректирующих коэффициентов, учитывающих географическое расположение учреждения (климатические условия), уровень цен, сложившийся в муниципальном образовании, на территории которого расположено учреждение, обеспеченность инженерной инфраструктурой, тип учреждения и другие критерии.

Решение о переходе от установления нормативных затрат отдельно по каждому государственному (муниципальному) учреждению к установлению указанных затрат в среднем по группе учреждений и (или) по группе учреждений с использованием корректирующих коэффициентов принимается главным распорядителем бюджетных средств.

При использовании средних значений нормативных затрат по группе государственных (муниципальных) учреждений нормативные затраты на очередной финансовый год рассчитываются как отношение суммы нормативных затрат на оказание единицы государственной услуги по всем учреждениям, входящим в группу, на количество указанных учреждений.

При использовании корректирующих коэффициентов определение нормативных затрат для государственного (муниципального) учреждения осуществляется путем умножения среднего значения нормативных затрат на оказание единицы государственной (муниципальной) услуги по группе государственных (муниципальных) учреждений на корректирующие коэффициенты.

Решение о применении видов корректирующих коэффициентов и способах их расчета принимается главным распорядителем бюджетных средств.

Объем финансового обеспечения выполнения государственного (муниципального) задания учреждения, определяемый на основе нормативных затрат, не может превышать объем бюджетных ассигнований, предусмотренных на указанные цели на плановый период сводной бюджетной росписью главному распорядителю бюджетных средств.

Для определения нормативных затрат используются следующие методы:

- нормативный;

- структурный;

- экспертный.

Нормативный метод применяется в случае наличия утвержденных нормативов затрат, выраженных в натуральных показателях (в качестве требований к обеспеченности сельских клубных учреждений техническими средствами, оборудованием и мебелью органам управления культурой субъектов Российской Федерации рекомендуется руководствоваться Национальным стандартом Российской Федерации по ресурсному обеспечению услуг, предоставляемых населению сельским клубными учреждениями).

При применении структурного метода нормативные затраты в отношении соответствующей группы расходов <*> определяются пропорционально выбранному основанию (например, затратам на оплату труда и начислениям на выплаты по оплате труда персонала, участвующего непосредственно в оказании государственной (муниципальной) услуги; численности персонала, непосредственно участвующего в оказании государственной (муниципальной) услуги (фонду рабочего времени); площади помещения, используемого для оказания государственной (муниципальной) услуги; стоимости оборудования, используемого для оказания государственной (муниципальной) услуги, и т.д.).

--------------------------------

<*> Затраты, непосредственно связанные с оказанием государственных (муниципальных) услуг, затраты на общехозяйственные нужды, затраты на содержание имущества.

При применении экспертного метода нормативные затраты в отношении соответствующей группы затрат определяются на основании экспертной оценки (например, оценки доли трудозатрат в общем объеме затрат, необходимых для оказания государственной (муниципальной) услуги, и т.д.).

Выбор метода (методов) определения нормативных затрат для каждой группы расходов осуществляется в зависимости от отраслевых, территориальных и иных особенностей оказания государственной (муниципальной) услуги.

1.2. Этапы формирования и изменения нормативных

затрат на оказание государственных (муниципальных) услуг

и содержание имущества

Главный распорядитель бюджетных средств утверждает значения нормативных затрат на оказание государственных (муниципальных) услуг и нормативных затрат на содержание имущества учреждения, определенные в соответствии с настоящим Порядком, в срок не позднее "__" ____ года, предшествующего очередному финансовому году.

Для утверждения нормативных затрат учреждение представляет своему учредителю (главному распорядителю бюджетных средств) проект расчета нормативных затрат в соответствии с Приложением 1 к настоящему Порядку в срок не позднее "__" ____ года, предшествующего очередному финансовому году.

В случае если объем субсидий на возмещение нормативных затрат, связанных с оказанием в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг, определенный на основе представленных учреждениями проектов расчетов нормативных затрат, отличается от объема бюджетных ассигнований, предусмотренных на указанные цели на очередной финансовый год и плановый период, представленные проекты расчетов нормативных затрат подлежат соответствующей корректировке.

Значения нормативных затрат на очередной финансовый год, первый год планового периода и второй год планового периода могут рассчитываться и утверждаться для каждого государственного (муниципального) учреждения индивидуально или по группам учреждений (с использованием корректирующих коэффициентов, определяемых по решению учредителя (главного распорядителя бюджетных средств)).

Ранее утвержденные нормативные затраты на текущий год, очередной финансовый год и плановые периоды могут быть изменены с учетом изменения требований к оказанию государственных (муниципальных) услуг, состава недвижимого имущества и особо ценного движимого имущества, закрепленного за государственным (муниципальным) учреждением или приобретенного им за счет средств, выделенных учредителем (главным распорядителем бюджетных средств) на приобретение такого имущества, среднерыночных цен и тарифов и т.д.

В случае частичного выполнения либо перевыполнения государственным (муниципальным) учреждением показателей объема государственного (муниципального) задания в текущем финансовом году, при планировании нормативных затрат, формировании государственного (муниципального) задания на очередной финансовый год и последующие плановые периоды производится соответствующая их корректировка.

1.3. Расчет затрат на оказание государственных

(муниципальных) услуг и затрат на содержание имущества

1.3.1. Расчет затрат, непосредственно связанных с оказанием

государственной (муниципальной) услуги

Расчет затрат, непосредственно связанных с оказанием учреждением государственной (муниципальной) услуги в i-ом финансовом периоде, определяется по формуле:

, (А.1)

, (А.1)

где:

![]() - затраты учреждения, непосредственно связанные с оказанием государственных (муниципальных) услуг в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения, непосредственно связанные с оказанием государственных (муниципальных) услуг в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на персонал, занятый в оказании услуг, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на персонал, занятый в оказании услуг, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на приобретение материальных запасов, используемых при оказании государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на приобретение материальных запасов, используемых при оказании государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

![]() - прочие нормативные затраты учреждения, связанные с оказанием государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.

- прочие нормативные затраты учреждения, связанные с оказанием государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.

Затраты на персонал, занятый в оказании услуг в i-ом финансовом периоде, определяются по формуле:

, (А.2)

, (А.2)

где:

![]() - затраты учреждения на персонал, занятый в оказании государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на персонал, занятый в оказании государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на оплату труда и начисления на выплаты по оплате труда основного персонала (занятого в оказании услуг) в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на оплату труда и начисления на выплаты по оплате труда основного персонала (занятого в оказании услуг) в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на командировки основного персонала, связанные с предоставлением государственной (муниципальной) услуги, включая суточные, проезд, найм помещения, представительские расходы, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на командировки основного персонала, связанные с предоставлением государственной (муниципальной) услуги, включая суточные, проезд, найм помещения, представительские расходы, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на выплату вознаграждения сотрудникам, привлекаемым по гражданско-правовым договорам, в i-ом финансовом периоде, тыс. руб.

- затраты учреждения на выплату вознаграждения сотрудникам, привлекаемым по гражданско-правовым договорам, в i-ом финансовом периоде, тыс. руб.

1.3.2. Расчет затрат на общехозяйственные нужды

Затраты на общехозяйственные нужды (за исключением затрат, учитываемых в составе расходов на содержание имущества) в i-ом финансовом периоде определяются по формуле:

, (А.3)

, (А.3)

где:

![]() - затраты учреждения на общехозяйственные нужды в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на общехозяйственные нужды в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на оплату коммунальных услуг, используемых для оказания государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на оплату коммунальных услуг, используемых для оказания государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на содержание объектов недвижимого имущества, закрепленного за учреждением на праве оперативного управления, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на содержание объектов недвижимого имущества, закрепленного за учреждением на праве оперативного управления, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на содержание объектов особо ценного движимого имущества, закрепленного за учреждением, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на содержание объектов особо ценного движимого имущества, закрепленного за учреждением, в i-ом финансовом периоде, тыс. руб.;

![]() -затраты учреждения на приобретение услуг связи в i-ом финансовом периоде, тыс. руб.;

-затраты учреждения на приобретение услуг связи в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на приобретение транспортных услуг в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на приобретение транспортных услуг в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на персонал, не принимающий непосредственного участия в оказании государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на персонал, не принимающий непосредственного участия в оказании государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

- прочие нормативные затраты учреждения на общехозяйственные нужды в i-ом финансовом периоде, тыс. руб.

- прочие нормативные затраты учреждения на общехозяйственные нужды в i-ом финансовом периоде, тыс. руб.

Затраты учреждения на оплату коммунальных услуг в отчетном, текущем и плановом периодах рассчитываются на основе натуральных показателей потребления того или иного ресурса и тарифов на их оплату, установленных в соответствующем муниципальном образовании. При определении фактических объемов потребления коммунальных ресурсов должны использоваться показатели тепловых, газовых, электрических и водных счетчиков, установленных в учреждении. Для расчета затрат на оплату коммунальных ресурсов в плановом периоде в качестве показателя объема потребления ресурса необходимо использовать усредненные за два последних отчетных года натуральные объемы потребления рассчитываемого ресурса. С целью учета роста цен на коммунальные ресурсы в плановых периодах необходимо скорректировать тарифы текущего отчетного периода на прогнозные цены (тарифы), определенные в прогнозе Министерства экономического развития Российской Федерации <*> или соответствующих экономических прогнозах органов исполнительной власти субъектов Российской Федерации.

--------------------------------

<*> Прогноз роста цен (тарифов) на продукцию (услуги) естественных монополий (электроэнергия, газ, услуги связи и т.д.) в среднем по Российской Федерации приводится в ежегодных "Сценарных условиях развития экономики Российской Федерации, основных параметрах прогноза социально-экономического развития Российской Федерации".

Затраты на оплату коммунальных услуг в i-ом финансовом периоде определяются по формуле:

, (А.4)

, (А.4)

где:

![]() - затраты учреждения на оплату коммунальных услуг, используемых для оказания государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на оплату коммунальных услуг, используемых для оказания государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

![]() - тариф на холодное водоснабжение, установленный в муниципальном образовании, в i-ом финансовом периоде, тыс. руб./куб. м;

- тариф на холодное водоснабжение, установленный в муниципальном образовании, в i-ом финансовом периоде, тыс. руб./куб. м;

![]() - объем потребления холодной воды в i-ом финансовом периоде, куб. м;

- объем потребления холодной воды в i-ом финансовом периоде, куб. м;

![]() - средний годовой тариф на водоотведение в i-ом финансовом периоде, тыс. руб./куб. м;

- средний годовой тариф на водоотведение в i-ом финансовом периоде, тыс. руб./куб. м;

![]() - объем водоотведения в i-ом финансовом периоде, куб. м;

- объем водоотведения в i-ом финансовом периоде, куб. м;

![]() - тариф на горячее водоснабжение в i-ом финансовом периоде, тыс. руб./куб. м;

- тариф на горячее водоснабжение в i-ом финансовом периоде, тыс. руб./куб. м;

![]() - объем потребления горячей воды в i-ом финансовом периоде, куб. м;

- объем потребления горячей воды в i-ом финансовом периоде, куб. м;

![]() - тариф на потребление газа в i-ом финансовом периоде, тыс. руб./куб. м;

- тариф на потребление газа в i-ом финансовом периоде, тыс. руб./куб. м;

![]() - объем потребления газа в i-ом финансовом периоде, куб. м;

- объем потребления газа в i-ом финансовом периоде, куб. м;

![]() - тариф на потребление тепловой энергии в i-ом финансовом периоде, тыс. руб./Гкал;

- тариф на потребление тепловой энергии в i-ом финансовом периоде, тыс. руб./Гкал;

![]() - объем потребления тепловой энергии в i-ом финансовом периоде, Гкал;

- объем потребления тепловой энергии в i-ом финансовом периоде, Гкал;

![]() - тариф на электрическую энергию в i-ом финансовом периоде, тыс. руб./кВт.ч;

- тариф на электрическую энергию в i-ом финансовом периоде, тыс. руб./кВт.ч;

![]() - объем потребления электрической энергии в i-ом финансовом периоде, кВт.ч;

- объем потребления электрической энергии в i-ом финансовом периоде, кВт.ч;

![]() - стоимость котельно-печного топлива в i-ом финансовом периоде, тыс. руб./тонна;

- стоимость котельно-печного топлива в i-ом финансовом периоде, тыс. руб./тонна;

![]() - объем потребления котельно-печного топлива в i-ом финансовом периоде, тонн.

- объем потребления котельно-печного топлива в i-ом финансовом периоде, тонн.

При расчете затрат учреждения на оплату коммунальных услуг учитывается специфика функционирования каждого конкретного учреждения. В случае, если учреждение расположено в сельской местности и не имеет подключения к централизованному отоплению и водоснабжению, соответствующие виды расходов не учитываются.

Затраты учреждения на содержание объектов недвижимого имущества, закрепленного за учреждением на праве оперативного управления, в i-ом финансовом периоде определяются по формуле:

, (А.5)

, (А.5)

где:

![]() - затраты учреждения на содержание объектов недвижимого имущества, закрепленного за учреждением на праве оперативного управления, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на содержание объектов недвижимого имущества, закрепленного за учреждением на праве оперативного управления, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на эксплуатацию системы охранной сигнализации и противопожарной безопасности в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на эксплуатацию системы охранной сигнализации и противопожарной безопасности в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на аренду недвижимого имущества в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на аренду недвижимого имущества в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами в i-ом финансовом периоде, тыс. руб.;

![]() - прочие затраты учреждения на содержание недвижимого имущества в i-ом финансовом периоде, тыс. руб.

- прочие затраты учреждения на содержание недвижимого имущества в i-ом финансовом периоде, тыс. руб.

Затраты учреждения на содержание объектов особо ценного движимого имущества, закрепленного за учреждением, в i-ом финансовом периоде определяются по формуле:

, (А.6)

, (А.6)

где:

![]() - затраты учреждения на содержание объектов особо ценного движимого имущества, закрепленного за учреждением, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на содержание объектов особо ценного движимого имущества, закрепленного за учреждением, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества (не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной (муниципальной) услуги), в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества (не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной (муниципальной) услуги), в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на обязательное страхование гражданской ответственности владельцев транспортных средств в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на обязательное страхование гражданской ответственности владельцев транспортных средств в i-ом финансовом периоде, тыс. руб.;

![]() - прочие затраты учреждения на содержание особо ценного движимого имущества в i-ом финансовом периоде, тыс. руб.

- прочие затраты учреждения на содержание особо ценного движимого имущества в i-ом финансовом периоде, тыс. руб.

Затраты учреждения на персонал, не принимающий непосредственного участия в оказании государственных (муниципальных) услуг, в i-ом финансовом периоде определяются по формуле:

, (А.7)

, (А.7)

где:

![]() - затраты учреждения на персонал, не принимающий непосредственного участия в оказании государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на персонал, не принимающий непосредственного участия в оказании государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на оплату труда и начисления на выплаты по оплате труда административно-управленческого персонала в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на оплату труда и начисления на выплаты по оплате труда административно-управленческого персонала в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на командировки административно-управленческого персонала в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на командировки административно-управленческого персонала в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на повышение квалификации основного и административно-управленческого персонала в i-ом финансовом периоде, тыс. руб.

- затраты учреждения на повышение квалификации основного и административно-управленческого персонала в i-ом финансовом периоде, тыс. руб.

1.3.3. Расчет затрат на содержание имущества

Затраты на содержание имущества учреждения в i-ом финансовом периоде определяются по формуле:

, (А.8)

, (А.8)

где:

![]() - затраты учреждения на содержание имущества в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на содержание имущества в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на оплату коммунальных услуг, не связанных с оказанием государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на оплату коммунальных услуг, не связанных с оказанием государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на оплату налогов, в качестве налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением, в i-ом финансовом периоде, тыс. руб.

- затраты учреждения на оплату налогов, в качестве налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением, в i-ом финансовом периоде, тыс. руб.

Затраты учреждения на оплату коммунальных услуг, не связанных с оказанием государственных (муниципальных) услуг, определяются по формуле:

, (А.9)

, (А.9)

где:

![]() - затраты учреждения на оплату коммунальных услуг, не связанных с оказанием государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на оплату коммунальных услуг, не связанных с оказанием государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб.;

![]() - тариф на потребление тепловой энергии в i-ом финансовом периоде, тыс. руб./Гкал;

- тариф на потребление тепловой энергии в i-ом финансовом периоде, тыс. руб./Гкал;

![]() - объем потребления тепловой энергии в i-ом финансовом периоде, Гкал;

- объем потребления тепловой энергии в i-ом финансовом периоде, Гкал;

![]() - тариф на электрическую энергию в i-ом финансовом периоде, тыс. руб./кВт.ч;

- тариф на электрическую энергию в i-ом финансовом периоде, тыс. руб./кВт.ч;

![]() - объем потребления электрической энергии в i-ом финансовом периоде, кВт.ч;

- объем потребления электрической энергии в i-ом финансовом периоде, кВт.ч;

![]() - стоимость котельно-печного топлива в i-ом финансовом периоде, тыс. руб./тонна;

- стоимость котельно-печного топлива в i-ом финансовом периоде, тыс. руб./тонна;

![]() - объем потребления котельно-печного топлива в i-ом финансовом периоде, тонн.

- объем потребления котельно-печного топлива в i-ом финансовом периоде, тонн.

При расчете затрат учреждения на оплату коммунальных услуг должна учитываться специфика функционирования каждого конкретного учреждения. В случае, если учреждение расположено в сельской местности и не имеет подключения к централизованному отоплению и водоснабжению, соответствующие виды расходов не учитываются.

1.3.4. Определение основания для распределения

затрат учреждения по оказываемым государственным

(муниципальным) услугам

Для расчета стоимости одной единицы государственной (муниципальной) услуги, оказываемой учреждением, определяется основание для распределения суммарных затрат учреждения пропорционально объему оказываемых учреждением услуг.

В качестве основания для распределения затрат могут использоваться:

затраты на оплату труда и начисления на выплаты по оплате труда персонала, участвующего непосредственно в оказании государственной (муниципальной) услуги;

численность персонала, непосредственного участвующего в оказании государственной (муниципальной) услуги (фонд рабочего времени этого персонала);

площадь помещения, используемого для оказания государственной (муниципальной) услуги;

стоимость оборудования, используемого для оказания государственной (муниципальной) услуги;

иной выбранный показатель.

Далее приведен способ распределения суммарных затрат учреждения по государственным (муниципальным) услугам на основе фонда рабочего времени сотрудников учреждения.

При расчете фонда рабочего времени сотрудников необходимо руководствоваться производственным календарем на соответствующий год.

При расчете фонда рабочего времени персонала в разрезе оказываемых им услуг необходимо учитывать совмещение сотрудниками управленческой деятельности и деятельности, непосредственно связанной с оказанием государственных (муниципальных) услуг. В случае если в учреждении имеется подобная практика, то указывается не только рабочее время работников, занятых в оказании государственной (муниципальной) услуги, но и рабочее время управленческого персонала, затраченное на оказание данной услуги.

Для распределения затрат учреждения по услугам необходимо рассчитать показатель веса <*> для каждой из государственных (муниципальных) или коммерческих услуг.

--------------------------------

<*> Показатель веса государственной услуги - числовая величина, характеризующая долю трудозатрат на оказание j-ой государственной (муниципальной) услуги от общего объема времени, затраченного на оказание всех государственных (муниципальных) услуг.

Расчет показателя веса для j-ой государственной (муниципальной) услуги производится по формуле:

, (А.10)

, (А.10)

где:

![]() - показатель веса j-ой государственной (муниципальной) услуги в i-ом финансовом периоде, ед.;

- показатель веса j-ой государственной (муниципальной) услуги в i-ом финансовом периоде, ед.;

- фонд рабочего времени сотрудников учреждения, затраченный на оказание j-ой государственной (муниципальной) услуги, оказываемой учреждением, в i-ом финансовом периоде, часов;

- фонд рабочего времени сотрудников учреждения, затраченный на оказание j-ой государственной (муниципальной) услуги, оказываемой учреждением, в i-ом финансовом периоде, часов;

- фонд рабочего времени сотрудников учреждения, затраченный на оказание j + 1 государственной (муниципальной) услуги, оказываемой учреждением, в i-ом финансовом периоде, часов;

- фонд рабочего времени сотрудников учреждения, затраченный на оказание j + 1 государственной (муниципальной) услуги, оказываемой учреждением, в i-ом финансовом периоде, часов;

- фонд рабочего времени сотрудников учреждения, затраченный на оказание j+n государственной (муниципальной) услуги, в i-ом финансовом периоде, часов.

- фонд рабочего времени сотрудников учреждения, затраченный на оказание j+n государственной (муниципальной) услуги, в i-ом финансовом периоде, часов.

Расчет показателя веса для одной единицы j-ой государственной (муниципальной) услуги производится по формуле:

, (А.11)

, (А.11)

где:

![]() - показатель веса одной единицы j-ой государственной (муниципальной)услуги в i-ом финансовом периоде, ед.;

- показатель веса одной единицы j-ой государственной (муниципальной)услуги в i-ом финансовом периоде, ед.;

![]() - показатель веса j-ой государственной (муниципальной) услуги в i-ом финансовом периоде, ед.;

- показатель веса j-ой государственной (муниципальной) услуги в i-ом финансовом периоде, ед.;

- суммарное количество j-ых государственных (муниципальных) услуг, оказываемых учреждением, в i-ом финансовом периоде, единиц.

- суммарное количество j-ых государственных (муниципальных) услуг, оказываемых учреждением, в i-ом финансовом периоде, единиц.

В Приложении 2 к настоящему Порядку приведена таблица для расчета веса одной единицы государственной (муниципальной) услуги на основе фонда рабочего времени работников учреждения.

1.4. Подготовка исходных данных и результатов расчетов

объема нормативных затрат на оказание государственных

(муниципальных) услуг и нормативных затрат

на содержание имущества

Заключительным этапом является расчет стоимости оказания j-ой государственной (муниципальной) услуги в i-ом финансовом периоде для определенного государственным (муниципальным) заданием объема государственных (муниципальных) услуг (Кусл), установленного в соответствующих показателях.

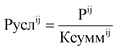

Расчет производится по формуле:

, (А.12)

, (А.12)

где:

![]() - объем нормативных затрат на оказание j-ой государственной (муниципальной) услуги и нормативных затрат на содержание имущества учреждения, в i-ом финансовом периоде, тыс. руб.;

- объем нормативных затрат на оказание j-ой государственной (муниципальной) услуги и нормативных затрат на содержание имущества учреждения, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты, непосредственно связанные с оказанием одной единицы j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.;

- затраты, непосредственно связанные с оказанием одной единицы j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на общехозяйственные нужды, относящиеся к оказанию одной единицы j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на общехозяйственные нужды, относящиеся к оказанию одной единицы j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.;

![]() - количество единиц j-ой государственной (муниципальной) услуги, оказываемых в i-ом финансовом периоде, единиц;

- количество единиц j-ой государственной (муниципальной) услуги, оказываемых в i-ом финансовом периоде, единиц;

![]() - затраты учреждения на содержание имущества, относящиеся к оказанию j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.

- затраты учреждения на содержание имущества, относящиеся к оказанию j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.

Затраты учреждения, непосредственно связанные с оказанием одной единицы j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде (![]() ) рассчитываются по формуле:

) рассчитываются по формуле:

, (А.13)

, (А.13)

где:

![]() - затраты, непосредственно связанные с оказанием одной единицы j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.;

- затраты, непосредственно связанные с оказанием одной единицы j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения, непосредственно связанные с оказанием государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб. (А.1);

- затраты учреждения, непосредственно связанные с оказанием государственных (муниципальных) услуг, в i-ом финансовом периоде, тыс. руб. (А.1);

![]() - показатель веса одной единицы j-ой государственной (муниципальной) услуги в i-ом финансовом периоде, ед. (А.11).

- показатель веса одной единицы j-ой государственной (муниципальной) услуги в i-ом финансовом периоде, ед. (А.11).

Затраты учреждения на общехозяйственные нужды, относящиеся к оказанию одной единицы j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде (![]() ) рассчитываются по формуле:

) рассчитываются по формуле:

, (А.14)

, (А.14)

где:

![]() - затраты учреждения на общехозяйственные нужды, относящиеся к оказанию одной единицы j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на общехозяйственные нужды, относящиеся к оказанию одной единицы j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на общехозяйственные нужды в i-ом финансовом периоде, тыс. руб. (А.3);

- затраты учреждения на общехозяйственные нужды в i-ом финансовом периоде, тыс. руб. (А.3);

![]() - показатель веса одной единицы j-ой государственной (муниципальной) услуги в i-ом финансовом периоде, ед. (А.11).

- показатель веса одной единицы j-ой государственной (муниципальной) услуги в i-ом финансовом периоде, ед. (А.11).

Затраты учреждения на содержание имущества, относящиеся к оказанию j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде (![]() ) рассчитываются по формуле:

) рассчитываются по формуле:

, (А.15)

, (А.15)

где:

![]() - затраты учреждения на содержание имущества, относящиеся к оказанию j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.;

- затраты учреждения на содержание имущества, относящиеся к оказанию j-ой государственной (муниципальной) услуги, в i-ом финансовом периоде, тыс. руб.;

![]() - затраты учреждения на содержание имущества в i-ом финансовом периоде, тыс. руб. (А.8);

- затраты учреждения на содержание имущества в i-ом финансовом периоде, тыс. руб. (А.8);

![]() - показатель веса j-ой государственной (муниципальной) услуги в i-ом финансовом периоде, ед. (А.10).

- показатель веса j-ой государственной (муниципальной) услуги в i-ом финансовом периоде, ед. (А.10).

1.5. Направления деятельности и виды

расходов, подлежащих учету при расчете затрат

на оказание государственных (муниципальных) услуг (затрат,

непосредственно связанных с оказанием государственной

(муниципальной) услуги, затрат на общехозяйственные нужды)

и затрат на содержание имущества

Учреждения культурно-досугового типа: дома (дворцы/центры) культуры (в т.ч. сельские дома культуры), культурно-досуговые центры (центры культуры и досуга), дома (центры/дворцы) (народного) творчества (досуга и народного творчества) при определении перечня оказываемых государственных (муниципальных) услуг должны руководствоваться распоряжением Министерства культуры Российской Федерации N р-6 от 18 сентября 2009 года, определяющим номенклатуру государственных и муниципальных услуг, выполняемых организациями культурно-досугового типа Российской Федерации.

При расчете нормативных затрат на оказание государственных (муниципальных) услуг и нормативных затрат на содержание имущества учреждениями должны учитываться следующие виды расходов в разрезе статей классификатора операций сектора государственного управления (далее - КОСГУ):

затраты на оплату труда и начисления на выплаты по оплате труда основного персонала, занятого в оказании государственных (муниципальных) услуг - 211, 212, 213 статьи КОСГУ;

затраты на командировки основного персонала, связанные с предоставлением государственной (муниципальной) услуги, включая: суточные, проезд, найм помещения, представительские расходы - 212, 222, 226, 290 статьи КОСГУ;

суммы вознаграждения сотрудников, привлекаемых по гражданско-правовым договорам - 226 статья КОСГУ;

приобретение материальных запасов, используемых при оказании услуг: расходные материалы для оргтехники и т.д. - 340 статья КОСГУ;

затраты на оплату холодного водоснабжения и водоотведения - 223 статья КОСГУ;

затраты на оплату горячего водоснабжения - 223 статья КОСГУ;

затраты на потребление тепловой энергии - 223 статья КОСГУ;

затраты на оплату потребления газа - 223 статья КОСГУ;

затраты на потребление электрической энергии - 223 статья КОСГУ;

затраты на потребление котельно-печного топлива - 223 статья КОСГУ;

затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности - 225 статья КОСГУ;

затраты на аренду недвижимого имущества - 224 статья КОСГУ;

затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами - 225 статья КОСГУ;

прочие затраты на содержание недвижимого имущества - 225 статья КОСГУ;

затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества - 225 статья КОСГУ;

затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной (муниципальной) услуги - 340 статья КОСГУ;

нормативные затраты на обязательное страхование гражданской ответственности владельцев транспортных средств - 290 статья КОСГУ;

прочие затраты на содержание особо ценного движимого имущества;

затраты на приобретение услуг связи - 221 статья КОСГУ;

затраты на приобретение транспортных услуг - 222 статья КОСГУ;

затраты на оплату труда и начисления на выплаты по оплате труда административно-управленческого персонала) - 211, 212, 213 статьи КОСГУ;

затраты на командировки административно-управленческого персонала - 212, 222, 226, 290 статьи КОСГУ;

затраты по повышению квалификации основного и административно-управленческого персонала - 211, 212, 222, 226 статьи КОСГУ;

прочие нормативные затраты на общехозяйственные нужды;

затраты на оплату налогов, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением - 223 статья КОСГУ.

Приложение 1

к Порядку

Исходные данные и результаты

расчетов объема нормативных затрат на оказание

государственными (муниципальными) учреждениями

государственных (муниципальных) услуг и нормативных

затрат на содержание имущества государственных

(муниципальных) учреждений на ____ год и на плановый

период _________ и _______ годов (форма)

--------------------------------

<*> Определяется путем суммирования нормативных затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги (графа 2) и затрат на общехозяйственные нужды (графа 3).

<**> Определяется путем суммирования произведения итогового объема нормативных затрат на оказание государственной (муниципальной) услуги (графа 4) на объем государственной услуги) (графа 5) с затратами на содержание имущества (графа 6).

Приложение 2

к Порядку

Расчет веса одной единицы услуги (форма)

2. Рекомендации по внедрению порядка по определению

нормативных затрат на оказание государственных

(муниципальных) услуг государственными (муниципальными)

учреждениями культурно-досугового типа, подведомственными

органам управления культуры субъектов Российской Федерации

(муниципальным образованиям), и нормативных затрат

на содержание их имущества в деятельность органов

управления культуры субъектов Российской Федерации

(муниципальных образований)

Реализация мероприятий по внедрению порядка по определению нормативных затрат на оказание государственных (муниципальных) услуг и содержание имущества государственных (муниципальных) учреждений культурно-досугового типа необходима на всех уровнях управления отраслью культуры, включая Минкультуры России, региональные и муниципальные органы управления культуры, а также учреждения культурно-досугового типа (далее - УКДТ).

При этом рассматриваемые мероприятия должны охватить 6 ключевых направлений действий:

Информационная поддержка внедрения порядка определения нормативных затрат;

Пилотное внедрение порядка определения нормативных затрат в государственные (муниципальные) учреждения культурно-досугового типа;

Обучение по вопросам применения порядка определения нормативных затрат;

Совершенствование системы учета и отчетности государственных (муниципальных) учреждений культурно-досугового типа;

Мониторинг качества услуг в сфере культуры и досуга (качество услуг может снизиться вследствие некорректно рассчитанного и профинансированного объема нормативных затрат учреждения на оказание государственных (муниципальных) услуг и нормативных затрат на содержание имущества);

Улучшение нормативно-методического и организационного обеспечения применения нормативных затрат.

На уровне Минкультуры России целесообразна реализация следующих основных мероприятий.

Во-первых, необходимо организовать информирование органов управления культуры субъектов Российской Федерации и муниципальных образований, учреждений культурно-досугового типа о лучшей практике разработки и использования нормативных затрат на оказание государственных (муниципальных) услуг и нормативных затрат на содержание их имущества.

Каналами информирования для Минкультуры России могут стать его официальный сайт, а также СМИ, где могут быть размещены как общая информация о практике внедрения нормативных затрат, так и тексты соответствующих документов, а также различные методические пояснения по их применению.

Во-вторых, в условиях динамичного изменения рыночных цен на товары и услуги, потребляемые в процессе оказания услуг государственными (муниципальными) учреждениями культуры (коммунальные, транспортные услуги, услуги связи, арендная плата и проч.) целесообразно автоматизировать некоторые трудоемкие операции по определению нормативных затрат на оказание государственных (муниципальных) услуг и нормативных затрат на содержание их имущества.

При существенных изменениях цен необходимо оперативно пересчитывать и доводить до учреждений новые нормативы финансирования бюджетных услуг и, как следствие, новые объемы предоставления государственных (муниципальных) услуг (за выделенные деньги). В противном случае может существенно пострадать качество данных услуг.

Создание и организация работы подобной информационной системы необходима для обеспечения эффективного и надежного информационного взаимодействия всех участников процедуры определения нормативных затрат в рамках сбора и анализа информации о деятельности и финансировании учреждений культурно-досугового типа.

В-третьих, внедрению порядка определения нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества во всей системе УКДТ России должен предшествовать этап внедрения порядка определения нормативных затрат в пилотных государственных (муниципальных) учреждениях.

Для его организации от Минкультуры России потребуется:

определить перечень субъектов Российской Федерации и пилотных государственных (муниципальных) учреждений (с охватом разных видов учреждений культурно-досугового типа, нескольких субъектов РФ с разным уровнем СЭР и ситуацией в сфере культуры и досуга, охватом учреждений, расположенных в городской и сельской местности));

установить период пилотного внедрения порядка определения нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества (от нескольких недель до нескольких месяцев);

определить "контрольные точки" обмена информацией по процессу и практике внедрения и использования порядка определения нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества;

получить обратную связь и провести обсуждение результатов пилотного внедрения порядка, определить перечень необходимых уточнений методических аспектов порядка определения нормативных затрат, распространить лучший опыт.

В-четвертых, внедрение порядка определения нормативных затрат должно сопровождаться обучением заинтересованных сторон по вопросам подготовки и применения нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества.

Обучение может быть реализовано через проведение тематических семинаров/конференций, в т.ч. с использованием ресурсов сети Интернет (путем организации вебинаров и т.д.).

Кроме того, целесообразна подготовка методического пособия /руководства (на бумажном и/или электронном носителе), включающего порядок определения нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества, а также дополнительные пояснения о месте и роли этого порядка в деятельности УКДТ, в практике подготовки и применения государственных (муниципальных) заданий на услуги государственных (муниципальных) учреждений культурно-досугового типа, возможностях применения в деятельности УКДТ с целью последующего доведения методического пособия до органов управления культуры и учреждений.

В-пятых, внедрению порядка определения нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества должно сопутствовать совершенствование системы учета и отчетности государственных (муниципальных) учреждений культурно-досугового типа.

В этой связи необходимо организовать в системе государственных (муниципальных) учреждений культурно-досугового типа ведение статистического и финансового учета и отчетности в разрезе услуг/ типов услуг, оказываемых этими учреждениями.

Данная мера позволит существенно улучшить качество и достоверность статистической и финансовой информации, на базе которой формируются значения нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества и принимаются другие управленческие решения.

Выделение затрат по каждой услуге позволит более четко увязать бюджетные расходы и достигнутые результаты, значимые с точки зрения общественности.

В-шестых, внедрение порядка определения нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества предполагает последующие мониторинг и оценку выполнения государственных (муниципальных) услуг, оказываемых государственными (муниципальными) учреждениями культурно-досугового типа. Таким образом, необходима организация регулярного мониторинга качества и эффективности услуг в сфере культуры и досуга (он может быть как выборочным, так и сплошным, охватывающим все учреждения культурно-досугового типа), а также определение структуры отчета о данном мониторинге.

Показатели мониторинга качества и эффективности услуг в сфере культуры и досуга целесообразно включить в состав показателей мониторинга состояния сферы культуры, а также - ежегодно включать в ДРОНД Минкультуры России.

В-седьмых, для дальнейшего эффективного внедрения порядка определения нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества в практику планирования и реализации деятельности УКДТ целесообразно продолжить совершенствование системы натуральных и финансовых норм на услуги государственных (муниципальных) учреждений культурно-досугового типа. Практика показывает, что на сегодняшний день разработаны далеко не все необходимые натуральные и финансовые нормы, нормативы численности персонала учреждений и т.п., а многие из действующих требуют уточнения.

Внедрение натуральных и финансовых норм создаст основания для регулярной корректировки значений нормативных затрат, а также повышения и оценки эффективности деятельности государственных (муниципальных) учреждений, оказывающих населению бюджетные услуги в сфере культуры и досуга.

Рекомендуемый перечень мероприятий на уровне органов управления культуры субъектов Российской Федерации и муниципальных образований включает:

1. Организацию информирования о практическом использовании порядка определения нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества в деятельности государственных (муниципальных) учреждений культурно-досугового типа. Особенно важно организовать подобное оперативное информирование для административно-управленческого персонала государственных (муниципальных) учреждений культурно-досугового типа. Каналами информирования при этом могут быть рабочие совещания, семинары и т.п., Интернет-ресурсы, региональные и муниципальные СМИ.

2. Организацию обучения работников региональных органов управления культуры и органов местного самоуправления, а также учреждений культурно-досугового типа (не менее одного специалиста из каждого учреждения) по вопросам подготовки и применения нормативных затрат, планированию расходов государственных (муниципальных) учреждений с учетом нормативных затрат на оказание услуг и содержание учреждений.

3. Организацию в системе учреждений культурно-досугового типа ведения статистических и финансовых форм учета и отчетности в разрезе услуг/типов услуг, оказываемых государственными (муниципальными) учреждениями.

4. Ведение ежегодного мониторинга качества и эффективности оказания государственных (муниципальных) услуг в сфере культуры и досуга. Показатели данного мониторинга при этом целесообразно включить в состав показателей мониторинга состояния сферы культуры региона, а также - ежегодно - включать в ДРОНД органа управления культуры субъекта Федерации.

На уровне учреждений культурно-досугового типа в целях внедрения нормативных затрат целесообразно:

1. Провести информирование административно-управленческого персонала государственных (муниципальных) учреждений культурно-досугового типа о лучшей практике разработки и использования нормативных затрат на оказание государственных (муниципальных) услуг УКДТ и нормативных затрат на содержание их имущества.

2. Организовать обучение работников государственного (муниципального) учреждения культурно-досугового типа по вопросам применения нормативных затрат, определению нормативных затрат, планированию расходов государственных (муниципальных) учреждений с учетом нормативных затрат на оказание услуг и содержание учреждений.

3. Обратить внимание на совершенствование системы первичной учетной документации по вопросам предоставления государственных (муниципальных) услуг в сфере культуры и досуга (эта мера на уровне учреждения особенно актуальна в период, пока не утверждены изменения в формы государственной статистической отчетности).

4. Ежегодно проводить внутренний мониторинг качества и эффективности услуг государственного (муниципального) учреждения культурно-досугового типа (мониторинг-самооценку).