"Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов"

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

НА 2016 ГОД И ПЕРИОД 2017 И 2018 ГОДОВ <1>

--------------------------------

<1> Одобрено Советом директоров Банка России 10.11.2015.

ВВЕДЕНИЕ

Защита и обеспечение устойчивости рубля является основной функцией Банка России в соответствии с Конституцией Российской Федерации. Устойчивость рубля обеспечивается посредством поддержания ценовой стабильности, что является основной целью денежно-кредитной политики, закрепленной в Федеральном законе "О Центральном банке Российской Федерации (Банке России)". Ценовая стабильность означает устойчиво низкую инфляцию, которая наряду с предсказуемой и эффективной государственной экономической политикой является одним из важнейших условий формирования долгосрочных сбережений в национальной валюте и роста инвестиций в основной капитал. Банк России намерен снизить инфляцию до 4% в 2017 году и в дальнейшем поддерживать ее вблизи этого уровня. Сокращение темпа прироста потребительских цен будет происходить постепенно, с учетом состояния российской экономики и природы факторов инфляции. Решения по денежно-кредитной политике будут приниматься на основе оценки баланса инфляционных рисков и рисков для экономического роста. При этом обеспечение финансовой стабильности останется одним из приоритетов деятельности Банка России.

Такого подхода придерживался Банк России и в 2015 году, после принятия "Основных направлений единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов". Это был сложный период, который во многом оказался переломным и для российской, и для мировой экономики. Уже в декабре 2014 года события стали развиваться в еще более негативном ключе, чем предполагал стрессовый сценарий, рассмотренный Банком России в предыдущих Основных направлениях единой государственной денежно-кредитной политики. Резкое, почти двукратное падение цен на нефть ниже 50 долларов США за баррель при низкой степени диверсификации российского экспорта, необходимость погашения значительных объемов внешнего долга в условиях действия финансовых санкций привели к ослаблению рубля, повышению его волатильности и росту инфляционных и девальвационных ожиданий. В этих условиях важно было предотвратить неконтролируемый скачок инфляции, которая вышла на двузначные уровни. Повышение Банком России ключевой ставки до 17,00% годовых в декабре 2014 года, комплекс мер по поддержанию финансовой стабильности наряду с увеличением продажи валютной выручки крупнейшими российскими компаниями-экспортерами позволили стабилизировать ожидания, ограничить инфляционные риски и нормализовать ситуацию в банковском секторе и на финансовом рынке.

В 2015 году баланс рисков сместился в сторону более значительного охлаждения экономики. Неблагоприятная внешнеэкономическая конъюнктура, повышение неопределенности, ухудшение настроений населения и бизнеса наряду с ужесточением денежно-кредитных условий привели к существенному падению как потребления, так и инвестиций. В то же время в условиях снижения внутреннего спроса уже весной началось прогнозируемое замедление инфляции по мере завершения подстройки цен к произошедшему ослаблению рубля и продуктовому эмбарго. С учетом этого в 2015 году Банк России снизил ключевую ставку, и на начало ноября она составила 11,00% годовых.

В целях поддержания финансовой стабильности Банк России в течение 2015 года продолжал активно применять инструменты рефинансирования в иностранной валюте, гибко корректируя их параметры в ответ на изменение ситуации на валютном рынке. Через этот канал в конце 2014 - первой половине 2015 года банковскому сектору, а через него и реальному сектору было предоставлено около 36 млрд долларов США.

В мае 2015 года на фоне улучшения внешнеэкономической конъюнктуры и стабилизации валютного рынка было принято решение о начале проведения операций по покупке иностранной валюты для пополнения международных резервов. Наличие значительного объема международных резервов в среднесрочной перспективе необходимо для того, чтобы обеспечить финансовую стабильность в случае возникновения продолжительных негативных внешних шоков. Банк России планирует постепенно увеличить международные резервы до 500 млрд долларов США при условии формирования благоприятной конъюнктуры валютного рынка.

В настоящий момент сохраняется высокая неопределенность относительно того, как будет развиваться ситуация в российской экономике и на финансовых рынках в последующие три года. Она связана с внешними факторами, прежде всего с произошедшим изменением структуры нефтяного рынка, а также с неопределенностью перспектив экономического роста в Китае и денежно-кредитной политики стран - эмитентов резервных валют. Динамика российской экономики будет также зависеть от ее способности адаптироваться к возможным внешним шокам.

Банк России разработал три сценария макроэкономического развития на 2016 - 2018 годы в зависимости от цены на нефть. Базовый сценарий предполагает сохранение среднегодовой цены на нефть на уровне 50 долларов США за баррель в последующие три года. Более оптимистичный сценарий предусматривает постепенное восстановление нефтяных цен до 70 - 80 долларов США за баррель в 2018 году. Рассматривается также стрессовый сценарий, в котором цены на нефть на протяжении трех лет остаются ниже 40 долларов США за баррель.

Указанные сценарии существенно различаются по динамике ВВП, инфляции и других экономических показателей. В базовом сценарии в условиях заметного снижения экспортных доходов по сравнению с предыдущими годами восстановление выпуска начнется лишь в 2017 году. Годовая инфляция заметно снизится в 2016 году и в 2017 - 2018 годах будет находиться вблизи среднесрочной цели 4%. По мере замедления инфляции в соответствии с прогнозом Банк России будет постепенно снижать ключевую ставку.

В оптимистичном сценарии при более благоприятной внешнеэкономической конъюнктуре выход темпов прироста ВВП в положительную область произойдет уже в 2016 году. Инфляция снизится к целевому уровню быстрее, чем в базовом сценарии, при более мягкой денежно-кредитной политике.

Наконец, в стрессовом сценарии существенное снижение цен на нефть будет новым шоком для российской экономики и приведет к более глубокому и продолжительному падению выпуска. Инфляция будет снижаться медленнее, что обусловит необходимость проведения более жесткой денежно-кредитной политики по сравнению с базовым сценарием.

При реализации любого из сценариев Банк России продолжит проводить операции по предоставлению кредитным организациям иностранной валюты на возвратной основе в необходимых объемах для обеспечения бесперебойных платежей по внешнему долгу. В зависимости от того, по какому сценарию будут развиваться события, возможно как наращивание объемов предоставления валютной ликвидности, так и их сокращение. При появлении угроз для финансовой стабильности из-за возможных внешних шоков Банк России будет совершать валютные интервенции.

В условиях высокой неопределенности Банк России готов к любому возможному варианту развития событий. Имея в своем распоряжении весь необходимый набор инструментов, Банк России будет принимать решения оперативно и гибко, исходя из задачи снижения инфляции, не допуская при этом чрезмерного охлаждения экономики и сохраняя финансовую стабильность. В то же время для ускорения адаптации российской экономики к новым внешним условиям одних только усилий Банка России недостаточно. Необходим высокий уровень координации действий Банка России и Правительства Российской Федерации в части реализации мер экономической политики, в том числе в сфере индексации тарифов, заработной платы и пенсий, а также в части согласования возможных антикризисных мер. Для более быстрого преодоления накопившихся структурных проблем необходимы активные меры, направленные на улучшение инвестиционного климата, повышение гибкости рынка труда и качества общественных институтов, диверсификацию экономики и развитие импортозамещения. Только совместными усилиями можно будет добиться более высоких темпов экономического роста и в конечном счете - более высокого уровня благосостояния российских граждан.

1. ЦЕЛИ И ПРИНЦИПЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

1.1. Основные цели и принципы денежно-кредитной политики

Защита и обеспечение устойчивости рубля является основной функцией Банка России в соответствии со статьей 75 Конституции Российской Федерации и основной целью денежно-кредитной политики в соответствии со статьей 34.1 Федерального закона N 86-ФЗ от 10.07.2002 "О Центральном банке Российской Федерации (Банке России)" (далее - Закон о Банке России). При этом в Законе о Банке России данная цель конкретизирована, а именно указано, что защита и обеспечение устойчивости рубля достигается посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста. Таким образом, обеспечение устойчивости национальной валюты не означает фиксацию ее курса по отношению к другим валютам на определенном уровне, а достигается посредством сохранения покупательной способности рубля, то есть посредством обеспечения ценовой стабильности.

Обеспечение ценовой стабильности подразумевает достижение и поддержание устойчиво низкой инфляции. Формируя более предсказуемую среду для долгосрочного планирования и принятия экономических решений, а также обеспечивая сохранение доходов населения, ценовая стабильность способствует увеличению доверия к национальной валюте, создает условия для роста инвестиций и структурных изменений в экономике. Таким образом, устойчиво низкая инфляция способствует повышению благосостояния российских граждан, то есть достижению конечной цели государственной экономической политики.

Цель по инфляции определена для индекса потребительских цен, измеренного за месяц по отношению к соответствующему месяцу предыдущего года. Поскольку меры денежно-кредитной политики, принимаемые в настоящем, оказывают влияние на рост цен в будущем - на горизонте до двух лет, конкретный целевой уровень инфляции определяется на среднесрочную перспективу, то есть на следующие два-три года. Этот уровень устанавливается Банком России во взаимодействии с Правительством Российской Федерации. С одной стороны, ценовая стабильность предполагает, что целевой уровень инфляции не должен быть высоким. С другой стороны, чтобы избежать дефляции, которая ведет к снижению экономического роста, побуждая население откладывать расходы на завтра, а предприятия - сокращать производство, целевой уровень инфляции не должен быть слишком низким. В России в потребительской корзине значительную долю занимает продовольствие, цены на которое традиционно отличаются высокой волатильностью, а также товары и услуги, цены на которые в значительной степени зависят от административных решений и колебаний курса рубля. С учетом этого, а также принимая во внимание опыт других стран с развивающимися рынками, цель по инфляции определена на уровне 4%. Банк России планирует снизить темпы прироста потребительских цен до 4% в 2017 году и в дальнейшем поддерживать их вблизи данного уровня.

Для достижения поставленной цели по инфляции Банк России воздействует прежде всего на цену денег в экономике - процентные ставки. Данное воздействие осуществляется через ключевую ставку, которая устанавливается Советом директоров Банка России на регулярной основе. Решения по денежно-кредитной политике принимаются Банком России независимо от других органов государственной власти, что закреплено в Законе о Банке России.

Необходимым условием эффективного воздействия денежно-кредитной политики на экономику через управление процентными ставками является плавающий валютный курс. Выступая встроенным стабилизатором, плавающий валютный курс позволяет экономике адаптироваться к изменению внешних условий. Банк России следует режиму плавающего валютного курса, то есть не проводит валютных интервенций в целях поддержания курса, не препятствуя формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов. Курс рубля определяется соотношением спроса на иностранную валюту и ее предложения на внутреннем валютном рынке.

Механизм влияния ключевой ставки на инфляцию, или трансмиссионный механизм денежно-кредитной политики, представляет собой процесс постепенного распространения соответствующего сигнала Банка России о сохранении или изменении ключевой ставки и будущей ее траектории от сегментов финансового рынка на реальный сектор экономики и в итоге на инфляцию. Изменение уровня ключевой ставки транслируется в экономику по различным каналам: процентному, кредитному, валютному, каналу цен активов.

На первом этапе работы трансмиссионного механизма денежно-кредитной политики сигнал от ключевой ставки передается ставкам в сегменте "овернайт" денежного рынка, в котором заключаются кредитно-депозитные сделки на срок 1 день. Сближение ставок в этом сегменте с ключевой ставкой является операционной целью денежно-кредитной политики, для достижения которой Банк России использует операционную процедуру (см. подраздел 1.2).

За изменением ставок в краткосрочном сегменте денежного рынка следует изменение ставок на долговом рынке: достаточно быстро в среднесрочном сегменте, медленнее - в долгосрочном сегменте. С некоторым лагом (в зависимости от ситуации в финансовом секторе) импульс передается и ставкам по кредитам и депозитам банков физическим лицам и нефинансовым организациям. При этом, как правило, в периоды снижения ставок денежного рынка банки начинают снижать депозитные ставки быстрее, чем кредитные, а в периоды повышения, напротив, прежде всего повышают кредитные ставки. Для экономических агентов это означает изменение условий принятия решений о потреблении, сбережении, инвестировании, производстве, что, в свою очередь, оказывает влияние на динамику цен. При прочих равных условиях снижение процентных ставок стимулирует кредитование, способствует увеличению потребления, ведет к росту инвестиций, но инфляционное давление при этом может увеличиваться. Высокие процентные ставки, напротив, способствуют росту сбережений и сдерживают кредитование и инвестиционную активность, однако ослабляют инфляционное давление.

Изменение уровня ключевой ставки также влияет на другие финансовые показатели: валютный курс, цены финансовых активов (цены акций), цены на недвижимость. Так, повышение ключевой ставки способствует росту привлекательности вложений в национальной валюте и ее укреплению, однако оно же ведет к увеличению стоимости заемных ресурсов и сдерживает активность на финансовом рынке и рынке недвижимости.

В процентных ставках по долгосрочным договорам всегда заложены инфляционные ожидания. Банк России ориентируется на то, что со временем по мере снижения инфляции и инфляционных ожиданий долгосрочные ставки по кредитам будут снижаться, обеспечивая поддержку экономическому росту. В условиях низких инфляционных ожиданий долгосрочные ставки будут стабильно формироваться также на низком уровне, что является одним из важных преимуществ режима таргетирования инфляции, в рамках которого Банк России реализует денежно-кредитную политику.

Изменение ключевой ставки оказывает влияние на экономику не сразу, а с учетом описанной выше длинной цепочки взаимосвязей с течением времени (на горизонте до двух лет). В наибольшей степени эффект мер денежно-кредитной политики проявляется через год-полтора. Поэтому решения по ключевой ставке основываются на среднесрочном прогнозе макроэкономического развития (см. подраздел 3.1), который включает динамику таких показателей, как потребление, инвестиции, экспорт, импорт, выпуск, инфляция и другие показатели. Прогноз формируется на основе модельных расчетов и экспертных суждений. Кроме того, Банк России обсуждает экономическую ситуацию и прогнозы с органами государственной власти, также проводящими экономическую политику, обеспечивая согласованность прогнозов макроэкономического развития.

При принятии решения об уровне ключевой ставки Банк России рассматривает возможные сценарии развития ситуации в экономике и выбирает оптимальную траекторию снижения инфляции до целевого уровня, которая сложится при определенной траектории изменения ключевой ставки. При этом Банк России учитывает возможности российской экономики, а также влияние принимаемого решения на финансовую стабильность. Банк России не реагирует на текущее ускорение или замедление инфляции, если влияние вызвавших его факторов будет исчерпано в среднесрочной перспективе и инфляция достигнет целевого уровня без принятия дополнительных мер. Основанием для изменения ключевой ставки является прогнозируемое устойчивое и продолжительное отклонение темпов роста потребительских цен от цели в среднесрочной перспективе. Такой подход при принятии решения позволяет избежать нежелательной волатильности экономических показателей.

Банк России улучшает качество экономического анализа и прогнозирования, в том числе продолжает совершенствовать модельный инструментарий и внутренние процедуры принятия решений, использует передовой опыт других центральных банков и международных организаций. Банк России обсуждает с экспертным сообществом используемые подходы и методы прогнозирования, а также регулярно публикует свои прогнозы и оценки, улучшая понимание принимаемых решений.

Банк России рассматривает информационный канал как еще один важный канал трансмиссионного механизма денежно-кредитной политики. При принятии решений экономические агенты во многом полагаются на свои ожидания относительно дальнейшего изменения цен, а также относительно динамики краткосрочных процентных ставок и других экономических индикаторов. Таким образом, ожидания экономических агентов оказывают существенное влияние на экономику в целом и инфляцию в частности. Поэтому при реализации денежно-кредитной политики Банк России стремится формировать предсказуемую экономическую среду не только посредством создания четких ориентиров и поддержания ценовой стабильности, но также следуя принципу информационной открытости. Регулярное раскрытие информации о целях, содержании и результатах принимаемых мер, разъяснение широкой общественности характера инфляционных процессов в России и возможностей влияния на них повышают прозрачность проводимой политики, способствуют увеличению эффективности реализации денежно-кредитной политики.

При проведении денежно-кредитной политики Банк России следует стратегии таргетирования инфляции, которая характеризуется следующими принципами: основной целью денежно-кредитной политики является ценовая стабильность, целевой уровень инфляции четко обозначен и объявлен, в условиях режима плавающего курса основное воздействие денежно-кредитной политики на экономику осуществляется через процентные ставки, решения по денежно-кредитной политике принимаются на основе анализа широкого круга макроэкономических показателей и их прогноза, при этом Банк России стремится создавать четкие ориентиры для населения и бизнеса, в том числе путем повышения информационной открытости.

1.2. Операционная процедура денежно-кредитной политики

Операционной целью денежно-кредитной политики является сближение ставок в сегменте "овернайт" денежного рынка с ключевой ставкой. Для передачи сигнала через ключевую ставку в экономику Банку России недостаточно только лишь объявить ее - необходимо обеспечить формирование фактических ставок по кредитам с невысокими рисками на уровне, близком к ключевой ставке. В значительном объеме такие практически безрисковые кредиты банки ежедневно предоставляют друг другу в сегменте "овернайт" межбанковского денежного рынка. Банк России, в свою очередь, совершая операции с кредитными организациями, имеет возможность оказать влияние на ставку этого рыночного сегмента.

Операционная цель денежно-кредитной политики достигается с помощью системы инструментов. Банк России использует такие инструменты, как обязательные резервные требования, операции на открытом рынке и операции постоянного действия. Каждый инструмент используется для решения своей конкретной задачи, но все они связаны в систему и объединены общей направленностью к единой цели.

Потребность кредитных организаций в ликвидности, то есть в денежных средствах на корреспондентских счетах, открытых ими в Банке России, определяется собственными и клиентскими платежами и расчетами, а также необходимостью выполнения обязательных резервных требований. Банк России устанавливает нормативы обязательных резервов исходя из целей управления ликвидностью банковского сектора. Банк России полностью удовлетворяет потребность кредитных организаций в ликвидности, принимая во внимание прогнозируемое изменение остатков денежных средств на корреспондентских счетах под влиянием факторов, не являющихся результатом операций Банка России по управлению ликвидностью, в частности связанных с обращением наличных денег или движением бюджетных средств. При этом механизм усреднения обязательных резервов, в соответствии с которым от кредитной организации требуется поддерживать определенный остаток средств на счетах не каждый день, а только в среднем за период, придает процессу управления ликвидностью большую гибкость. Банку России не нужно проводить аукционы ежедневно, а кредитные организации не обязаны каждый раз при фактическом остатке средств на корреспондентском счете ниже нормативного занимать на рынке.

Для управления ликвидностью банковского сектора применяются операции на открытом рынке с заранее объявленным объемом предложения средств, которое определяется на основе прогноза ликвидности. В условиях структурного дефицита ликвидности Банк России предоставляет денежные средства кредитным организациям путем проведения операций на возвратной основе (аукционов репо и кредитных аукционов). Использование данных операций в сравнении с операциями окончательной покупки ценных бумаг обеспечивает периодическое обращение кредитных организаций к центральному банку за денежными средствами и возможность влиять на ставки в сегменте "овернайт" денежного рынка. В качестве основных операций Банк России использует регулярные аукционы по предоставлению ликвидности на срок 1 неделя. Такой срок рассматривается как оптимальный, поскольку Банк России имеет возможность влиять на ставку в сегменте "овернайт" денежного рынка и своевременно реагировать на изменение уровня ликвидности в результате действия факторов ее формирования. При этом у кредитных организаций появляются стимулы по управлению собственной ликвидностью и перераспределению средств на межбанковском рынке. Банк России может также использовать аукционы "тонкой настройки" на сроки от 1 до 6 дней в случае значительного изменения уровня ликвидности банковского сектора в отдельные дни. При существенном структурном дефиците Банк России уменьшает нагрузку на основные операции рефинансирования за счет предоставления ликвидности под нерыночные активы.

Минимальные ставки на аукционах по предоставлению ликвидности и максимальные ставки на аукционах по ее абсорбированию на основной срок и на короткие сроки установлены на уровне ключевой ставки. Если средства привлекаются на аукционах на более длительные сроки, то используется плавающая процентная ставка, привязанная к ключевой ставке Банка России, то есть проценты по кредиту Банка России начисляются в зависимости от действующих уровней ключевой ставки в течение того периода, когда кредитная организация пользовалась привлеченными средствами. Таким образом, для кредитных организаций стоимость заимствования в Банке России оказывается близкой к уровню ключевой ставки, что должно способствовать формированию ставок в сегменте "овернайт" денежного рынка на этом уровне, то есть достижению операционной цели денежно-кредитной политики.

Наконец, еще одна важная роль в системе инструментов денежно-кредитной политики Банка России принадлежит операциям постоянного действия. Ставка по операциям постоянного действия по предоставлению ликвидности на 1 день формирует верхнюю границу, а ставка депозитных операций на 1 день - нижнюю границу коридора колебания рыночных процентных ставок. Коридор процентных ставок симметричен относительно ключевой ставки Банка России, а его ширина составляет 2 процентных пункта и представляется оптимальной для сохранения активности участников в сегменте "овернайт" межбанковского денежного рынка и возможности достижения операционной цели. Границы процентного коридора, с одной стороны, ограничивают волатильность рыночных ставок, с другой - способствуют их сближению с ключевой ставкой.

1.3. Денежно-кредитная политика во взаимодействии с другими функциями Банка России и другими направлениями социально-экономической политики государства

Для успешной реализации денежно-кредитной политики важно эффективное выполнение Банком России и других функций. Наряду с поддержанием ценовой стабильности Банк России отвечает за развитие платежной системы, за развитие и укрепление банковской системы и финансового рынка, а также за обеспечение их стабильности и финансовой стабильности в целом. Для Банка России эти цели являются равнозначными, как формирующие благоприятные условия для достижения других социально-экономических целей государства, при этом все они тесно связаны между собой. В частности, для эффективной работы трансмиссионного механизма денежно-кредитной политики и в итоге для ценовой стабильности важна бесперебойная работа платежной системы, требуется доверие населения к банкам, а банков и участников финансового рынка - друг к другу, необходима возможность осуществлять операции на финансовом рынке с низкими трансакционными издержками, нужен глубокий и ликвидный финансовый рынок. Проблемы в финансовой системе ведут к потере доверия между участниками и сужению денежного рынка, а также влекут ухудшение качества реальных активов, поэтому достижение целей денежно-кредитной политики в принципе возможно только в условиях финансовой стабильности.

При принятии решений по каждому из направлений деятельности Банк России уделяет внимание не просто их пересечению с другими зонами ответственности, но также необходимости содействовать выполнению всех функций и достижению поставленных в их рамках целей. Например, при принятии решений по денежно-кредитной политике Банк России, с одной стороны, учитывает возможное влияние мер в области банковского регулирования или развития финансового рынка на поведение экономических агентов и трансмиссионный механизм. С другой стороны, Банк России оценивает последствия мер денежно-кредитной политики для банков и других финансовых институтов, помня о необходимости содействовать укреплению банковской системы и обеспечению финансовой стабильности. Такой взаимный учет целей и мер достигается благодаря взаимодействию структурных подразделений, работе совместных комитетов и рабочих групп, принятию основных решений в рамках всех названных функций единым органом - Советом директоров Банка России, объединяющим руководителей соответствующих направлений.

Инструменты, используемые при выполнении указанных равнозначных функций, в большинстве случаев четко разграничены. Однако в некоторых ситуациях Банк России может применять инструменты, которые изначально используются в рамках одной определенной функции, для достижения задач и целей других функций. Например, решения по ключевой ставке принимаются Банком России в целях обеспечения ценовой стабильности. Вместе с тем при возникновении шокового события, несущего значительную угрозу для финансовой стабильности, и необходимости экстренного воздействия на экономику с целью нейтрализации такой угрозы Банк России может принять решение об изменении ключевой ставки, если посчитает, что макропруденциальные меры не смогут в достаточной мере и достаточно быстро повлиять на ситуацию. Для предотвращения финансовой дестабилизации Банк России может также проводить операции на валютном рынке, в том числе на возвратной основе.

Устойчиво невысокая инфляция, бесспорно, формирует благоприятные условия для достижения социально-экономических целей государства. В то же время успешность реализации денежно-кредитной политики требует координации мер с Правительством Российской Федерации.

Эффективное взаимодействие Банка России и федеральных министерств достигается путем открытого обмена информацией, обсуждения целей и мер проводимой политики, выработки предпосылок и формирования макроэкономических прогнозов. При принятии решений по денежно-кредитной политике Банк России учитывает реализуемые или планируемые Правительством Российской Федерации или федеральными министерствами меры.

Наиболее заметное влияние на экономические явления и процессы, которые связаны с трансмиссионным механизмом денежно-кредитной политики, оказывает бюджетная, тарифная, структурная, отраслевая, антимонопольная, внешнеэкономическая политика. В связи с этим Банк России, в частности, придает большое значение консультациям по вопросам повышения отдельных налогов и регулируемых тарифов, поскольку они напрямую вносят вклад в рост цен на потребительские товары и услуги. Банк России также уделяет внимание мерам экономической политики, направленным на общее сокращение издержек и повышение эффективности инвестиций (в том числе в государственном секторе), которые, напротив, в наибольшей степени способствуют снижению инфляции.

Консультации и координация действий Банка России и Правительства Российской Федерации особенно важны в условиях экзогенных шоков, ведущих одновременно к снижению темпов роста ВВП и ускорению инфляции, поскольку в этом случае необходимо обеспечить оптимальный баланс между целью по поддержке совокупного выпуска и целью по обеспечению ценовой стабильности.

Необходимость координации действий возникает и на операционном уровне с учетом того влияния, которое бюджетные потоки, операции Федерального казначейства по размещению бюджетных средств на депозиты кредитных организаций, по заключению сделок репо и по размещению ОФЗ оказывают на совокупную банковскую ликвидность.

Вклад денежно-кредитной политики в повышение благосостояния российских граждан прежде всего состоит в обеспечении ценовой стабильности. Однако в сложных условиях Банк России оказывает содействие и в реализации других направлений социально-экономической политики не только через обеспечение ценовой стабильности, но и другими методами. Во-первых, Банк России может смягчить требования к качеству активов, принимаемых в обеспечение по операциям рефинансирования. Во-вторых, как временную меру Банк России может использовать специализированные механизмы рефинансирования, предоставляя ликвидность кредитным организациям на более длительные сроки по более низким ставкам. Тем самым Банк России стимулирует отдельные сегменты экономики, развитие которых сдерживается структурными факторами. В то же время объем предоставления средств в рамках специализированных инструментов ограничен, поскольку их применение не должно искажать направленность денежно-кредитной политики и препятствовать достижению ее основной цели - обеспечение ценовой стабильности.

2. РАЗВИТИЕ ЭКОНОМИКИ РОССИИ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА В 2015 ГОДУ

2.1. Условия реализации и основные меры денежно-кредитной политики

Годом ранее в "Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов" Банк России рассмотрел пять сценариев экономического развития, различающихся предположениями о динамике цен на нефть, а также о продолжительности действия финансовых и экономических санкций, введенных в отношении России. В сценариях экономического развития цена на нефть марки "Юралс" варьировалась от 84 до 105 долларов США за баррель в среднем за 2015 год (в рамках базового сценария предполагалось, что цена на нефть составит 95 долларов США за баррель). Сценарий, который предусматривал снижение цены на нефть до 60 долларов США за баррель в 2015 году, рассматривался Банком России в качестве стрессового.

Резкое ускорение в ноябре - декабре 2014 года снижения цены на нефть до уровня, близкого к заложенному в стрессовый сценарий, привело к заметному отклонению развития ситуации от базового прогноза. Неблагоприятные внешние факторы влияли на экономику России, как и предполагалось, через несколько каналов. Существенное ухудшение условий торговли определило резкое ослабление рубля. При этом скорость и масштаб изменений внешних условий оказывали негативное влияние на настроения и ожидания субъектов экономики, вели к росту неопределенности и повышению волатильности на финансовых рынках. В результате происходили снижение привлекательности вложений в российские активы, усиление оттока капитала, падение инвестиционной активности. Существенное ослабление рубля, дополненное ростом девальвационных ожиданий, определило резкое ускорение инфляции, которая превысила значения стрессового сценария Банка России.

Таким образом, российская экономика столкнулась, с одной стороны, с падением выпуска, с другой - с ускорением инфляции. В этих условиях Банк России проводил денежно-кредитную политику, стремясь соблюсти баланс между необходимостью снижения инфляции и недопущения чрезмерного охлаждения экономической активности при сохранении финансовой стабильности. Меры, направленные на ограничение роста инфляционных и девальвационных ожиданий и нормализацию ситуации на финансовом рынке, включали принятое 16 декабря 2014 года решение повысить ключевую ставку до 17,00% годовых, наращивание объема предоставления Банком России иностранной валюты на возвратной основе российским кредитным организациям, а также меры по поддержанию устойчивости финансового сектора.

Реализация данных мер способствовала стабилизации ситуации на финансовом рынке, восстановлению доверия субъектов экономики к российской финансовой системе в целом и оказала сдерживающее воздействие на девальвационные и инфляционные ожидания в той мере, в которой рассчитывал Банк России. Это создало возможность для начала снижения ключевой ставки уже с января 2015 года. При этом траектория изменения ключевой ставки в 2015 году определялась с учетом оценки баланса инфляционных рисков и рисков существенного снижения экономической активности. При принятии решений по денежно-кредитной политике Банк России опирался на среднесрочный макроэкономический прогноз, уточняемый на регулярной основе, в том числе с учетом изменения внешних условий, и публикуемый в ежеквартальном Докладе о денежно-кредитной политике <1>.

--------------------------------

<1> Доклад о денежно-кредитной политике публикуется в разделе "Денежно-кредитная политика" на официальном сайте Банка России (http://www.cbr.ru/publ/?Prtid=ddcp).

Внешнеэкономические условия в 2015 году оставались неблагоприятными. Средняя цена на нефть марки "Юралс" в январе - сентябре 2015 года составляла 54,5 доллара США за баррель и, по оценкам, будет находиться в диапазоне 45 - 55 долларов США за баррель до конца 2015 года, а в среднем за год составит порядка 53 долларов США за баррель. Кроме того, на протяжении всего 2015 года динамика цен на нефть характеризовалась повышенной волатильностью по сравнению с предыдущими годами, что оказывало дополнительное негативное влияние на настроения экономических агентов и уровень экономической активности в России.

Низкий уровень цен на нефть в 2015 году сложился в условиях сохранения сформировавшегося еще в 2014 году значительного избытка предложения на мировом рынке нефти, а также в результате укрепления доллара США на фоне сравнительно быстрого восстановления американской экономики и ожиданий начала нормализации денежно-кредитной политики ФРС США.

С одной стороны, рост спроса на энергоресурсы замедлился в связи с тем, что темп роста мировой экономики оказался ниже прогнозируемого (прежде всего из-за замедления экономического роста в странах с формирующимися рынками, на которые в последние годы приходилась основная часть прироста мирового спроса на нефть). По оценкам МВФ, темп прироста мировой экономики замедлится в 2015 году до 3,1% по сравнению с 3,4% годом ранее, стран с развивающимися рынками - с 4,6 до 4,0%.

С другой стороны, сохранению высокого объема предложения на рынке нефти способствовало решение ОПЕК не снижать уровень добычи в ответ на уже произошедшее в 2014 году падение цен. При этом объемы добычи сланцевой нефти в США сократились меньше, чем ожидали участники рынка: благодаря прогрессу в технологиях нефтедобычи из нетрадиционных источников себестоимость добычи на действующих месторождениях сланцевой нефти в США значительно снизилась.

Наконец, дополнительное понижательное давление на цены на нефть оказывали ожидания дальнейшего увеличения предложения нефти со стороны Ирана в связи со снятием санкций, а также со стороны других стран - членов ОПЕК (таких как Ливия, Ирак).

Несмотря на то, что каждый из указанных факторов избытка предложения частично определил настроения участников мировых товарных рынков, к заметному снижению цен на нефть привела именно их одновременная реализация. В результате ситуация на мировом рынке энергоносителей оказалась более неблагоприятной, чем в стрессовом сценарии Банка России.

По оценкам, темпы экономического роста в странах - торговых партнерах России в 2015 году будут также ниже, чем прогнозировалось годом ранее. В первую очередь это связано со снижением темпов роста экономики Китая на фоне исчерпания экстенсивной модели роста и схлопывания пузырей на рынке недвижимости и на фондовом рынке, а также с сокращением выпуска товаров и услуг в странах СНГ (прежде всего на Украине). В то же время, как и ожидалось, темпы экономического роста в развитых странах в 2015 году постепенно повышаются: ускорение роста наблюдается в США, странах еврозоны, Японии, экономика Соединенного Королевства продолжает расти уверенными темпами. Ключевыми факторами постепенного ускорения экономического роста в развитых странах являются мягкие финансовые условия и программы покупки активов, проводимые центральными банками отдельных стран (ЕЦБ и Банком Японии), низкие мировые цены на нефть, а также нейтральная бюджетно-налоговая политика.

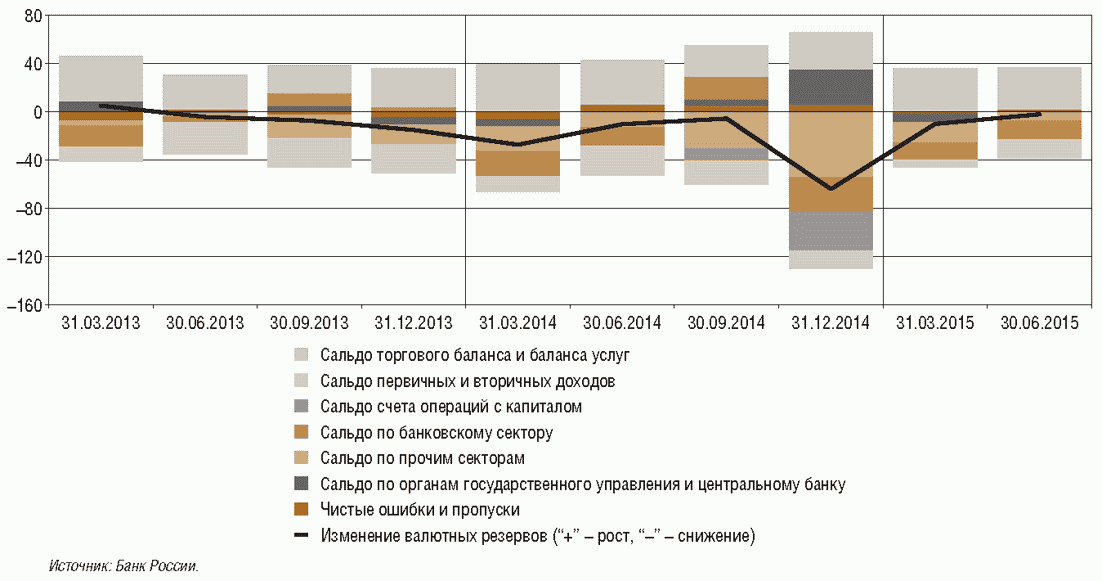

Динамика основных компонентов платежного баланса,

млрд долл. США

В условиях снижения цен на большинство сырьевых товаров (в январе - сентябре 2015 года снижались цены на газ, уголь, железную руду, другие черные и цветные металлы) и падения цен на мировых рынках продовольствия инфляция в большинстве крупнейших экономик оставалась низкой. Так, в сентябре 2015 года годовой темп прироста потребительских цен в США составил 0,0%, в Китае - 1,6%. В странах еврозоны индекс потребительских цен снизился по сравнению с сентябрем 2014 года на 0,1%. Вместе с тем, несмотря на сдержанный рост внешних цен, существенное повышательное давление на динамику внутренних цен импорта в российской экономике оказывали ослабление рубля и действие ограничений на ввоз отдельных категорий продовольственных товаров, введенных в августе 2014 года.

В условиях относительно низкой инфляции и невысоких темпов экономического роста центральные банки развитых стран в январе - сентябре 2015 года продолжали проводить мягкую денежно-кредитную политику. При этом денежно-кредитные условия в развитых экономиках оставались мягкими дольше, чем ожидалось годом ранее. В частности, было отложено повышение ставок ФРС США, что удерживало процентные ставки на мировых финансовых рынках на низком уровне. Однако этот фактор не оказал определяющего влияния на формирование внешних кредитных условий для российских заемщиков, так как из-за сохранения введенных против России финансовых и экономических санкций привлечение средств на международных рынках капитала российскими компаниями и банками в конце 2014 - начале 2015 года было существенно затруднено.

Вынужденное погашение внешних обязательств российскими компаниями и банками обусловило существенный отток капитала. По оценкам, пиковые объемы выплат по внешнему долгу пришлись на IV квартал 2014 - I квартал 2015 года (около 80 млрд долларов США). Несмотря на ограниченные возможности рефинансирования долга на внешних рынках капитала, выплаты осуществлялись в срок и в необходимых объемах, чему во многом способствовали операции рефинансирования в иностранной валюте Банка России. Объем платежей частного сектора по внешнему долгу за 2015 год с коррекцией на внутригрупповые кредиты и займы, а также на часть долга, которую можно рефинансировать на внешних рынках, оценивается на уровне около 70 млрд долларов США. Это составляет около 60% суммы, соответствующей официальному графику погашения внешнего долга. С учетом околонулевого чистого спроса на иностранные активы чистый отток частного капитала будет определяться прежде всего погашением внешних обязательств и составит, по оценкам, около 70 млрд долларов США в 2015 году.

В феврале - мае 2015 года ситуация на валютном рынке характеризовалась постепенным снижением волатильности курса рубля и его возвращением к фундаментально обоснованным значениям. В этот период нормализация ситуации с валютной ликвидностью в условиях увеличения задолженности кредитных организаций по операциям рефинансирования Банка России в иностранной валюте, прохождение пика выплат российских организаций по внешнему долгу и некоторое повышение цен на нефть способствовали укреплению рубля и снижению его волатильности. Однако последовавший понижательный тренд в динамике цен на нефть в совокупности с ожиданиями скорого ужесточения политики ФРС США обусловил ослабление рубля в июне - сентябре 2015 года.

Несмотря на произошедшее ослабление рубля, заметного роста напряженности (значительного увеличения волатильности курса и активизации спроса на иностранную валюту со стороны населения) на внутреннем валютном рынке в этот период не наблюдалось, что свидетельствует о постепенной адаптации участников рынка к неблагоприятным внешним условиям. По оценкам, чистые поступления по текущему счету платежного баланса в совокупности с накопленными валютными активами российских банков и компаний позволят им бесперебойно осуществлять платежи по внешнему долгу до конца 2015 года без создания дополнительного давления на обменный курс рубля. Сохранению стабильной ситуации на валютном рынке также будет способствовать возможность привлечения кредитными организациями валютной ликвидности на возвратной основе через действующие инструменты рефинансирования Банка России.

В целом в 2015 году внешние условия продолжали оказывать сдерживающее влияние на рост российской экономики. При этом их воздействие на инфляцию, в наибольшей степени реализовавшееся в конце 2014 - начале 2015 года, в течение года постепенно сокращалось, однако сохранение высокой внешней волатильности создавало дополнительную неопределенность и риски в ценовой динамике.

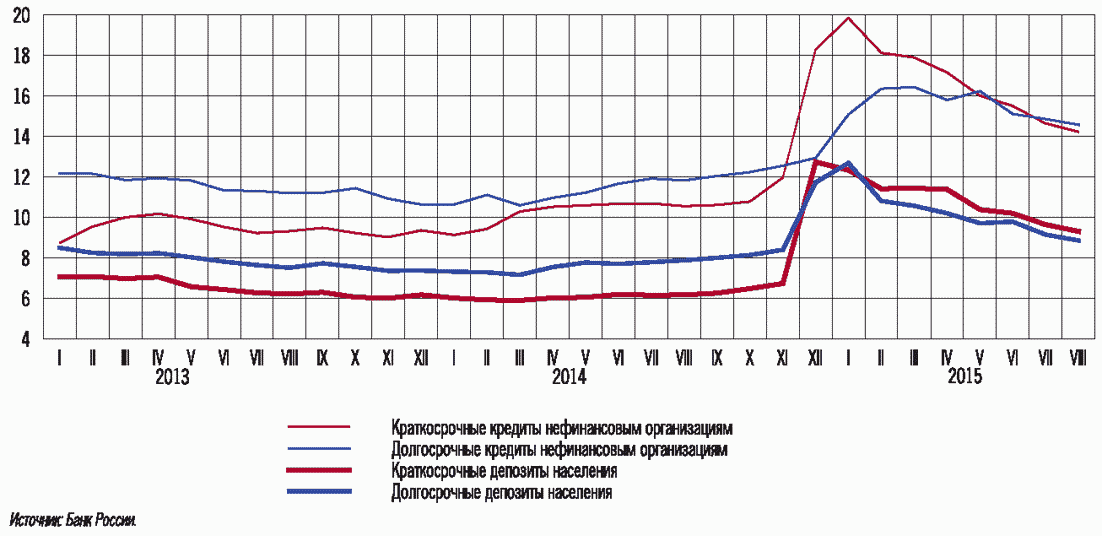

Внутренние финансовые условия развития экономики в 2015 году с учетом реализованного в конце 2014 года повышения Банком России ключевой ставки до 17,00% годовых оставались относительно жесткими, однако последовательно смягчались в течение года. В декабре 2014 - январе 2015 года вслед за повышением ключевой ставки росли ставки по кредитным и депозитным операциям банков. При этом рост ставок по депозитным операциям был более значительным в связи с усиливающейся конкуренцией между банками за вкладчиков в условиях удорожания и снижения доступности других источников фондирования, в том числе внешних заимствований.

В связи с началом снижения ключевой ставки в январе 2015 года на протяжении 2015 года наблюдалась тенденция к последовательному снижению рыночных процентных ставок. В то же время как ценовые, так и неценовые условия кредитования в экономике оставались более жесткими, чем в 2014 году.

Динамика ставок по банковским операциям, % годовых

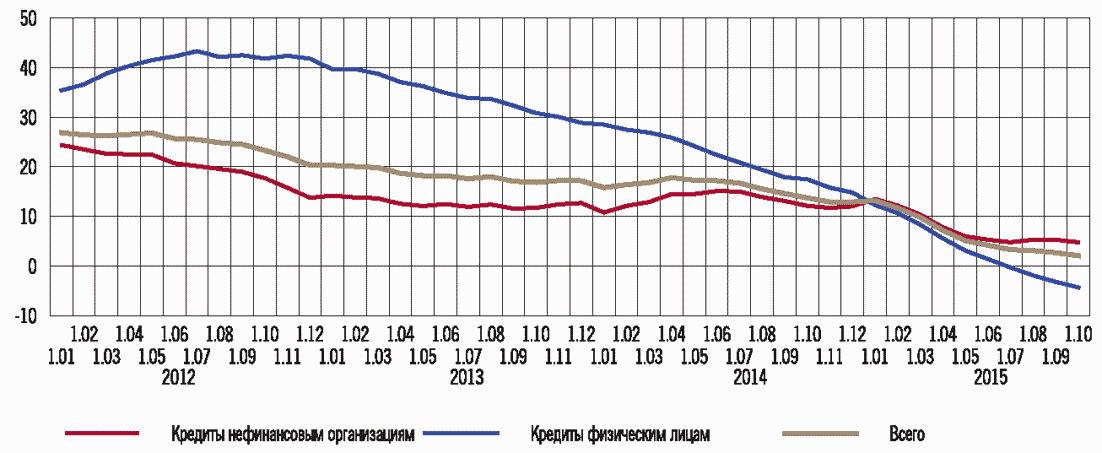

Динамика кредитов реальному сектору <1>

(прирост в % к соответствующему периоду предыдущего года)

--------------------------------

<1> По данным отчетности по форме 0409101, с исключением валютной переоценки.

Источник: Банк России.

Как и в предшествующие годы, изменение ставок в экономике в 2015 году было неоднородным. В сегменте краткосрочных кредитных и депозитных операций снижение ставок началось раньше и было более выраженным, чем в сегменте аналогичных долгосрочных операций. Это было обусловлено в том числе восприятием повышения ставок Банка России в конце года как временной меры. Ожидания снижения ключевой ставки Банка России по мере замедления инфляции и охлаждения экономики, заложенные в ставки по долгосрочным операциям, привели к формированию инвертированной структуры ставок в начале года на кредитном и депозитном сегментах рынка. В этих условиях наблюдался рост доли краткосрочных депозитов и долгосрочных кредитов в общем объеме банковских операций.

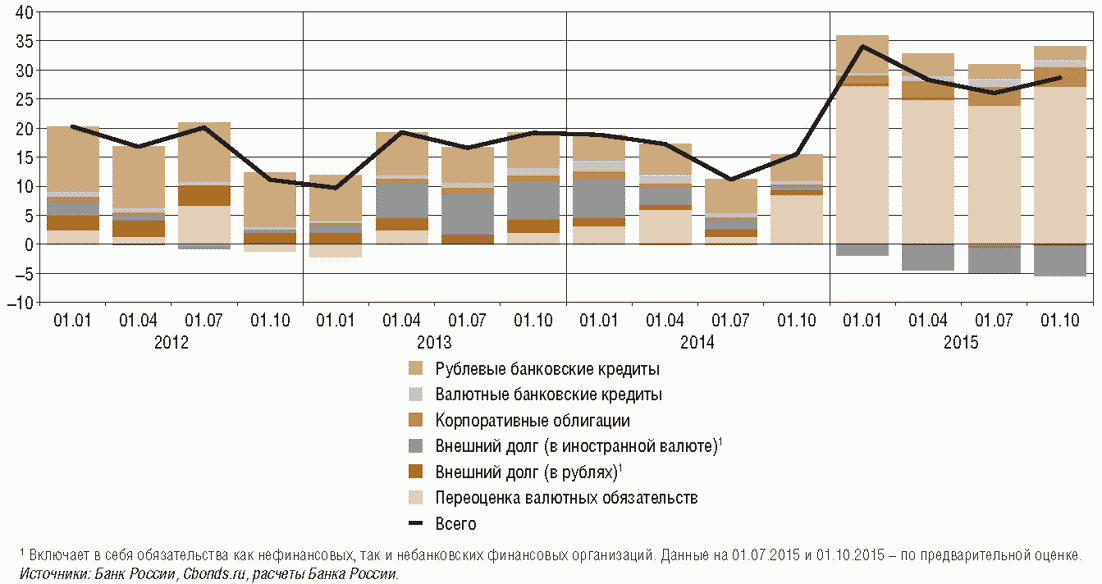

Повышение кредитных рисков было одним из факторов, сдерживавших снижение кредитных ставок. В условиях сокращения реальных доходов и возросшей долговой нагрузки (в том числе с учетом увеличения стоимости заемных ресурсов и валютной переоценки) качество обслуживания обязательств российскими корпоративными и частными заемщиками несколько ухудшилось, что привело к росту просроченной задолженности по кредитам. Списание безнадежных кредитов и доначисление резервов на потери по ссудам, связанные с ухудшением качества кредитных портфелей банков, оказывали давление на капитал российских банков. Однако ряд мер государственной поддержки банковского сектора, принятых в 2015 году (см. подраздел 2.3), сдерживал это давление.

Вклад отдельных элементов в годовой прирост долговых

обязательств российских компаний, процентных пунктов

В таких условиях объемы банковского кредитования оставались умеренными. При этом банки существенно ужесточили требования к заемщикам по сравнению с предыдущим годом и отдавали предпочтение менее рискованным направлениям вложения средств, снижая в большей степени объемы необеспеченного потребительского кредитования и кредитования малого и среднего бизнеса. Дополнительным фактором, стимулировавшим наращивание банками кредитования крупных компаний, являлся возросший спрос этих компаний на кредиты в связи с замещением сокращающегося внешнего долга.

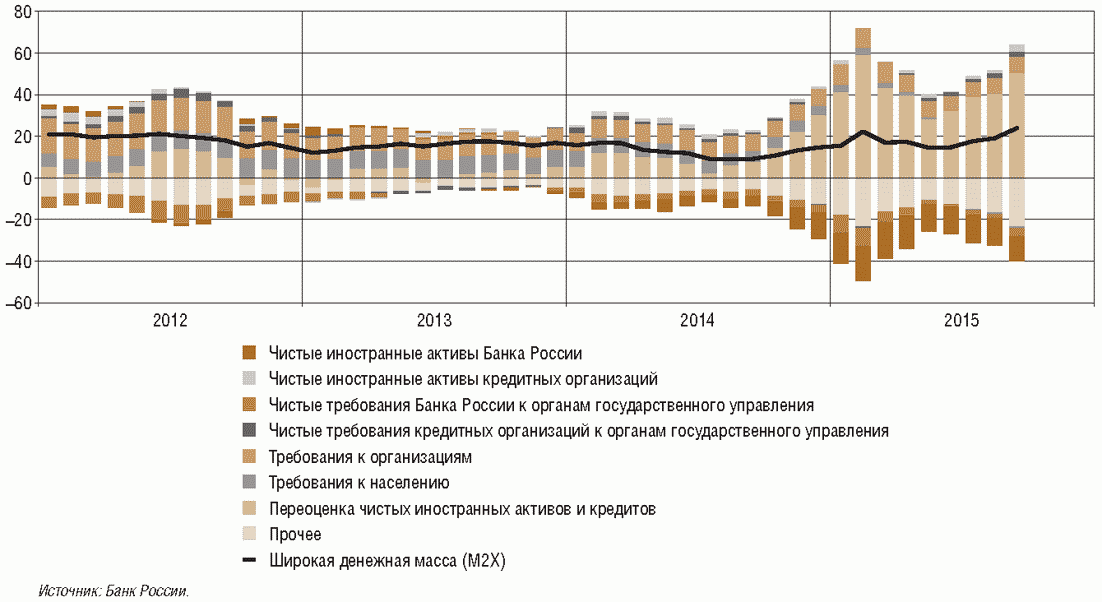

Сокращение кредитной активности в 2015 году в определенной степени компенсировалось другим источником прироста денежной массы - резким ростом чистых требований банковской системы к органам государственного управления, связанным с финансированием дефицита бюджета за счет средств Резервного фонда и инвестированием средств Фонда национального благосостояния. Благодаря этому замедление темпов роста денежной массы, наблюдавшееся в 2014 году, сменилось стабилизацией на невысоком уровне в 2015 году.

Структура денежной массы в 2015 году претерпела определенные изменения. Одним из источников восстановления притока средств населения на банковские депозиты в 2015 году являлось сокращение объема наличных денег (как рублей, так и иностранной валюты) в обращении. Темпы притока средств населения и организаций на рублевые депозиты несколько превышали темпы притока средств на валютные депозиты (в долларовом эквиваленте), что отражало сохранение умеренной чувствительности субъектов экономики к изменениям валютного курса по мере адаптации к его возросшей волатильности.

Динамика источников формирования денежной массы

(прирост за год), %

Как ожидается, по итогам 2015 года темпы роста денежной массы в национальном выражении и широкой денежной массы с исключением валютной переоценки будут небольшими. Темп прироста кредитов нефинансовым организациям и населению в рублях и иностранной валюте по итогам года не превысит 7%. Более сдержанная динамика денежных и кредитных агрегатов в 2015 году по отношению к базовому прогнозу, представленному в "Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов", определялась более глубоким спадом экономической активности и сохранением более жестких денежно-кредитных условий, чем предполагалось в базовом сценарии.

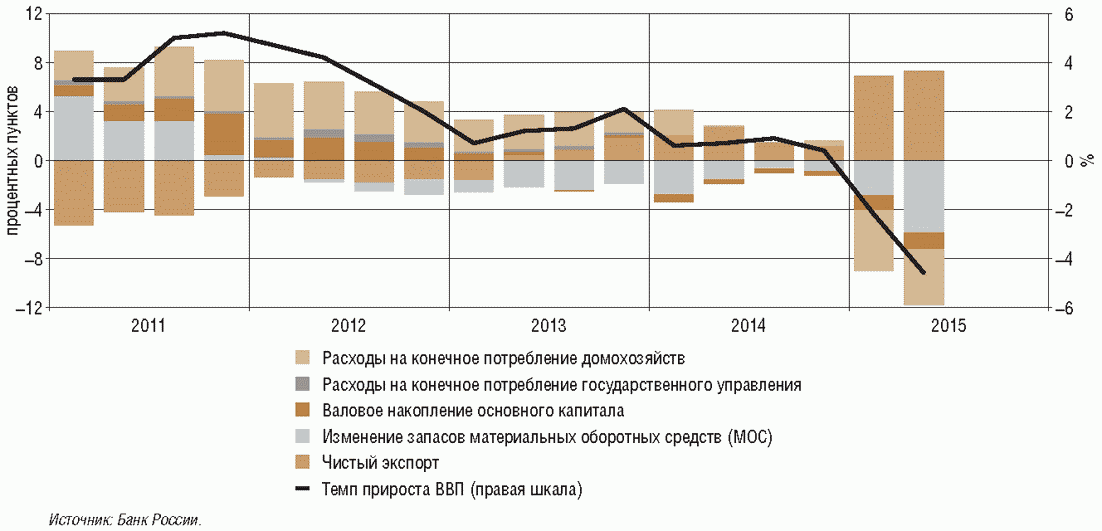

Действие обозначенных внешних и внутренних факторов, влияющих на экономическую активность, по оценкам, приведет к сокращению объема ВВП в 2015 году на 3,9 - 4,4%. Такой масштаб спада будет соответствовать нижней границе прогнозного интервала стрессового сценария. Год назад в базовом сценарии Банка России в 2015 году прогнозировался нулевой прирост ВВП.

Сдерживающее влияние на экономическое развитие в 2015 году продолжают оказывать факторы структурного характера, такие как неблагоприятная демографическая ситуация, высокий уровень износа основных фондов и низкий коэффициент их обновления, институциональные ограничения, снижающие в краткосрочном периоде потенциал роста производительности труда. В то же время спад экономической активности в 2015 году был обусловлен в том числе сокращением доходов экономики, ужесточением внешних и внутренних финансовых условий, а также денежно-кредитной политики, ухудшением настроений экономических агентов. Соответственно, существенно более слабым, чем ожидалось, сложится внутренний спрос - как потребительский, так и инвестиционный.

Подстройка рынка труда к охлаждению экономической активности в 2015 году происходила через снижение спроса на труд и увеличение уровня безработицы, а также через сокращение заработных плат в реальном выражении.

Структура прироста ВВП по элементам использования

(к соответствующему кварталу предыдущего года)

Уровень безработицы увеличился с 5,2% в январе до 5,5% в сентябре (с учетом коррекции на сезонность). Отмечалось сокращение количества вакансий, заявленных работодателями в государственные учреждения службы занятости населения. При этом масштаб уменьшения количества открытых вакансий, наблюдаемый в настоящее время, превышает таковой в период кризиса 2008 - 2009 годов. По итогам 2015 года прогнозируется повышение безработицы. В условиях значительного экономического спада рост безработицы сдерживается долгосрочной тенденцией к сокращению предложения трудовых ресурсов, обусловленной демографическими факторами.

Необходимость оптимизации расходов предприятий на оплату труда, принятое решение об отмене индексации заработной платы в секторах, финансируемых из федерального бюджета, на фоне высокой инфляции обусловили в 2015 году сокращение заработной платы в реальном выражении. В сентябре 2015 года реальная заработная плата была на 9,7% ниже, чем в сентябре 2014 года. В целом за 2015 год ожидается ее снижение на 8 - 9% по сравнению с предыдущим годом.

Снижение доходов населения в реальном выражении и замедление темпов роста потребительского кредитования на фоне высокой накопленной долговой нагрузки населения обусловили сокращение потребительского спроса. В сентябре снижение оборота розничной торговли составило 10,4% по сравнению с соответствующим периодом предыдущего года. Под влиянием вышеуказанных факторов в 2015 году расходы на конечное потребление могут сократиться, по оценкам, на 6,2 - 6,9%.

Низкий уровень предпринимательской уверенности, сокращение доходов от экспортных операций, ограничение доступа российских компаний к международным финансовым рынкам, ужесточение внутренних условий заимствования обусловили дальнейшее снижение инвестиционной активности. Сокращение инвестиций в основной капитал в сентябре 2015 года составило 5,6% по сравнению с соответствующим периодом предыдущего года. По оценкам, снижение валового накопления основного капитала может составить 7 - 8% по итогам 2015 года. При этом, в отличие от кризиса 2008 - 2009 годов, в 2015 году ожидается меньшее сокращение запасов материальных оборотных средств. Это связано с тем, что оптимизация их уровня уже проводилась организациями в 2013 - 2014 годах.

Несмотря на более медленный рост внешнего спроса, чем ожидалось годом ранее, темпы прироста физического объема экспорта по итогам года могут составить 1,5 - 2,5% (в базовом годовом сценарии предполагался нулевой рост). Указанная тенденция обусловлена в том числе тем, что масштабное ослабление рубля в реальном выражении в конце 2014 - начале 2015 года оказало определенную поддержку экспортно ориентированным секторам российской экономики (прежде всего нефтяному сектору, а также металлургии), частично компенсировав предприятиям потери, связанные со снижением цен на мировых товарных рынках. Сокращение физических объемов импорта в 2015 году в условиях падения внутреннего спроса, по оценкам, будет более существенным, чем ожидалось годом ранее, и может составить около 30%. Ослабление рубля в конце 2014 - начале 2015 года также оказало понижательное давление на импорт и способствовало развитию импортозамещения в производстве отдельных товаров. В результате чистый экспорт в 2015 году внесет значимый положительный вклад в темп прироста ВВП.

Обозначенные тенденции в российской и мировой экономике нашли отражение в структуре статей текущего счета платежного баланса России. Значительное снижение цены на нефть в 2015 году по сравнению с 2014 годом оказало сильное понижательное давление на стоимостный объем экспорта. Несмотря на рост в реальном выражении, стоимостный объем экспорта товаров и услуг за январь - сентябрь 2015 года сократился на 32%. Снижение экспорта по итогам 2015 года, по оценкам, составит около 30%. В то же время стоимостный объем импорта сокращается более высокими по сравнению с объемами экспорта темпами под влиянием замедления экономического роста и произошедшего ослабления рубля в реальном выражении, а также в условиях действия международных торговых санкций.

Профицит торгового баланса в 2015 году сократится по сравнению с уровнем прошлого года, однако сальдо текущего счета, по оценкам, увеличится до 65 с 58 млрд долларов США годом ранее за счет улучшения баланса услуг и баланса неторговых компонентов, прежде всего сокращения инвестиционных доходов к выплате.

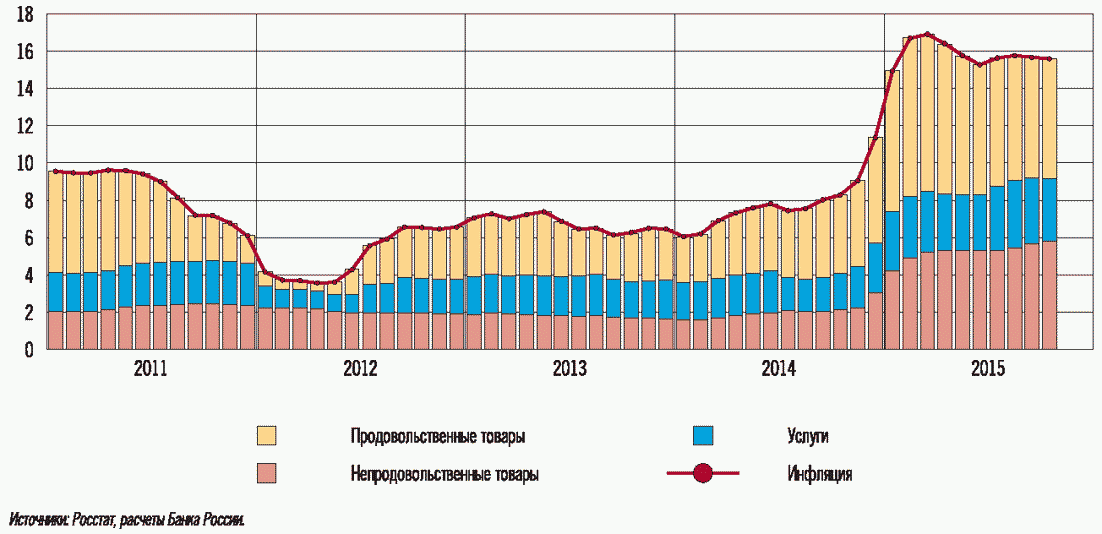

Формирование инфляционной динамики в 2015 году происходило под действием разнонаправленных факторов. В значительной степени оно определялось распределенным влиянием значительного ослабления рубля в конце 2014 года, которое привело к повышению цен на импортируемую промежуточную и конечную продукцию, а также имело ряд вторичных эффектов. Обесценение национальной валюты привело к существенному повышению инфляционных ожиданий в конце 2014 - начале 2015 года, что стало одной из причин роста склонности экономических агентов к потреблению и повышения давления на цены со стороны спроса в этот период. Результатом стало существенное ускорение роста цен на непродовольственные товары длительного пользования. Кроме того, опосредованный эффект ослабления рубля, связанный с повышением доходности экспортных операций, обусловил рост внутренних цен производителей на отдельные категории товаров.

Стабилизация валютного рынка, которой способствовали принятые Банком России меры, определила последовательное снижение вклада курсовой динамики в темпы роста цен. По оценке, ко II кварталу 2015 года было исчерпано влияние на издержки и цены действующих с середины 2014 года ограничений на импорт отдельных товаров. Важным фактором замедления инфляции являлось также сжатие внутреннего спроса. Кроме того, по мере замедления роста цен улучшались инфляционные ожидания. В результате годовая инфляция, достигнув пикового значения в марте 2015 года (16,9% к соответствующему месяцу 2014 года), в июне снизилась до 15,3%. После повышения в июле - августе до 15,8%, обусловленного индексацией тарифов на услуги коммунального хозяйства и повышением курсовой волатильности, инфляция вновь начала снижаться. В октябре темп прироста потребительских цен составил 15,6%. Вклад в него курсовой динамики оценивается примерно в 6,5 процентного пункта. Его высокое значение сформировано разовыми эффектами, имевшими место в конце 2014 - начале 2015 года, включающими в том числе повышение масштаба переноса курсовых колебаний на цены. В дальнейшем в условиях снижения волатильности валютного курса рубля его влияние на темпы роста цен будет ослабевать. По итогам 2015 года прогнозируется снижение инфляции до 12 - 13%.

Инфляция и ее компоненты (в процентных пунктах

к соответствующему периоду предыдущего года)

В 2015 году Банк России постепенно смягчал денежно-кредитную политику. В первом полугодии в условиях ослабления инфляционных рисков при сохранении рисков значительного охлаждения экономики ключевая ставка была снижена в совокупности на 5,5 процентного пункта, до 11,50% годовых. В июле - начале сентября на фоне наблюдавшегося ослабления рубля инфляционные риски выросли. В связи с этим Банк России в июле уменьшил масштаб снижения ключевой ставки до 50 базисных пунктов, снизив ее до 11,00% годовых, а в сентябре - октябре сохранил ключевую ставку неизменной.

2.2. Применение инструментов денежно-кредитной политики

Банк России управляет процентными ставками денежного рынка в условиях структурного дефицита ликвидности, то есть наличия у банковского сектора устойчивой потребности в привлечении средств у центрального банка. В связи с этим Банк России проводит операции преимущественно по предоставлению ликвидности. Объем предложения средств на аукционах определяется Банком России на основе прогноза ликвидности банковского сектора. При этом Банк России стремится предоставить необходимый объем ликвидности банковскому сектору за счет аукционных операций. Минимальная стоимость предоставления средств в рамках этих операций привязана к уровню ключевой ставки Банка России. Это позволяет сформировать предпосылки для перераспределения средств кредитными организациями на межбанковском денежном рынке по ставкам, близким к ключевой ставке Банка России (подробнее см. подраздел 1.2).

По итогам 2015 года ожидается сокращение структурного дефицита ликвидности и задолженности кредитных организаций по операциям рефинансирования Банка России. В "Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов" предполагалось увеличение потребности кредитных организаций в операциях рефинансирования Банка России по итогам 2015 года. Отклонение фактической динамики структурного дефицита ликвидности от прогноза связано с изменением действия факторов формирования ликвидности.

Предполагалось, что основным источником увеличения потребности кредитных организаций в рефинансировании будет рост объема наличных денег в обращении. Между тем в первой половине 2015 года произошло значительное по сравнению с аналогичным периодом предыдущих лет уменьшение их объема. Это было связано с общим снижением экономической активности, повышением склонности населения к сбережению, в том числе за счет роста привлекательности рублевых депозитов в банках на фоне изменения ставок по вкладам (подробнее см. подраздел 2.1). Несмотря на возвращение динамики наличных денег в обращении к сезонным тенденциям с мая 2015 года, накопленный эффект данного фактора по итогам года приведет к притоку ликвидности в банковский сектор в размере 0 - 0,3 трлн рублей.

В 2015 году значительно изменилось влияние потоков по бюджетному каналу на ликвидность банковского сектора. Традиционно в течение года доходы расширенного правительства превышают его расходы, что формирует дополнительную потребность кредитных организаций в привлечении средств. Однако в начале 2015 года расходование бюджетных средств осуществлялось повышенными темпами, что наряду с отдельными крупными операциями, затрагивающими счета расширенного правительства в Банке России, такими как перечисление средств пенсионных накоплений в негосударственные пенсионные фонды <1> и инвестирование средств Фонда национального благосостояния, способствовало притоку ликвидности в банковский сектор. При этом в течение года сокращение доходов федерального бюджета привело к необходимости финансирования бюджетных расходов за счет средств Резервного фонда.

--------------------------------

<1> В управляющие компании (УК) и негосударственные пенсионные фонды (НПФ) переданы средства страховых взносов на накопительную пенсию за вторую половину 2013 года, пенсионные накопления граждан, принявших решение о переходе из государственной УК в НПФ, взносы граждан в рамках программы софинансирования накопительной части пенсии, средства материнского капитала и прочее.

Федеральное казначейство продолжило проводить в 2015 году аукционы по размещению временно свободных средств федерального бюджета на депозиты в кредитных организациях. Данные операции позволяют сглаживать влияние внутригодовой динамики бюджетных потоков на ликвидность банковского сектора. В первой половине 2015 года на фоне снижения потребности банковского сектора в ликвидности, а также уменьшения нагрузки на рыночное обеспечение, используемое кредитными организациями в операциях репо с Банком России, спрос на средства Федерального казначейства со стороны кредитных организаций был ограничен. Во второй половине 2015 года Федеральное казначейство увеличило объем средств, размещенных в кредитных организациях, что дополнительно способствовало снижению их потребности в операциях рефинансирования Банка России.

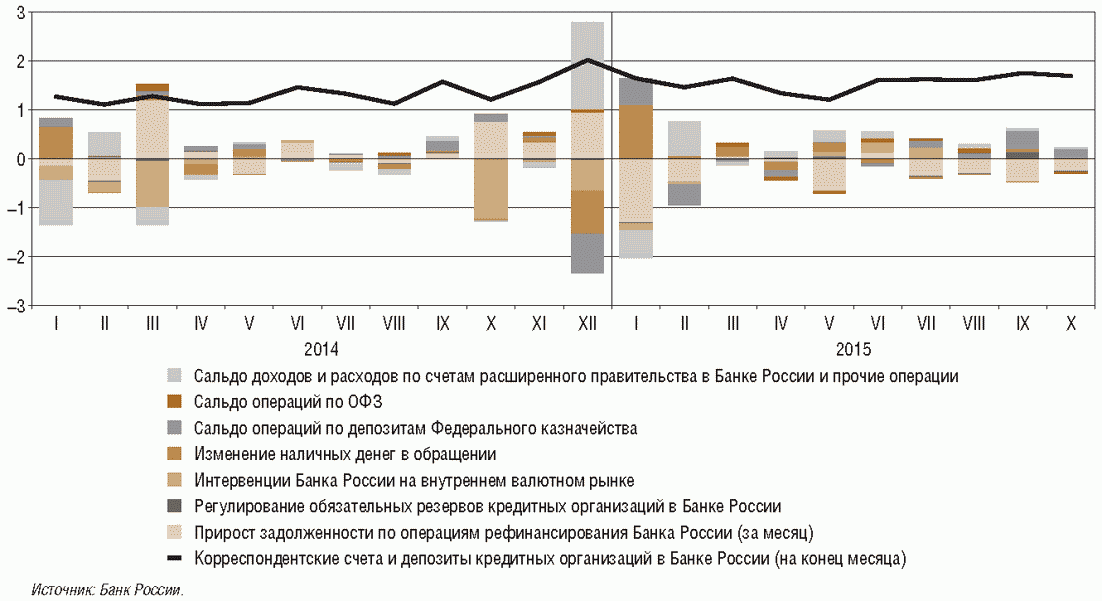

Динамика ликвидности банковского сектора и факторов

ее формирования, трлн руб.

Для расширения возможностей по управлению временно свободными остатками бюджетных средств на счетах в Банке России Федеральное казначейство приступило в 2015 году к размещению средств в кредитных организациях по договорам репо. Эти операции имеют вспомогательный характер по отношению к банковским депозитам. Они не оказывают существенного влияния на уровень ликвидности банковского сектора в силу их незначительного объема и направлены на сглаживание внутринедельной динамики остатков средств на счетах федерального бюджета в Банке России.

По итогам 2015 года превышение расходов расширенного правительства над его доходами будет способствовать притоку ликвидности в банковский сектор в размере 2,0 - 3,0 трлн рублей. Масштаб изменения потребности в рефинансировании за счет действия данного фактора будет зависеть от объемов расходования средств Резервного фонда и инвестирования средств Фонда национального благосостояния.

Влияние операций Банка России на внутреннем валютном рынке на ликвидность банковского сектора в течение 2015 года носило разнонаправленный характер. Продажа Банком России в январе 2015 года иностранной валюты, связанная с конверсионными операциями Федерального казначейства, способствовала оттоку ликвидности из банковского сектора. В мае Банк России принял решение о начале проведения операций по покупке иностранной валюты на внутреннем валютном рынке для пополнения международных резервов, что способствовало увеличению уровня ликвидности банковского сектора. Проведение этих операций было приостановлено в июле. В случае отказа от их проведения до конца 2015 года операции Банка России на внутреннем валютном рынке по итогам года приведут к притоку ликвидности в размере 0,4 трлн рублей. Оценка роста потребности кредитных организаций в рефинансировании, представленная в "Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов", основывалась на предположении об отсутствии операций Банка России на внутреннем валютном рынке для пополнения международных резервов.

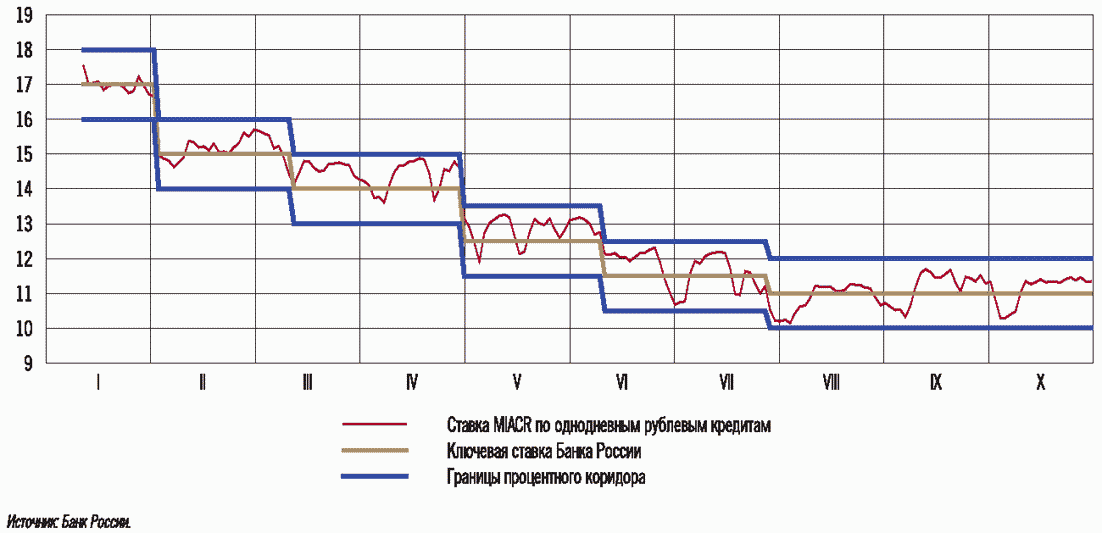

Процентный коридор и ставка MIACR по однодневным рублевым

кредитам в 2015 году, %

Совокупное действие указанных факторов способствовало снижению потребности банковского сектора в ликвидности. По оценкам, в зависимости от масштаба трат суверенных фондов задолженность кредитных организаций по операциям рефинансирования Банка России по итогам 2015 года составит 4,4 - 5,2 трлн рублей.

Под влиянием ситуации с ликвидностью банковского сектора изменялась и динамика краткосрочных ставок денежного рынка внутри процентного коридора Банка России. При этом значительный уровень структурного дефицита ликвидности, несмотря на его постепенное сокращение, а также особенности функционирования российского денежного рынка большую часть года по-прежнему оказывали повышательное давление на ставки межбанковского рынка. Исключением стал период января - февраля 2015 года, когда приток ликвидности в банковский сектор за счет высоких темпов расходования бюджетных средств привел к некоторому снижению ставок денежного рынка. По итогам года средний спред однодневной рублевой ставки MIACR к ключевой ставке Банка России составит около 20 базисных пунктов, а волатильность ставок денежного рынка в этот период - 40 базисных пунктов <1>.

--------------------------------

<1> Среднеквадратическое отклонение спреда однодневной рублевой ставки MIACR к ключевой ставке Банка России.

Банк России в полной мере компенсировал потребность банковского сектора в ликвидности в рамках своих аукционных операций. Объем предложения средств по операциям рефинансирования Банка России определялся спросом кредитных организаций на ликвидность и динамикой факторов ее формирования. При определении объема предоставления ликвидности Банк России исходил из того, что средства будут перераспределяться между кредитными организациями на межбанковском рынке. Возможность для такого перераспределения формировалась в том числе за счет предоставления кредитным организациям права на усреднение обязательных резервов, то есть возможности выполнять обязательные резервные требования, поддерживая часть обязательных резервов на корреспондентских счетах в Банке России в среднем в течение установленного периода.

Банк России продолжил анонсированную в "Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов" работу по совершенствованию механизма обязательных резервных требований. Так, было принято решение повысить с 10.09.2015 коэффициент усреднения обязательных резервов, используемый банками для расчета усредненной величины обязательных резервов, с 0,7 до 0,8 <1>. Данная мера расширила возможности кредитных организаций по перераспределению средств на межбанковском рынке и повысила их устойчивость к изменению уровня ликвидности банковского сектора. При этом изменение коэффициента усреднения привело к перераспределению средств между счетами кредитных организаций по учету обязательных резервов и их корреспондентскими счетами в Банке России и не оказало существенного влияния на потребность банковского сектора в операциях рефинансирования Банка России.

--------------------------------

<1> Для небанковских кредитных организаций, осуществляющих депозитно-кредитные операции, коэффициент усреднения был повышен с 0,7 до 1,0.

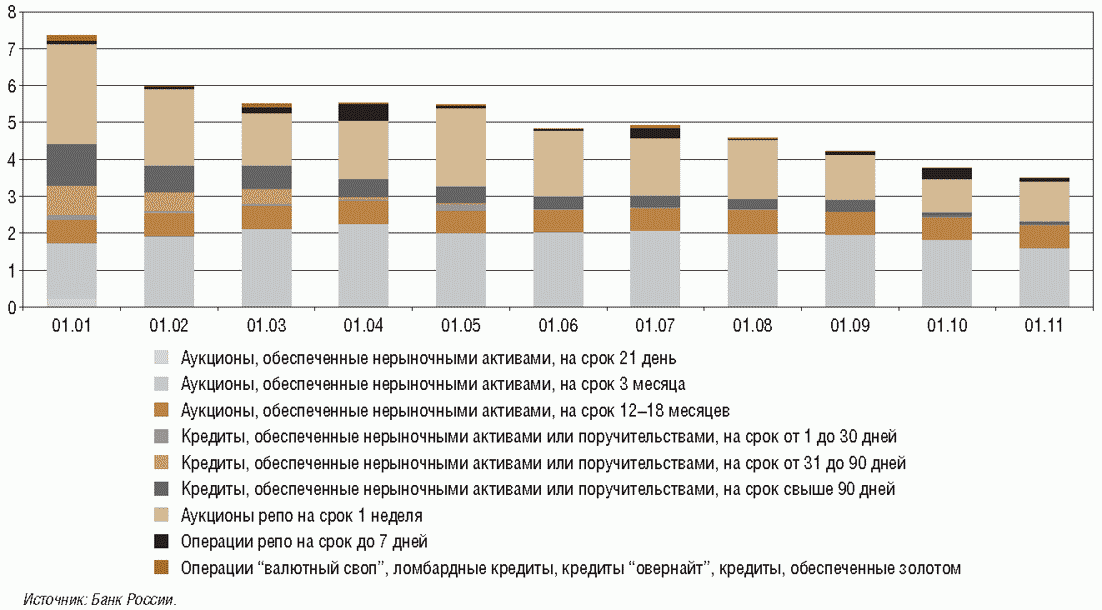

Структура задолженности по операциям Банка России

в разрезе сроков в 2015 году, трлн руб.

Уменьшение потребности в рефинансировании в течение года отразилось на изменении структуры задолженности кредитных организаций по операциям Банка России. Основными операциями рефинансирования, направленными на управление ставками денежного рынка, как и ранее, оставались аукционы репо Банка России на срок 1 неделя. По мере снижения структурного дефицита ликвидности объем предоставления средств в рамках данных операций существенно сократился. В 2015 году средний уровень задолженности по операциям репо может составить 1,6 трлн рублей (в 2014 году - 2,7 трлн рублей). При этом задолженность по этим операциям будет находиться в диапазоне от 0,8 до 3,0 трлн рублей (от 1,8 до 3,8 трлн рублей в 2014 году).

Дополнительным инструментом рефинансирования банковского сектора в 2015 году оставались кредиты, обеспеченные нерыночными активами или поручительствами. Сокращение структурного дефицита ликвидности, по оценкам Банка России, может способствовать снижению уровня задолженности по данным операциям с 4,4 трлн рублей в начале года до 2,1 трлн рублей по его итогам. При этом изменилась и структура задолженности кредитных организаций по этим операциям. В первой половине 2015 года на фоне ожидаемого сохранения структурного дефицита ликвидности Банк России увеличивал объем предложения средств на аукционах по предоставлению кредитов под залог нерыночных активов, заместив таким образом задолженность кредитных организаций по аналогичным кредитам постоянного действия, предоставленным в декабре 2014 года. В результате задолженность кредитных организаций по кредитам постоянного действия, обеспеченным нерыночными активами или поручительствами, уменьшилась с 2,1 до 0,1 трлн рублей. Во второй половине года по мере изменения потребности банковского сектора в рефинансировании Банк России постепенно сокращал объем предоставления средств в рамках аукционов по предоставлению кредитов под залог нерыночных активов. В результате задолженность по данным операциям по итогам года может уменьшиться с 2,4 до 2,0 трлн рублей.

Структура операций рефинансирования Банка России

(на конец месяца), трлн руб.

В условиях снижения нагрузки на рыночное обеспечение кредитные организации предъявляли ограниченный спрос на операции "валютный своп" по предоставлению рублевой ликвидности. Объем депозитных операций в 2015 году также был незначительным.

В рамках действующей операционной процедуры Банк России продолжал ежедневно оценивать потребность кредитных организаций в ликвидности. В случаях краткосрочных отклонений спроса на ликвидность от ее предложения, которые не могли быть урегулированы кредитными организациями за счет усреднения обязательных резервов или рынка межбанковского кредитования, Банк России проводил аукционы "тонкой настройки" по предоставлению или абсорбированию средств. При этом если в январе - феврале на фоне притока ликвидности в результате действия факторов ее формирования Банк России проводил депозитные аукционы, то с марта, когда существенные изменения структурного дефицита ликвидности отсутствовали, внутринедельная динамика ликвидности банковского сектора способствовала возникновению потребности в проведении операций "тонкой настройки" в форме аукционов репо. По мере адаптации кредитных организаций к операционной процедуре, не предполагающей с февраля 2014 года проведение ежедневных аукционов репо <1>, потребность в проведении операций "тонкой настройки" уменьшается. Так, если с февраля по декабрь 2014 года Банк России провел 36 таких операций, то с января по октябрь 2015 года их количество сократилось до 19.

--------------------------------

<1> Пресс-релиз Банка России "О системе процентных инструментов денежно-кредитной политики Банка России" от 13.09.2013.

Банк России в 2015 году реализовал ряд изменений в системе инструментов денежно-кредитной политики, заявленных в "Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов". Так, для расширения доступа кредитных организаций к рефинансированию Банк России в июне 2015 года дополнил систему инструментов денежно-кредитной политики аукционом "валютный своп" "тонкой настройки" на 1 - 2 дня. Данные операции будут проводиться по решению Банка России совместно с аукционами репо "тонкой настройки" в случаях, если высокий уровень нагрузки на рыночное обеспечение по основным операциям может оказать негативное влияние на возможности Банка России по управлению процентными ставками денежного рынка. В 2015 году такие операции не проводились.

Как и планировалось, Банк России продолжил в 2015 году работу по увеличению объема обеспечения, которое кредитные организации могут использовать в операциях рефинансирования Банка России. Был существенно расширен Ломбардный список Банка России, а также Перечень Банка России. С 2015 года в Ломбардный список Банка России могут включаться облигации юридических лиц - резидентов Российской Федерации, являющихся нефинансовыми организациями, и облигации с ипотечным покрытием, эмитенты (выпуски) которых не имеют рейтингов рейтинговых агентств или исполнение обязательств эмитента по которым не обеспечено государственными гарантиями Российской Федерации либо солидарным поручительством ОАО "Агентство по ипотечному жилищному кредитованию". В 2015 году также принимались решения об увеличении поправочных коэффициентов, снижении дисконтов, применяемых для корректировки стоимости активов, принимаемых в обеспечение по операциям рефинансирования Банка России.

2.3. Денежно-кредитная политика во взаимодействии с другими функциями Банка России

Изменение ситуации в экономике стало серьезным вызовом не только для денежно-кредитной политики, но и для государственной экономической политики в целом. В 2015 году на начальном этапе адаптации к существенному ухудшению внешнеэкономических условий, произошедшему во второй половине 2014 года, особое значение приобрели вопросы поддержания доверия к национальной валюте и финансовой системе, обеспечения стабильного функционирования финансовых рынков и банковского сектора, поддержания отдельных сегментов экономики. Для решения этих задач Банк России наряду с инструментами денежно-кредитной политики задействовал также операции с иностранной валютой, специализированные механизмы рефинансирования, изменение нормативов пруденциального регулирования.

При этом в ходе разработки и применения таких мер существенное внимание уделялось в том числе оценке их влияния на условия осуществления денежно-кредитной политики и перспективы достижения инфляцией целевого уровня. Параметры операций устанавливались и изменялись таким образом, чтобы минимизировать их воздействие на эффективность управления процентными ставками, не искажать действие трансмиссионного механизма денежно-кредитной политики и нормальную работу рынков, а также не способствовать формированию или наращиванию дисбалансов в экономике.

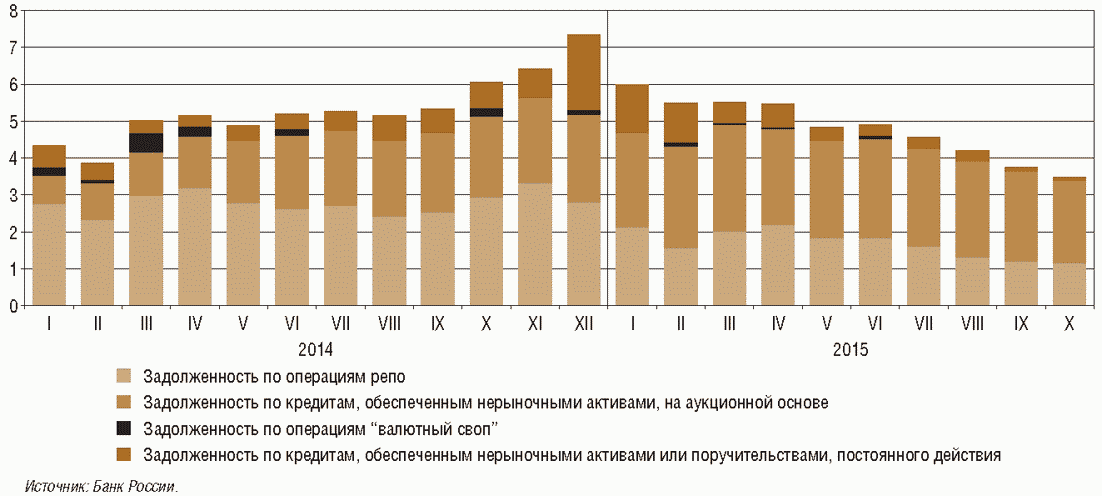

Задолженность кредитных организаций перед Банком России

по валютному репо и кредитам в иностранной валюте в 2015

году, млрд долл. США <1>

--------------------------------

<1> Объем задолженности кредитных организаций рассчитан по второй части сделок репо и может уменьшаться на сумму компенсационных взносов и выплат по ценным бумагам. В случае уменьшения стоимости ценных бумаг ниже установленного Банком России допустимого уровня кредитная организация осуществляет выплату компенсационного взноса денежными средствами, что уменьшает ее обязательства перед Банком России по второй части сделок репо. При получении Банком России выплат (купонного дохода, частичного погашения номинальной стоимости) по ценным бумагам, переданным ему кредитными организациями по первой части сделок, на аналогичную сумму осуществляется корректировка обязательств кредитной организации перед Банком России по второй части сделок репо (то есть указанные выплаты учитываются в счет погашения задолженности кредитных организаций).

Источник: Банк России.

Во второй половине 2014 года ужесточение условий доступа российских компаний и банков к западным финансовым рынкам в результате введения внешних финансовых санкций и ухудшения геополитической обстановки в совокупности с резким снижением мировых цен на нефть привело к значительному росту напряженности на внутреннем валютном рынке и в результате - к увеличению рисков для финансовой и ценовой стабильности. Наиболее острая фаза напряженности была пройдена в декабре 2014 года. Этому в значительной мере способствовали действия Банка России, включая повышение ключевой ставки и меры по поддержанию стабильности финансового сектора, в том числе операции на валютном рынке. Однако в начале 2015 года сохранялась существенная курсовая волатильность, на рубль продолжал оказывать влияние повышенный спрос на иностранную валюту, обусловленный необходимостью погашения существенных объемов внешнего долга. Для стабилизации ситуации на валютном рынке в этих условиях Банк России использовал операции предоставления иностранной валюты на возвратной основе, как предполагалось в "Основных направлениях единой государственной денежно-кредитной политики на 2015 год и период 2016 и 2017 годов". При этом в январе 2015 года с целью дальнейшего расширения возможностей кредитных организаций по управлению собственной валютной ликвидностью и по рефинансированию внешних кредитов российских организаций - экспортеров в иностранной валюте Банк России в дополнение к операциям репо в иностранной валюте начал проведение аукционов <1> по предоставлению кредитов в иностранной валюте, обеспеченных залогом прав требования по кредитам в иностранной валюте.

--------------------------------

<1> Инструмент введен решением Совета директоров Банка России от 23 декабря 2014 года.

В условиях роста потребности российских компаний и банков в иностранной валюте для целей обслуживания внешних обязательств Банк России в начале года наращивал объемы операций валютного рефинансирования. За период с начала января до середины апреля 2015 года совокупная задолженность кредитных организаций по данным операциям выросла на 16,8 млрд долларов США, до 36,7 млрд долларов США. После успешного прохождения российскими организациями пика выплат по внешнему долгу в феврале - марте наблюдались признаки значительного улучшения ситуации с валютной ликвидностью банковского сектора: возвращение балансовых показателей, характеризующих имеющийся у банков объем валютной ликвидности и стоимость ее заимствования на денежном рынке, к уровням, наблюдавшимся в период до введения международных финансовых санкций. Наряду с другими факторами, такими как восстановление цен на нефть относительно минимумов начала года, ослабление доллара США к корзине основных мировых валют в марте - апреле, снижение спроса на иностранную валюту со стороны корпоративного сектора и населения, это внесло значительный вклад в снижение волатильности на валютном рынке и более быстрое возвращение курса рубля к фундаментально обоснованным уровням в феврале - апреле.

Укрепление рубля имело положительное влияние на динамику внутренних цен и стало одним из факторов замедления инфляции с апреля 2015 года. Таким образом, операции валютного рефинансирования не только способствовали обеспечению устойчивого функционирования финансового сектора, но также оказали положительное воздействие на условия реализации денежно-кредитной политики через уменьшение инфляционного давления со стороны динамики курса рубля. Наряду с другими факторами это влияние принималось во внимание при принятии решений об уровне ключевой ставки и в том числе позволило осуществлять ее активное снижение в первой половине 2015 года.

При этом предоставление иностранной валюты в форме возвратных операций не оказывало значимого воздействия на процесс управления процентными ставками денежного рынка, так как не приводило к оттоку рублевой ликвидности из банковского сектора. Увеличение объема операций валютного репо в первой половине 2015 года создавало дополнительную нагрузку на рыночное обеспечение, используемое также для основных операций рефинансирования в рублях. Однако в условиях снижения уровня структурного дефицита ликвидности и роста объемов доступного обеспечения на фоне активного размещения корпоративных облигаций и ОФЗ в целом наблюдалось уменьшение нагрузки на рыночное обеспечение. С учетом прогнозируемого развития ситуации с ликвидностью проблем с достаточностью рыночного обеспечения до конца 2015 года не ожидается.