"Основные направления единой государственной денежно-кредитной политики на 2012 год и период 2013 и 2014 годов"

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ НАПРАВЛЕНИЯ

ЕДИНОЙ ГОСУДАРСТВЕННОЙ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

НА 2012 ГОД И ПЕРИОД 2013 И 2014 ГОДОВ <*>

--------------------------------

<*> Одобрено Советом директоров Банка России 28 октября 2011 года.

I. Принципы денежно-кредитной политики

на среднесрочную перспективу

Основные направления единой государственной денежно-кредитной политики на 2012 год и период 2013 и 2014 годов подготовлены в соответствии со статьей 45 Федерального закона "О Центральном банке Российской Федерации (Банке России)" и информируют общественность о целях, стоящих перед Банком России в этой области макроэкономического регулирования, инструментах и условиях достижения целей.

В предстоящий трехлетний период Банк России завершит переход к таргетированию инфляции на основе установления целевого интервала изменения индекса потребительских цен (ИПЦ). В ближайшие годы денежно-кредитная политика Банка России будет сосредоточена на последовательном снижении инфляции, а в более отдаленной перспективе - на поддержании стабильно низких темпов роста цен (стабильности цен). Такая политика будет способствовать обеспечению устойчивого экономического роста и повышению благосостояния населения.

В рамках выбранной стратегии ставится задача снизить инфляцию до 4 - 5% в годовом выражении в 2014 году.

Реализация денежно-кредитной политики будет проходить в условиях гибкого курсообразования. При этом Банк России сохранит свое присутствие на валютном рынке исключительно с целью сглаживания избыточной волатильности валютного курса, не оказывая влияния на тенденции в его динамике, формируемые фундаментальными факторами. Это позволит избежать рисков для стабильности российской финансовой системы вследствие чрезмерно резких колебаний валютного курса и в то же время поможет адаптации экономических агентов к работе в условиях практически свободно плавающего валютного курса.

Последовательное сокращение прямого вмешательства Банка России в процессы курсообразования означает уменьшение влияния операций по купле-продаже Банком России иностранной валюты на внутреннем рынке на формирование ликвидности банковского сектора. В связи с этим политика управления процентными ставками становится ключевой в процессе денежно-кредитного регулирования.

В качестве операционного ориентира процентной политики Банк России будет использовать краткосрочную процентную ставку рынка межбанковских кредитов. Ее изменение передает сигнал участникам рынка об ужесточении или смягчении денежно-кредитной политики и влияет на средне- и долгосрочные процентные ставки. Тем самым происходит необходимое для воздействия на инфляцию изменение спроса в экономике.

Решения в области процентной политики Банк России будет принимать, как правило, на ежемесячной основе. Поскольку воздействие мер денежно-кредитной политики на динамику инфляции распределяется во времени, при принятии решений Банк России будет ориентироваться на оценки ожидаемой траектории инфляции. Принимаемые решения будут опираться на широкий анализ рисков для достижения цели по снижению инфляции как со стороны факторов спроса и предложения в экономике, имеющих кратко- и среднесрочный характер воздействия на инфляционные процессы, так и со стороны монетарных факторов, динамика которых определяет средне- и долгосрочную траекторию инфляции. При необходимости Банк России, помимо мер процентной политики, будет использовать весь спектр имеющихся в его распоряжении инструментов.

Учитывая уроки финансово-экономического кризиса, Банк России намерен уделять пристальное внимание вопросам финансовой стабильности. Они приобретают особую актуальность и с той точки зрения, что банковская система является основным звеном передачи сигналов из области денежно-кредитной политики в реальный сектор экономики. От степени стабильности и эффективности работы системы финансового посредничества зависит не только достижение цели денежно-кредитной политики по снижению инфляции, поддержанию ценовой стабильности, но и состояние общего макроэкономического равновесия. Исследование процессов, происходящих в финансовом секторе экономики (в том числе постоянный мониторинг движения цен на рынках недвижимости и фондовых рынках, анализ тенденций в динамике денежных агрегатов и кредитной активности), поможет заранее определить вероятность возникновения финансовых дисбалансов и предпринять своевременные действия в области денежно-кредитной политики и банковского регулирования по их предотвращению.

В целях поддержания финансовой стабильности предполагается уделить повышенное внимание своевременной идентификации и оценке принятых банками рисков, обеспечению прозрачности деятельности кредитных организаций, в первую очередь в целях выявления проблем на ранней стадии. Одним из основных инструментов реализации этих задач послужит развитие риск-ориентированных подходов при осуществлении надзора, базирующихся на лучшей зарубежной практике. Продолжится использование дифференцированного режима надзора за отдельными кредитными организациями в зависимости от их системной значимости, уровня прозрачности, сложности бизнеса и степени соблюдения регулятивных норм. В отношении системно значимых банков с учетом международного опыта и особенностей национальной экономики будут применяться дополнительные механизмы регулирования и контроля.

Успешность реализации стратегии денежно-кредитной политики во многом будет определяться успешностью решения задач по развитию инфраструктуры финансовых рынков и расширению их емкости. Банк России будет уделять также внимание дальнейшему совершенствованию российской национальной платежной системы, бесперебойная и эффективная работа которой, в том числе во взаимодействии с зарубежными платежными системами, является необходимым условием повышения действенности мер денежно-кредитного регулирования, обеспечения финансовой стабильности, улучшения инвестиционного климата в стране.

Результативность денежно-кредитной политики во многом зависит от состояния государственных финансов. Последовательное проведение бюджетной политики, направленной на постепенное сокращение дефицита и обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы, будет вносить позитивный вклад в поддержание финансовой и макроэкономической стабильности, создавая, таким образом, благоприятные условия для достижения целей денежно-кредитной политики.

Банк России будет придерживаться практики регулярного разъяснения широкой общественности целей и содержания денежно-кредитной политики, приводить оценки макроэкономической ситуации, послужившие основанием для его решений. Повышение информационной открытости Банка России в этой области будет способствовать улучшению управления инфляционными ожиданиями и создавать фундамент для обеспечения доверия к проводимой денежно-кредитной политике.

II. Развитие экономики России и денежно-кредитная политика

в 2011 году

II.1. Инфляция и экономический рост

В январе - сентябре 2011 года в российской экономике продолжился рост производства. Основным фактором увеличения ВВП явилось повышение внутреннего спроса. Нестабильная ситуация в мировой экономике повлияла на динамику внешнего спроса и российского экспорта. Продолжился чистый отток частного капитала из страны. Динамика макропоказателей характеризовалась разнонаправленными тенденциями. Тем не менее по итогам периода наметился рост большинства показателей. Прирост ВВП в январе - июне 2011 года составил 3,7%, а по итогам года может быть выше.

В условиях экономического роста численность занятого населения в январе - сентябре 2011 года увеличилась по сравнению с соответствующим периодом 2010 года. Общая численность безработных на конец сентября 2011 года составила 6,0% численности экономически активного населения (6,6% годом ранее).

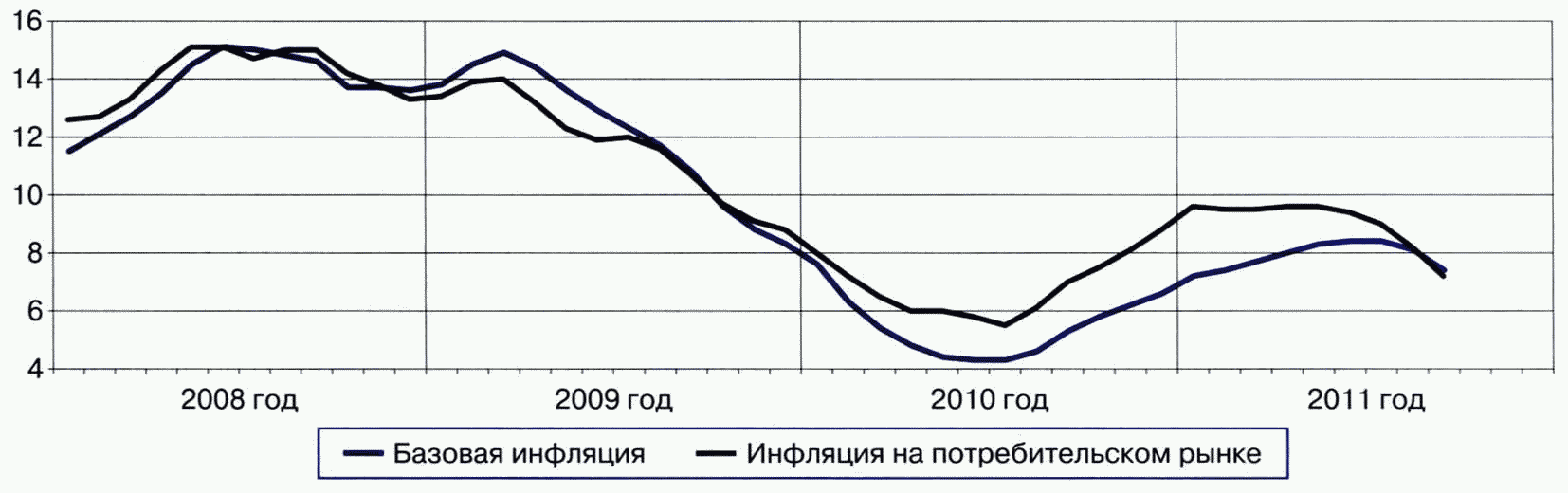

Инфляция на потребительском рынке и базовая инфляция

(в % к соответствующему месяцу предыдущего года)

Расходы населения на покупку товаров и оплату услуг в январе - сентябре 2011 года выросли, по оценке, на 6,9%. Инвестиции в основной капитал во II квартале начали увеличиваться, и по итогам девяти месяцев их прирост составил 4,8% (в аналогичный период 2010 года - 2,9%).

На фоне более высоких, чем в 2010 году, мировых цен на энергоносители повышались доходы бюджета. Проведение жесткой бюджетной политики способствовало формированию профицита федерального бюджета в январе - сентябре 2011 года, оцениваемого в 2,9% ВВП (в январе - сентябре 2010 года отмечался дефицит 2,2% ВВП).

В течение первого полугодия 2011 года уровень инфляции в годовом выражении сохранялся высоким - 9,4 - 9,6%. В начале года он формировался в основном за счет удорожания продовольственных товаров, высокие темпы которого явились следствием неурожая 2010 года и роста цен на продовольствие на мировых рынках. Цены на непродовольственные товары и услуги в условиях роста потребительского спроса увеличивались в среднем более высокими темпами, чем в сопоставимый период 2010 года.

С февраля 2011 года наблюдалось замедление роста цен на продовольствие, которое в июне сменилось удешевлением этой группы товаров. Данная динамика в значительной мере обусловлена снижением цен на плодоовощную продукцию, наблюдавшимся в апреле - сентябре 2011 года. Это может свидетельствовать о том, что влияние падения предложения продукции сельского хозяйства в 2010 году на цены уменьшается. В первые семь месяцев текущего года снижению инфляции способствовало укрепление рубля. Его некоторое обесценение в августе - сентябре не оказало значимого негативного влияния на ценовую динамику. Фактический выпуск товаров и услуг продолжал расти, оставаясь вблизи своего потенциального (естественного) уровня, что не препятствовало замедлению роста цен.

Динамика инфляции на потребительском рынке и базовой

инфляции (в % к соответствующему месяцу предыдущего года)

В сентябре в годовом выражении инфляция значительно снизилась и составила 7,2%, базовая инфляция - 7,4%. По итогам 2011 года прирост потребительских цен может составить менее 7% (за 2010 год - 8,8%).

II.2. Платежный баланс

Платежный баланс Российской Федерации в январе - сентябре 2011 года испытывал влияние усилившейся нестабильности международных рынков и формировался под воздействием разнонаправленных факторов. В январе - августе 2011 года профицит счета текущих операций покрывал отток частного капитала и оставался достаточным для продолжения накопления международных резервов. В сентябре 2011 года возросший чистый отток капитала обусловил сокращение объема резервных активов.

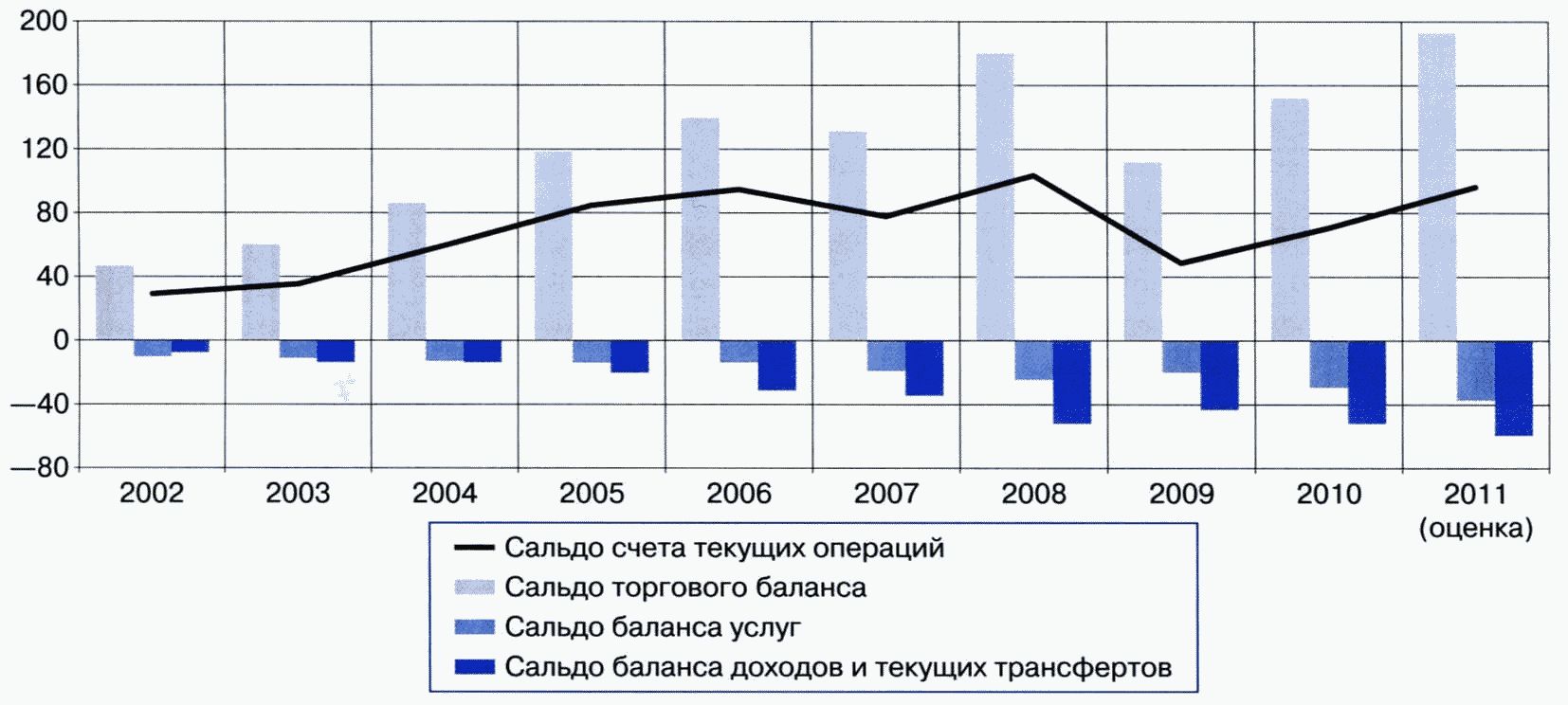

Профицит счета текущих операций по сравнению с январем - сентябрем 2010 года увеличился на 28%, до 73,6 млрд. долларов США. Положительное сальдо торгового баланса возросло до 147,7 млрд. долларов США.

Экспорт товаров вырос на 32% и достиг 380,1 млрд. долларов США. Прирост был обеспечен улучшением ценовой конъюнктуры при незначительном росте физического объема поставок (на 1%). Экспорт сырой нефти в натуральном выражении сократился на 3%, экспорт нефтепродуктов оставался близким к значению аналогичного периода 2010 года, и только физический объем вывоза природного газа превысил уровень января - сентября 2010 года (на 14%). Контрактные цены на сырую нефть выросли на 40%, на нефтепродукты - на 37%, на природный газ - на 20%. Совокупная стоимость экспорта этих товаров увеличилась на 36%, а удельный вес в общем вывозе составил 66%. Экспорт прочих товаров вырос на 25%, в том числе черных и цветных металлов - на 14%.

Соотношение базовых параметров счета текущих

операций в платежном балансе Российской Федерации

(млрд. долларов США)

Импорт товаров составил 232,3 млрд. долларов США, что на 35% больше, чем в январе - сентябре 2010 года, и на 6% выше, чем в январе - сентябре 2008 года. Замедление темпов роста поставок из-за рубежа в III квартале отчасти стало результатом снижения курса рубля к корзине валют основных торговых партнеров. Динамика импорта, в отличие от экспорта, определялась в большей степени ростом физического объема ввоза. Контрактные цены повысились на 12%. В структуре импорта при некотором снижении удельного веса продовольствия и сырья для его производства, а также товаров химической промышленности продолжала увеличиваться доля продукции машиностроения.

Дефицит баланса услуг сложился в размере 27,3 млрд. долларов США (в январе - сентябре 2010 года - 20,9 млрд. долларов США). Объем предоставленных нерезидентам услуг возрос с 32,7 до 39,5 млрд. долларов США. Однако его рост не компенсировал масштабного увеличения импорта услуг до рекордного уровня в сопоставимые периоды - 66,8 млрд. долларов США. В составе импорта преобладали услуги, полученные российскими гражданами во время их пребывания за границей (37% импорта), а также услуги транспортных компаний - нерезидентов (17%).

Отрицательное сальдо баланса оплаты труда в январе - сентябре 2011 года увеличилось на 20%, до 7,5 млрд. долларов США. Оплата труда нерезидентов, работавших в Российской Федерации, более чем в 3 раза превышала соответствующие доходы российских граждан, полученные от иностранных работодателей.

Баланс инвестиционных доходов сложился отрицательным в размере 37,3 млрд. долларов США. Доходы, начисленные к выплате, составили 67,0 млрд. долларов США, к получению - 29,7 млрд. долларов США.

Баланс текущих трансфертов сведен с дефицитом в размере 2,1 млрд. долларов США, близким к итоговому показателю за январь - сентябрь 2010 года. Заметную роль приобрели межгосударственные расчеты в рамках Таможенного союза по экспортным и импортным пошлинам.

Отрицательное сальдо финансового счета (без учета резервных активов) в январе - сентябре 2011 года расширилось до 48,0 млрд. долларов США (9,4 млрд. долларов США в январе - сентябре 2010 года). Внешние обязательства российской экономики увеличились на 40,4 млрд. долларов США (на 29,4 млрд. долларов США в январе - сентябре 2010 года). Прочие секторы <1> экономики привлекли 33,3 млрд. долларов США (14,4 млрд. долларов США в январе - сентябре 2010 года), преимущественно в форме прямых инвестиций, составивших 28,3 млрд. долларов США. Привлечение средств банками от нерезидентов сократилось с 12,9 до 8,1 млрд. долларов США. Если в первом полугодии наблюдался приток капитала, то в III квартале кредитные организации почти не проводили крупных сделок на мировых финансовых площадках. Результатом операций сектора государственного управления и органов денежно-кредитного регулирования было сокращение их внешнего долга на 1,1 млрд. долларов США. В целом по состоянию на 1 октября 2011 года внешний долг Российской Федерации оценивался в 519,4 млрд. долларов США.

--------------------------------

<1> Прочие секторы включают нефинансовые корпорации, финансовые корпорации (кроме кредитных организаций), домашние хозяйства и обслуживающие их некоммерческие организации.

Прирост иностранных активов по итогам трех кварталов 2011 года более чем в 2 раза превысил показатель января - сентября 2010 года: инвестиции резидентов за рубеж (без учета резервных активов) составили 88,3 млрд. долларов США. Основную роль играли прочие секторы, внешние требования которых выросли на 64,1 млрд. долларов США (на 42,9 млрд. долларов США в январе - сентябре 2010 года). Традиционно преобладал вывоз капитала в форме прямых инвестиций - 43,6 млрд. долларов США, тогда как объемы наличной иностранной валюты в распоряжении резидентов (кроме банков) в январе - сентябре 2011 года продолжали сокращаться (на 5,4 млрд. долларов США), хотя и не так интенсивно, как в сопоставимый период 2010 года (на 13,6 млрд. долларов США). Внешние активы банков возросли на 23,0 млрд. долларов США, отчасти отражая изменение предпочтений в отношении иностранных вложений в условиях обесценения рубля, произошедшего к концу периода. Взносы Российской Федерации в резервный фонд ЕврАзЭС, а также увеличение просроченной задолженности по начисленным, но не полученным процентам обусловили прирост иностранных активов органов государственного управления на 1,3 млрд. долларов США.

Чистый отток частного капитала в январе - сентябре 2011 года оценивался в 49,4 млрд. долларов США (14,3 млрд. долларов США в сопоставимый период 2010 года). Важной причиной активизации вывоза капитала за рубеж стало изменение настроений иностранных инвесторов, осуществлявших в условиях возросшей нестабильности на мировых финансовых рынках вывод средств из российских инструментов, а также повышение привлекательности вложений резидентов в иностранные активы на фоне неблагоприятного инвестиционного климата в российской экономике.

Прирост валютных резервов, учитываемый в платежном балансе, в январе - сентябре 2011 года составил 21,2 млрд. долларов США. В сентябре 2011 года в условиях возросшего спроса на иностранную валюту Банк России активизировал операции на внутреннем рынке, что привело к сокращению резервных активов на 8,3 млрд. долларов США. На 1 октября 2011 года с учетом курсовой и стоимостной переоценок, а также прочих изменений международные резервы Российской Федерации составили 516,8 млрд. долларов США. Их объем был достаточен для финансирования импорта товаров и услуг в течение 16 месяцев (на 1 октября 2010 года - в течение 19 месяцев).

По итогам 2011 года среднегодовая цена на российскую нефть на мировом рынке ожидается на уровне 108 долларов США за баррель. Это обусловит увеличение положительного сальдо счета текущих операций до 96,3 млрд. долларов США. При экспорте товаров на сумму 521,9 млрд. долларов США и импорте в размере 329,3 млрд. долларов США профицит торгового баланса достигнет 192,6 млрд. долларов США. Опережающий рост импорта услуг по сравнению с их экспортом отразится в увеличении дефицита баланса услуг до 37,1 млрд. долларов США. Отрицательное сальдо финансового счета (кроме резервных активов) оценено в 73,6 млрд. долларов США. До конца года предполагается сохранение высоких темпов наращивания внешних активов частного сектора при меньшем приросте объема ресурсов, привлекаемых из-за рубежа, в результате чего по сравнению с предыдущим годом нетто-отток частного капитала увеличится и составит 70 млрд. долларов США. Профицит текущего счета окажется достаточным для сохранения стабильного уровня валютных резервов, объем которых за год вырастет на 22,7 млрд. долларов США (в 2010 году - на 36,8 млрд. долларов США).

II.3. Валютный курс

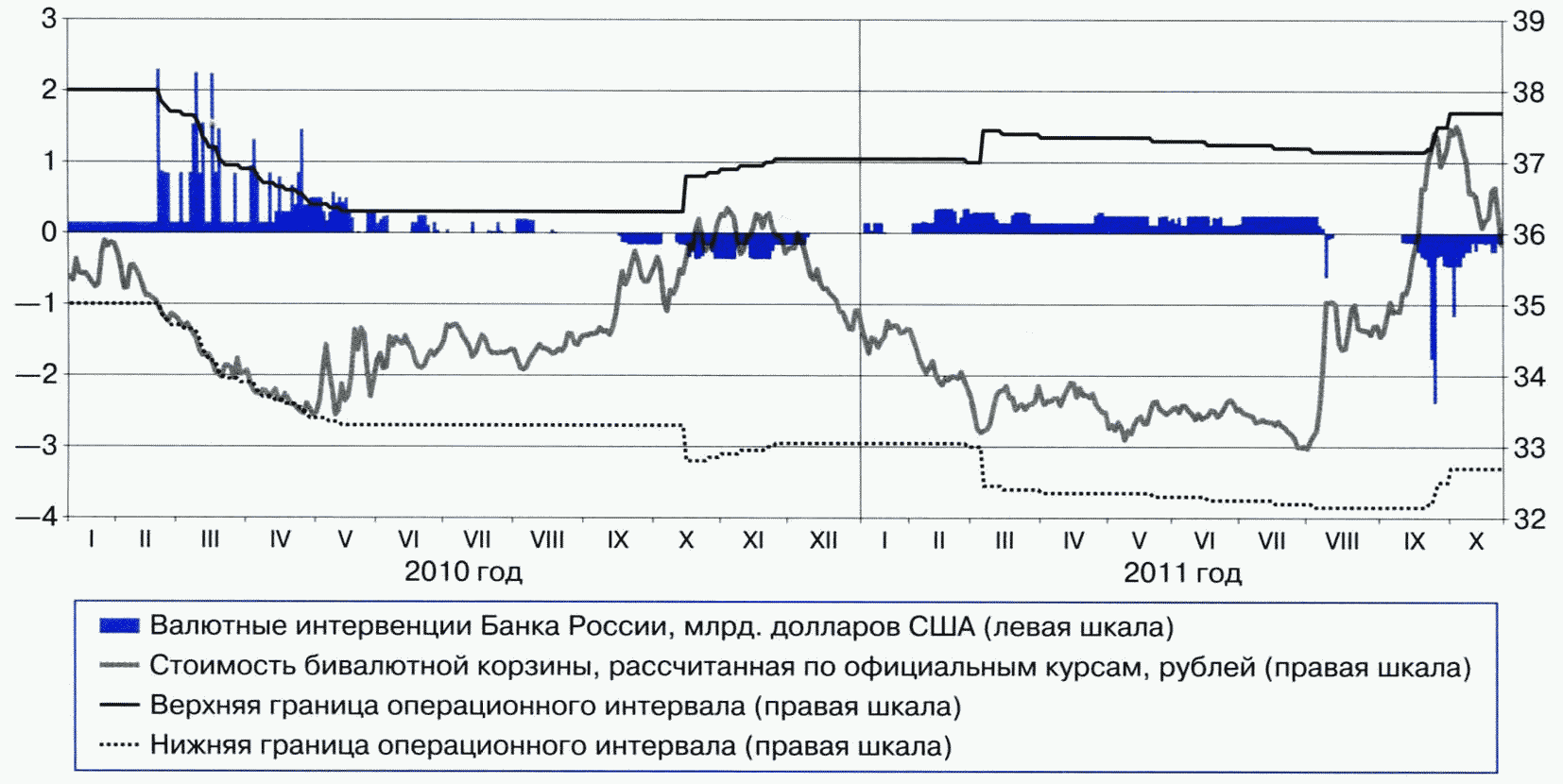

В 2011 году курсовая политика была направлена на сглаживание колебаний курса рубля. Банк России продолжал использовать в качестве операционного ориентира курсовой политики рублевую стоимость бивалютной корзины (сумма 0,45 евро и 0,55 доллара США). Диапазон ее допустимых значений задавался плавающим операционным интервалом, границы которого корректировались в зависимости от объема совершенных валютных интервенций. При этом какие-либо целевые значения или фиксированные ограничения на уровень валютного курса Банком России не устанавливались.

Механизм курсовой политики предполагал возможность осуществления покупок или продаж иностранной валюты не только при нахождении стоимости бивалютной корзины на границах операционного интервала, но и внутри него. Операционный интервал также включал диапазон, в котором валютные интервенции не совершались.

Корректировка границ операционного интервала осуществлялась автоматически при достижении накопленным объемом операций Банка России установленной величины. При этом для компенсации действия факторов систематического дисбаланса спроса и предложения иностранной валюты на внутреннем рынке в расчет указанной суммы не включался объем целевых интервенций.

В целях дальнейшего повышения гибкости курсообразования ширина операционного интервала с 1 марта 2011 года была увеличена с 4 до 5 рублей. Одновременно величина накопленных интервенций, приводящих к сдвигу границ интервала на 5 копеек, была снижена с 650 до 600 млн. долларов США.

В январе - июле 2011 года благоприятная конъюнктура мировых рынков сырьевых товаров способствовала сохранению существенного притока иностранной валюты в страну, несмотря на ускорение роста импорта и чистый отток капитала частного сектора. В результате на внутреннем валютном рынке в указанный период наблюдалось устойчивое превышение предложения иностранной валюты над спросом на нее, что создавало условия для укрепления рубля. Стоимость бивалютной корзины снизилась с 34,91 рубля на 1 января 2011 года до 33,01 рубля на 31 июля 2011 года.

В августе - сентябре 2011 года нарастание опасений по поводу долговых проблем в Европе и США и общей неопределенности перспектив роста мировой экономики обусловило значительное усиление неприятия риска инвесторами. На этом фоне наблюдались отток капитала из стран с развивающимися финансовыми рынками и, соответственно, ослабление валют данных стран.

Интервенции Банка России на внутреннем валютном рынке

и динамика рублевой стоимости бивалютной корзины

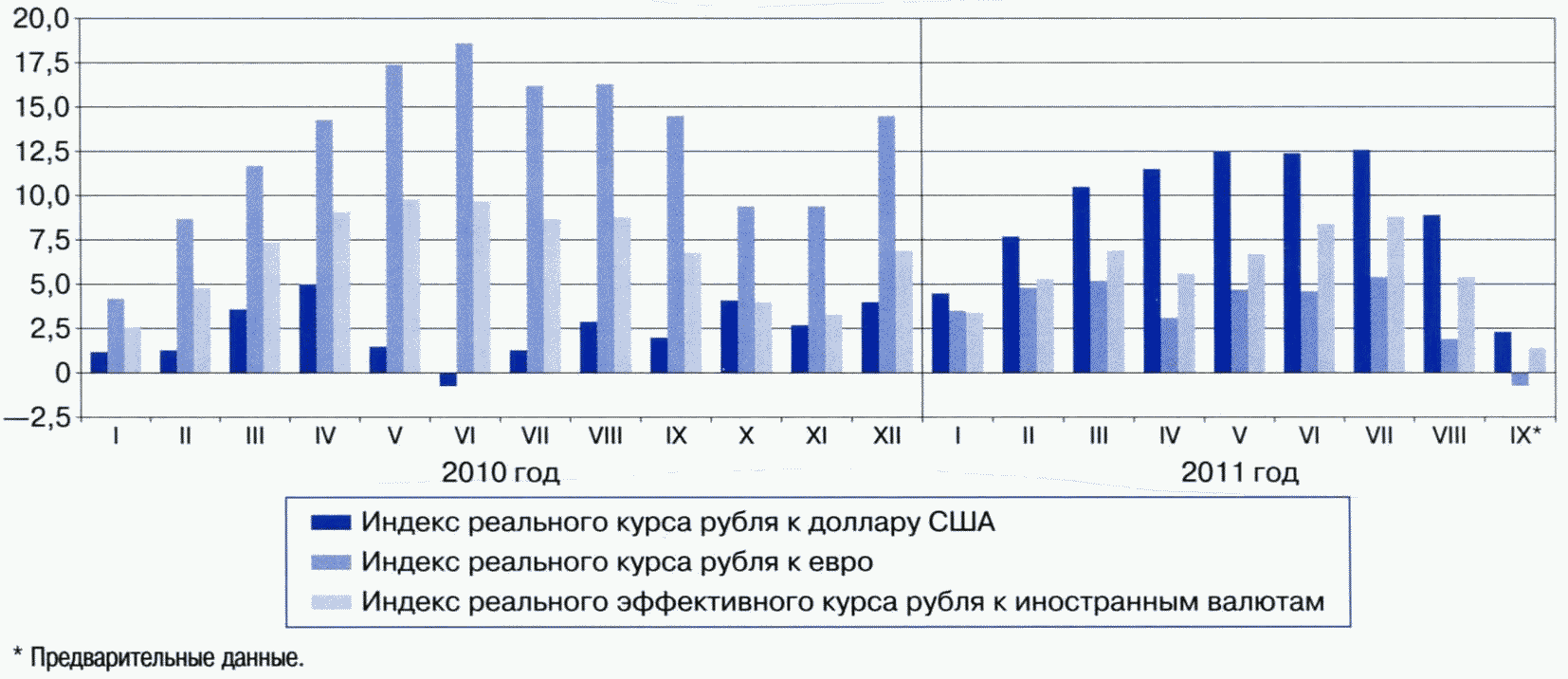

Динамика реального курса рубля (прирост в % к декабрю

предыдущего года)

Усиление оттока частного капитала из России в августе - сентябре обусловило превышение спроса на иностранную валюту на внутреннем валютном рынке над ее предложением, несмотря на сохраняющийся приток средств от внешнеторговых операций. В этих условиях в рамках действующего механизма курсовой политики Банк России в августе начал проведение операций по продаже иностранной валюты на внутреннем валютном рынке, что позволило сгладить темпы ослабления рубля и сохранить стабильную ситуацию на рынке. Совокупный объем нетто-продажи иностранной валюты Банком России за август - сентябрь составил 7,1 млрд. долларов США.

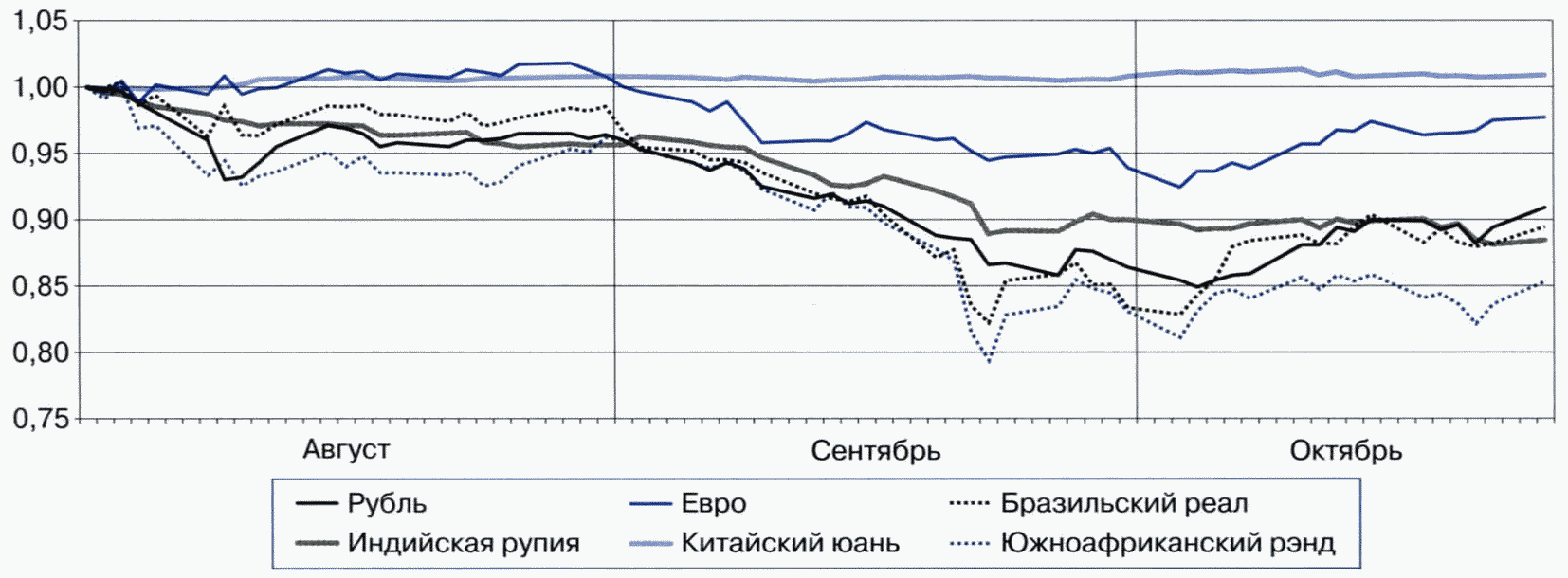

Темпы ослабления номинального курса рубля к основным мировым валютам в этот период были сопоставимы с динамикой курсов валют большинства стран БРИКС. На 1 октября 2011 года рублевая стоимость бивалютной корзины составила 37,1991 рубля, увеличившись на 6,6% по сравнению с началом года. При этом в октябре данный показатель вновь снизился, частично компенсировав произошедшее в предыдущие месяцы повышение, и оставался заметно ниже верхней границы операционного интервала Банка России.

С учетом изменения ситуации на внутреннем валютном рынке в I - III кварталах 2011 года Банк России в рамках действующего механизма курсовой политики осуществлял операции как по покупке (январь - август), так и по продаже иностранной валюты на внутреннем валютном рынке (август - сентябрь). Объем нетто-покупки иностранной валюты Банком России на внутреннем валютном рынке за январь - сентябрь 2011 года составил 21,0 млрд. долларов США.

Динамика индексов номинальных курсов иностранных

валют к доллару США в августе - октябре 2011 года

(1.08.2011 = 1)

В целом за январь - сентябрь 2011 года рубль укрепился к валютам стран - основных торговых партнеров России как в номинальном, так и в реальном выражении. Номинальный эффективный курс рубля к иностранным валютам в сентябре 2011 года по отношению к декабрю 2010 года вырос на 2,2%. Прирост индекса реального эффективного курса рубля за тот же период по предварительным данным составил 1,4%.

II.4. Реализация денежно-кредитной политики

Реализация денежно-кредитной политики в 2011 году происходит в условиях неопределенности в динамике мировой экономики, обостряемой региональными и межрегиональными финансово-экономическими дисбалансами, сохранения инфляционных рисков и рисков для устойчивости экономического роста в России, обусловливающих необходимость принятия решений, обеспечивающих баланс между ними. Снижение в 2009 - 2010 годах процентных ставок по операциям Банка России и реализованный ранее комплекс антикризисных мер сформировали благоприятные условия для функционирования банковского сектора и относительно устойчивого повышения кредитной активности банков, соответствующего темпам восстановления и развития экономической активности. Это позволило Банку России в текущем году перейти к использованию преимущественно стандартных инструментов денежно-кредитного регулирования в условиях последовательного повышения гибкости курсообразования и усиления роли процентной политики. Вместе с тем при необходимости Банк России может использовать и другие инструменты для поддержки банковского сектора, в том числе те, действие которых ранее было приостановлено.

Процентная политика

Принимая во внимание сложившийся к началу текущего года высокий уровень инфляции, а также неустойчивую ситуацию на глобальных товарных и финансовых рынках, для противодействия формированию негативных инфляционных ожиданий Банк России в январе - мае текущего года осуществлял поэтапное повышение процентных ставок по своим операциям, а также увеличивал нормативы обязательных резервов.

Во II квартале текущего года начали формироваться тенденции к замедлению темпов роста цен на отдельные виды потребительских товаров и приостановлению повышательного тренда инфляции. Кроме того, появились предпосылки к постепенному ослаблению инфляционного давления со стороны денежного предложения. Анализ кратко- и среднесрочных рисков инфляции дал основания Банку России ожидать замедления роста цен во втором полугодии 2011 года. В связи с этим достигнутый к середине текущего года уровень рыночных процентных ставок рассматривался Банком России как приемлемый для обеспечения на ближайшие месяцы баланса между ограничением инфляционного давления и возможностью замедления экономического роста. Поэтому Банк России в июне - августе оставил без изменения уровень ставки рефинансирования и процентных ставок по своим операциям.

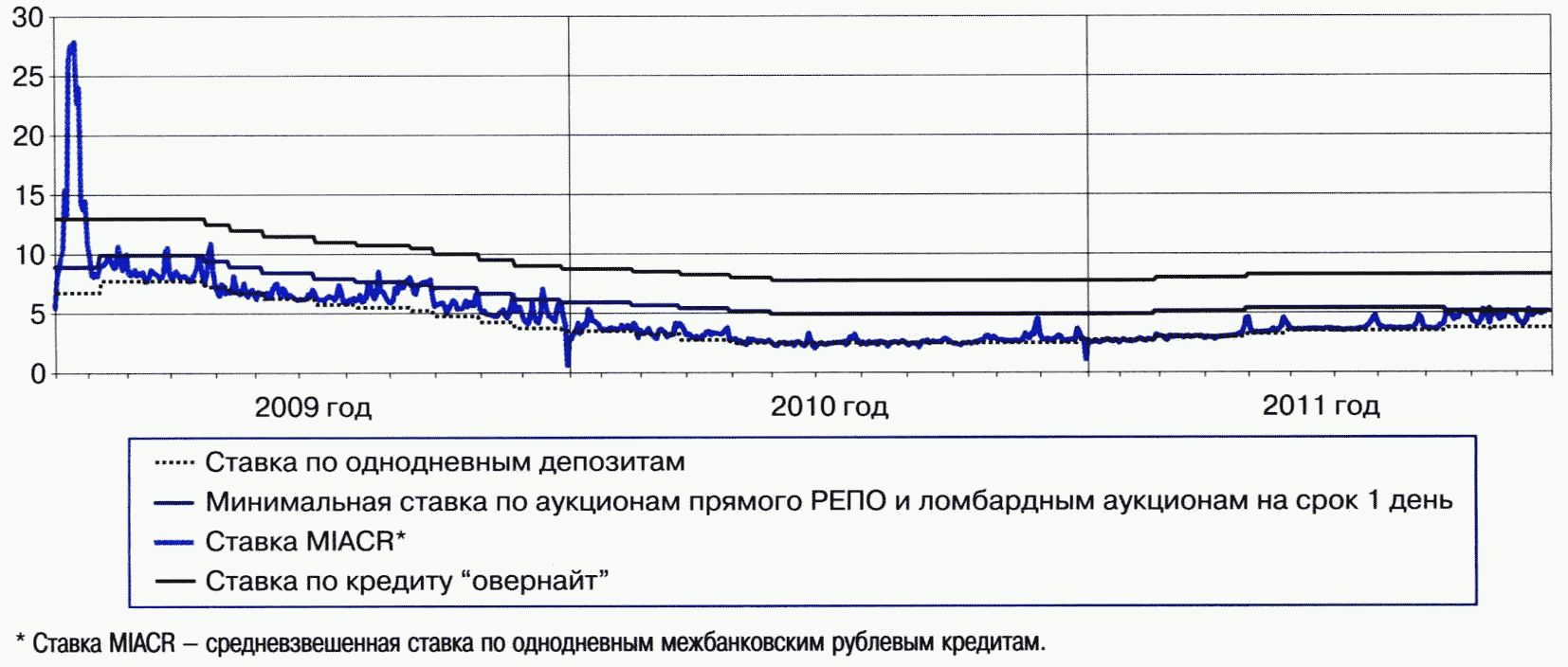

Существенное снижение уровня банковской ликвидности в январе - октябре 2011 года было связано со значительным абсорбированием средств по бюджетному каналу, а также со значительным оттоком капитала частного сектора, который обусловил уменьшение степени участия Банка России в операциях на внутреннем валютном рынке, а в сентябре - октябре - переход к нетто-продаже Банком России иностранной валюты. Указанные факторы привели к усилению волатильности процентных ставок денежного рынка. В этих условиях для повышения действенности процентной политики Банком России были приняты решения о сужении интервала процентных ставок по основным операциям по предоставлению и абсорбированию ликвидности.

Процентные ставки по основным операциям Банка России

и однодневная ставка MIACR (% годовых)

В целом с начала года ставка рефинансирования, ставки по кредитам "овернайт" и сделкам "валютный своп" были повышены на 0,5 процентного пункта, процентные ставки по другим операциям рефинансирования, за исключением фиксированных ставок по операциям прямого РЕПО и ломбардного кредитования, - на 0,25 процентного пункта, по депозитным операциям - на 0,75 - 1,0 процентного пункта.

Изменение процентных ставок по операциям Банка России и сокращение объема свободных банковских резервов оказали влияние на рост краткосрочных ставок рынка межбанковских кредитов (МБК).

Если в первые месяцы года в условиях сохранения значительного профицита ликвидности процентные ставки денежного рынка находились вблизи нижней границы процентного коридора по операциям Банка России, то по мере уменьшения объема ликвидных средств и активизации спроса кредитных организаций на рефинансирование произошел сдвиг рыночных процентных ставок к середине этого коридора. Средневзвешенная ставка MIACR по однодневным рублевым кредитам в 2011 году повысилась с 2,7% годовых в январе до 4,5% годовых в сентябре, спред по отношению к фиксированным депозитным ставкам Банка России увеличился на 0,8 процентного пункта. Повышение ставок сопровождалось ростом активности участников рынка: средний оборот рынка рублевых МБК по выборке MIACR возрос с 89,8 млрд. рублей в день в январе до 194,7 млрд. рублей в день в сентябре.

Процентные ставки по операциям Банка России в 2011 году

(% годовых) <*>

--------------------------------

<*> Кроме операций, действие которых по состоянию на 1.01.2011 было приостановлено.

--------------------------------

<*> Проведение операций приостановлено с 10.02.2011.

<**> Процентная ставка установлена с 29.08.2011 в размере 7,00% годовых.

<***> Процентная ставка установлена с 1.11.2011.

<****> Проведение операций приостановлено с 10.02.2011, возобновляется с 1.11.2011.

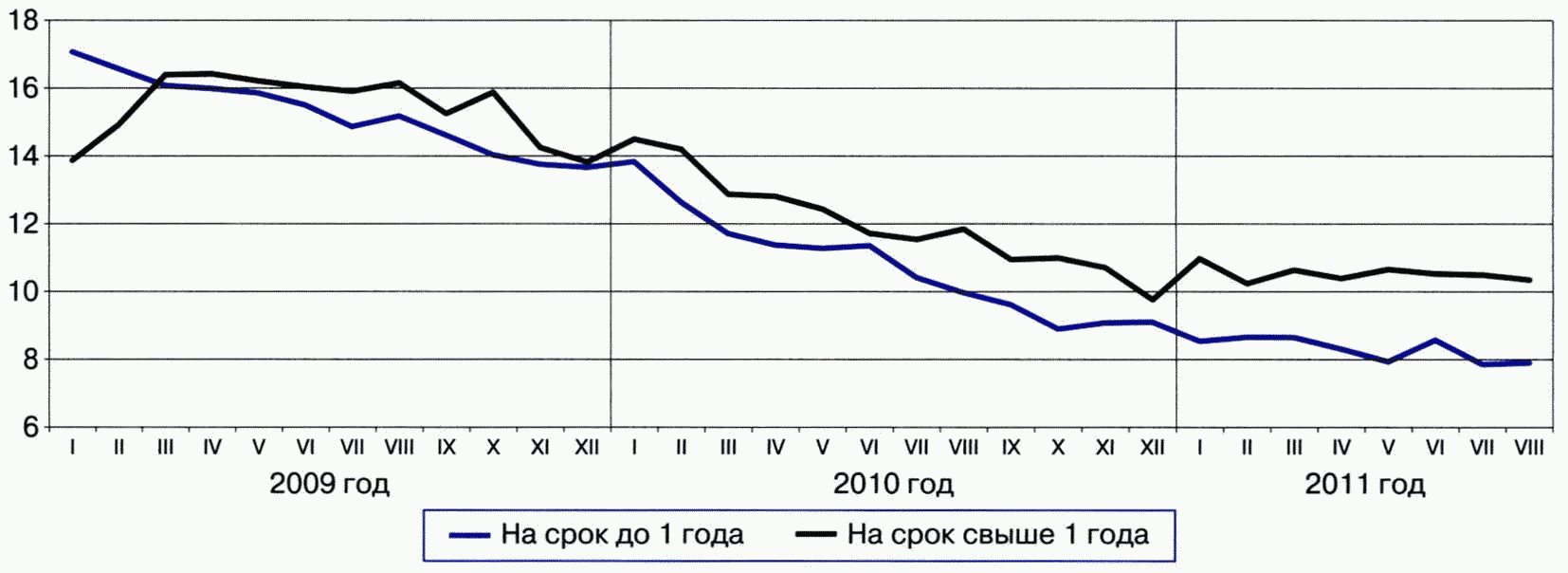

Постепенное улучшение ситуации в реальном секторе экономики в 2011 году, а также пролонгированный эффект реализованного смягчения денежно-кредитной политики способствовали дальнейшему снижению стоимости кредитных ресурсов для нефинансовых организаций и физических лиц. Средневзвешенная процентная ставка по рублевым кредитам нефинансовым организациям на срок до 1 года снизилась в августе 2011 года по сравнению с августом 2010 года на 2,1 процентного пункта, до 7,9% годовых. Это минимальное значение указанной ставки за всю историю наблюдений. Средневзвешенная процентная ставка по рублевым кредитам нефинансовым организациям на срок свыше 1 года снизилась с 11,9% годовых в августе 2010 года до 10,3% годовых в августе 2011 года. Средневзвешенная процентная ставка по рублевым кредитам физическим лицам на срок до 1 года за аналогичный период уменьшилась с 27,1 до 22,9% годовых, на срок свыше 1 года - с 17,9 до 17,1% годовых соответственно.

Номинальные процентные ставки по кредитам нефинансовым

организациям в рублях (% годовых)

Неценовые условия банковского кредитования для нефинансовых организаций смягчались в меньшей степени, чем в предшествующем году. Банки по-прежнему придерживались достаточно жестких требований к финансовому положению этой категории заемщиков. Для крупных заемщиков эти требования даже повышались. В сегменте кредитования населения банки продолжали смягчать требования к финансовому положению заемщика и обеспечению по кредиту, увеличивать максимальный срок и объем кредита.

Денежное предложение и его источники

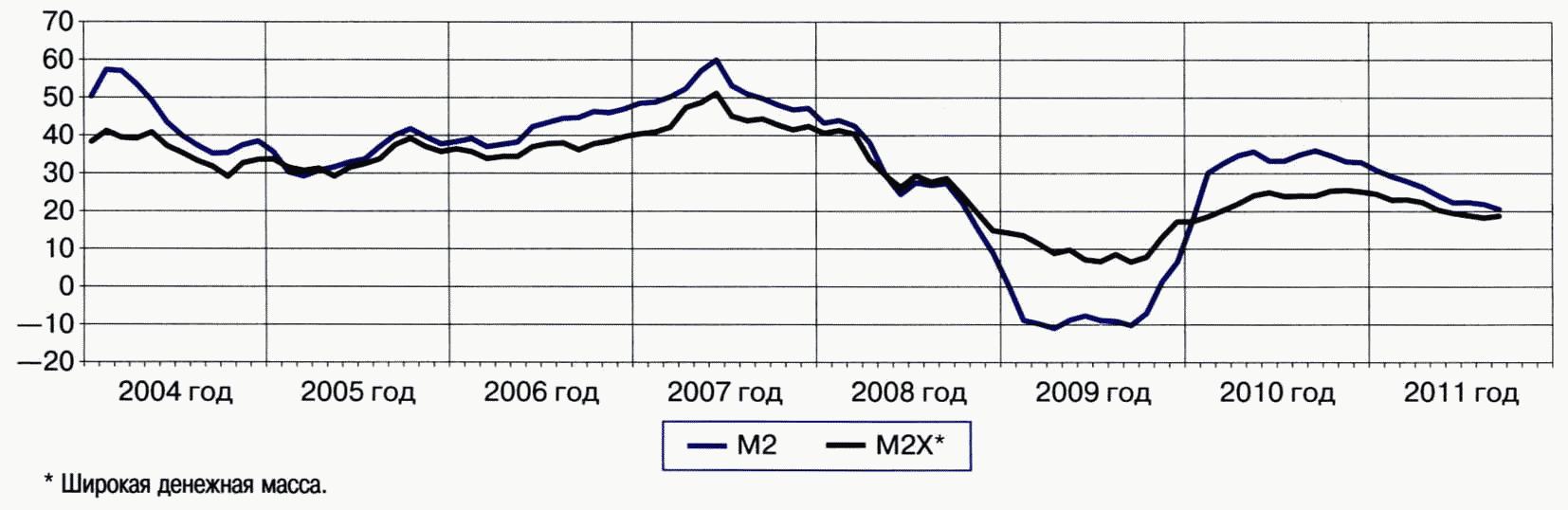

Анализ динамики денежных агрегатов позволяет выявлять инфляционные риски в средне- и долгосрочный период. Увеличение совокупного денежного предложения в конце 2009 года и в 2010 году, превысившего рост спроса на деньги, свидетельствовало о возрастании инфляционных рисков в первой половине 2011 года. Вместе с тем сформировавшееся замедление роста денежной массы создает условия для снижения инфляции, обусловленной действием монетарных факторов.

В 2010 году уровень годовых темпов прироста денежного агрегата М2 был достаточно высоким - более 30%. Однако с сентября 2010 года годовые темпы прироста рублевой денежной массы постепенно снижались и в 2011 году эта тенденция продолжилась. В результате на 1.09.2011 годовой темп прироста денежной массы М2 составил 20,9% (на 1.01.2011 - 31,1%).

В январе - августе 2011 года происходило снижение годовых темпов прироста рублевых депозитов населения и нефинансовых организаций. В то же время уровень годовых темпов прироста рублевых депозитов населения был существенно выше аналогичного показателя у нефинансовых организаций. Так, несмотря на снижение, годовой темп прироста депозитов населения в национальной валюте в среднем за январь - август был равен 33 - 34% (за январь - август 2010 года - 43 - 44%), в то время как соответствующий показатель в секторе нефинансовых организаций составил порядка 18% (за январь - август 2010 года - около 34%). По состоянию на 1.09.2011 годовой темп прироста рублевых депозитов населения составил 26,8%, а депозитов нефинансовых организаций - 15,1%.

Годовые темпы прироста широкой денежной массы (включающей депозиты в иностранной валюте) с декабря 2010 года также стали постепенно уменьшаться, и в январе - августе текущего года эта тенденция продолжилась (на 1.09.2011 они составили 18,8%, на 1.09.2010 - 24,1%).

Денежные агрегаты (прирост в % к соответствующей дате

предыдущего года)

Существенное изменение курсовой динамики с августа 2011 года привело к тому, что объем депозитов в иностранной валюте в рублевом эквиваленте за январь - август 2011 года увеличился на 2,1% (за январь - август 2010 года он сократился на 7,2%). Годовой темп прироста депозитов в иностранной валюте в рублевом выражении на 1.09.2011 составил 8,6% (на 1.09.2010 депозиты в иностранной валюте сократились по сравнению с соответствующей датой 2009 года на 13,8%). Тем не менее уровень валютизации депозитов <1> в течение января - августа 2011 года был ниже аналогичного показателя предыдущего года и на 01.09.2011 составил 15,5% (на 01.09.2010 - 16,9%). Согласно предварительным оценкам платежного баланса Российской Федерации, объем наличной иностранной валюты вне банков за девять месяцев 2011 года сократился, однако в существенно меньшей степени, чем за аналогичный период 2010 года.

--------------------------------

<1> Под уровнем валютизации в данном случае имеется в виду доля депозитов в иностранной валюте (в рублевом эквиваленте) в структуре широкой денежной массы.

Определенный вклад в рост денежной массы внесло увеличение чистых иностранных активов банковской системы. Их прирост за январь - август 2011 года составил 1509,9 млрд. рублей против 1019,5 млрд. рублей за соответствующий период 2010 года. При этом чистые иностранные активы Банка России увеличились за январь - август 2011 года на 1119,5 млрд. рублей (на 1325,4 млрд. рублей за январь - август предыдущего года). Бюджетный канал в истекший период года перестал быть источником роста денежного предложения. Чистые требования к органам государственного управления со стороны банковской системы сократились за январь - август 2011 года на 2821,3 млрд. рублей, в то время как за соответствующий период 2010 года они возросли на 131,3 млрд. рублей.

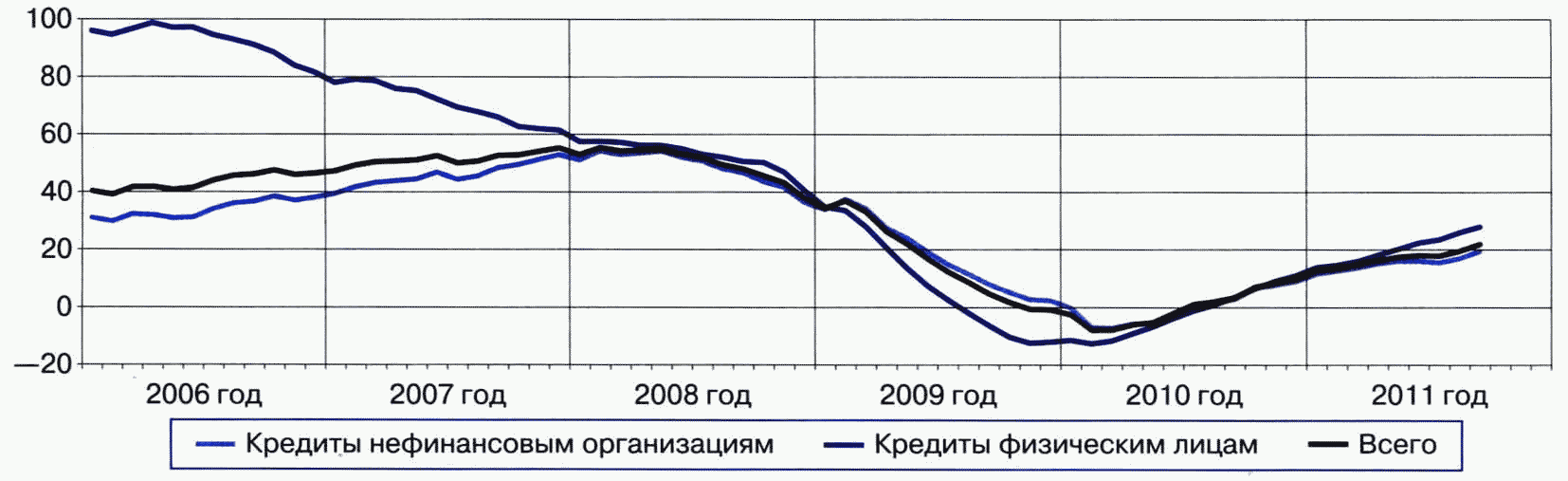

Кредиты нефинансовым организациям

и физическим лицам в рублях и иностранной валюте (прирост

в % к соответствующей дате предыдущего года)

В январе - августе 2011 года существенно возрос вклад банковского кредитования экономики в увеличение широкой денежной массы. Прирост требований к нефинансовым организациям и населению со стороны банковской системы составил 2805,6 млрд. рублей, то есть более чем в два раза превысил аналогичный показатель за предыдущий год (1148,5 млрд. рублей). Заметное повышение роли кредитной активности в формировании денежного предложения создает основу для более эффективной реализации процентной политики Банка России.

Темп прироста задолженности по кредитам нефинансовым организациям в рублях и иностранной валюте (в рублевом выражении) составил за январь - август 2011 года 13,0% (5,6% за январь - август 2010 года). Задолженность по ним на 1.09.2011 увеличилась по сравнению с аналогичной датой 2010 года на 20,0%, чему в значительной степени способствовало снижение процентных ставок по кредитам.

Задолженность по кредитам физическим лицам в рублях и иностранной валюте (в рублевом выражении) за январь - август 2011 года увеличилась на 19,6% (за январь - август 2010 года - на 6,5%). В годовом выражении эта задолженность на 1.09.2011 возросла на 28,5% (на соответствующую дату 2010 года - на 4,0%). Ускорению роста кредитов физическим лицам способствовали повышение потребительской активности населения и смягчение условий кредитования. Развитие долгосрочного кредитования населения в 2011 году дополнительно поддерживалось за счет государственных мер в сфере ипотечного и автокредитования.

Улучшение платежной дисциплины заемщиков, а также использование банками различных инструментов по сокращению проблемной задолженности способствовали повышению качества портфеля кредитов нефинансовым организациям и физическим лицам. Удельный вес просроченной задолженности в общем объеме кредитов нефинансовым организациям снизился с 5,3% на 1.01.2011 до 5,1% на 1.09.2011, а в общем объеме кредитов физическим лицам - с 6,9 до 6,1% соответственно.

Доля проблемных и безнадежных ссуд в общем объеме совокупного кредитного портфеля российских банков за январь - август 2011 года уменьшилась на 0,6 процентного пункта, до 7,8% на 1.09.2011. За январь - август 2011 года объем фактически сформированных резервов на возможные потери по ссудам увеличился на 2,6% (на 12,3% за аналогичный период 2010 года). По отношению к ссудной задолженности уровень сформированных резервов составил 8,1% на 1.09.2011 (8,8% на 1.01.2011).

В 2011 году кредитные риски останутся достаточно высокими, но уже не будут представлять такой серьезной проблемы для банковского сектора, как в период кризиса. Дальнейшему снижению остроты проблемы кредитных рисков послужит, в частности, совершенствование порядка оценки уровня рисков, принятых банками на реальных собственников и аффилированных с ними лиц.

С учетом сложившихся тенденций формирования основных макроэкономических показателей ожидаемые темпы прироста денежной массы (агрегата М2) в целом за 2011 год могут составить 18 - 22%, денежной базы в узком определении - 18 - 20%. Указанные оценки близки к показателям третьего варианта денежной программы, представленной в "Основных направлениях единой государственной денежно-кредитной политики на 2011 год и период 2012 и 2013 годов". Однако отдельные показатели денежной программы на 2011 год были уточнены Банком России исходя из их фактической динамики.

В 2011 году ожидается менее значительный, чем прогнозировалось ранее, прирост чистых международных резервов органов денежно-кредитного регулирования, что обусловлено в основном снижением сальдо по счету операций с капиталом и финансовыми инструментами. Решения Банка России, обусловившие повышение гибкости курса рубля, способствовали существенному сокращению эмиссионного эффекта от его интервенций на внутреннем валютном рынке. Прирост чистых международных резервов (ЧМР) органов денежно-кредитного регулирования за январь - сентябрь 2011 года составил 0,7 трлн. рублей (1,8 трлн. рублей за аналогичный период 2010 года). В соответствии с уточненным прогнозом платежного баланса прирост ЧМР в целом за 2011 год оценивается в 0,8 трлн. рублей (2,7 трлн. рублей в третьем варианте программы).

Это означает, что с учетом прогнозируемого объема денежной базы чистые внутренние активы (ЧВА) органов денежно-кредитного регулирования за 2011 год увеличатся на 0,4 трлн. рублей.

Под влиянием динамики показателей бюджетной системы в текущем году существенно изменится структура ЧВА. В условиях профицита расширенного бюджета произошло значительное сокращение чистого кредита расширенному правительству (на 2,2 трлн. рублей за девять месяцев 2011 года), ставшее основным фактором замедления динамики денежной базы и важным каналом абсорбирования банковской ликвидности. При этом использование механизма размещения временно свободных средств федерального бюджета в депозиты в кредитных организациях способствовало снижению влияния бюджетного фактора на уровень банковской ликвидности. За январь - сентябрь 2011 года объем размещенных в кредитных организациях средств федерального бюджета возрос на 0,9 трлн. рублей. В целом за 2011 год сокращение чистого кредита расширенному правительству оценивается в 1,6 трлн. рублей (вместо 0,5 трлн. рублей по третьему варианту денежной программы на 2011 год). В этих условиях, согласно уточненному варианту программы, вероятно увеличение чистого кредита банкам на 1,6 трлн. рублей (в третьем варианте программы - снижение на 1,0 трлн. рублей).

Оценка показателей денежной программы на 2011 год

(млрд. рублей) <*>

--------------------------------

<*> Показатели программы, рассчитываемые по фиксированному обменному курсу, определены исходя из официального курса рубля на начало 2011 года.

--------------------------------

<*> Обязательные резервы по обязательствам в валюте Российской Федерации, депонированные на счетах в Банке России.

Указанные изменения в динамике денежно-кредитных показателей в 2011 году учитываются Банком России при использовании инструментов денежно-кредитной политики.

Применение инструментов денежно-кредитной политики

Нормативы обязательных резервов

В 2011 году Банк России принимал решения о повышении нормативов обязательных резервов с 1 февраля, 1 марта и 1 апреля. В совокупности нормативы обязательных резервов по обязательствам кредитных организаций перед юридическими лицами - нерезидентами в валюте Российской Федерации и в иностранной валюте были повышены с 2,5 до 5,5%, а по обязательствам перед физическими лицами и иным обязательствам кредитных организаций в валюте Российской Федерации и в иностранной валюте - с 2,5 до 4,0%. В результате сумма средств, депонированных кредитными организациями на счетах обязательных резервов в Банке России, возросла со 188,4 млрд. рублей на 1.01.2011 до 347,0 млрд. рублей на 1.10.2011. Усредненная величина обязательных резервов на корреспондентских счетах кредитных организаций и субсчетах в Банке России в течение периода усреднения с 10 сентября по 10 октября 2011 года составила 455,0 млрд. рублей, увеличившись с начала года почти в два раза, или на 221,9 млрд. рублей.

Операции Банка России по абсорбированию ликвидности

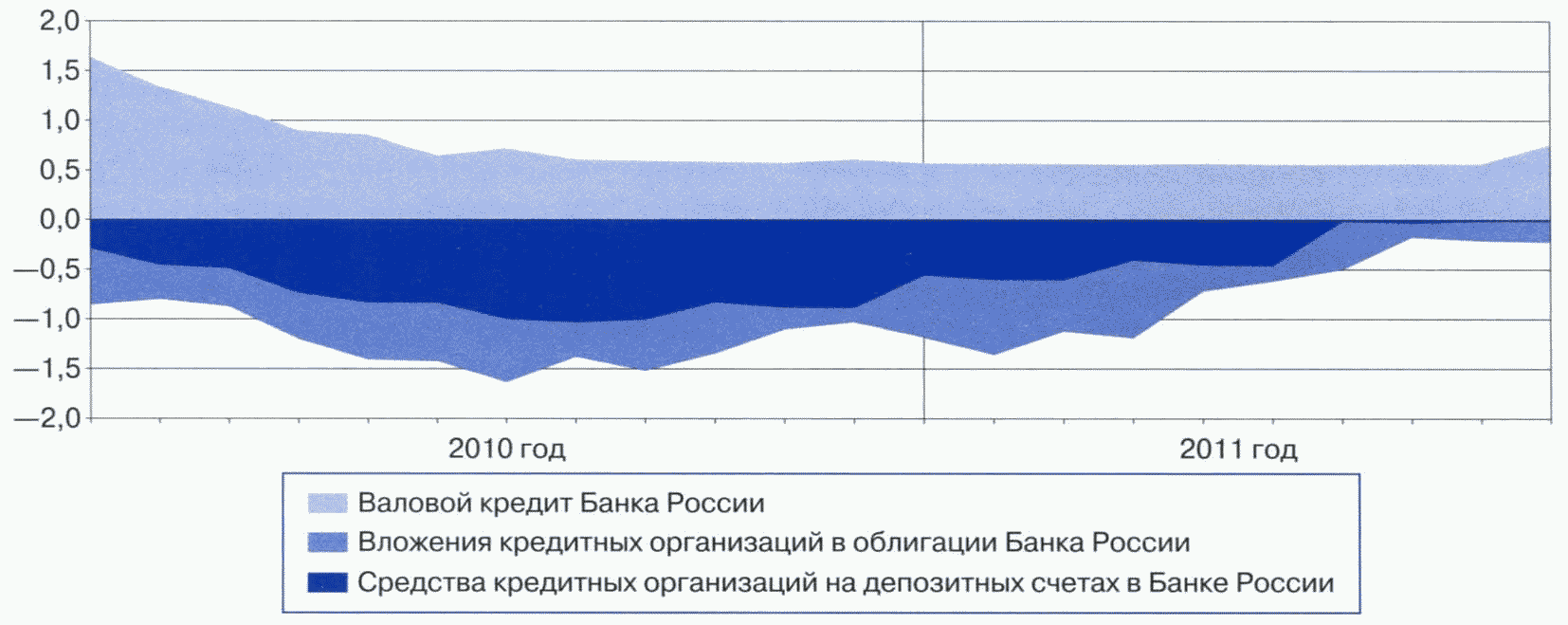

В результате постепенного изъятия ликвидности через бюджетный канал объем денежных средств кредитных организаций на корреспондентских и депозитных счетах в Банке России, а также в облигациях Банка России (ОБР) на 1.10.2011 сократился более чем на 1,2 трлн. рублей по сравнению с началом года.

Вместе с тем в первой половине года в целом сохранялся высокий уровень ликвидности банковского сектора, что обусловило проведение Банком России в основном операций по абсорбированию свободных денежных средств кредитных организаций.

Общий объем депозитных операций Банка России с кредитными организациями в январе - сентябре 2011 года увеличился по сравнению с соответствующим периодом 2010 года в 2,4 раза и составил 62,3 трлн. рублей, из них на депозитные операции "овернайт" пришлось 87,5%, "1 неделя" - 9,3%, "до востребования" - 1,8%. В целях предоставления кредитным организациям возможности более эффективного управления собственной ликвидностью Банк России с 1 марта 2011 года принял решение об изменении времени заключения депозитных сделок через систему "Рейтерс-Дилинг" и через СЭТ ММВБ. Период времени заключения депозитных сделок на условии "овернайт" по системе "Рейтерс-Дилинг" был продлен до 17:00 по московскому времени, а заключение сделок на указанном условии через СЭТ ММВБ стало возможным в рамках не только первой, но и второй торговой сессии.

Проведение депозитных аукционов с привлечением средств на срок 3 месяца приостановлено Банком России с 1 января 2011 года в связи с переходом на выпуск трехмесячных ОБР.

За январь - сентябрь 2011 года Банк России разместил на первичном рынке ОБР в объеме 0,5 трлн. рублей по рыночной стоимости (1,8 трлн. рублей за аналогичный период 2010 года). При этом объем выплат по погашению ОБР за указанный период составил 1,1 трлн. рублей. По состоянию на 1.10.2011 совокупный объем ОБР в обращении по рыночной стоимости составил 10,3 млрд. рублей.

Дополнительным инструментом абсорбирования ликвидности были операции Банка России по продаже государственных ценных бумаг без обязательства обратного выкупа. Объем продажи Банком России ОФЗ из собственного портфеля за январь - сентябрь 2011 года составил 8,0 млрд. рублей.

Операции Банка России по предоставлению ликвидности

В январе - июле 2011 года в условиях высокого уровня ликвидности в банковском секторе спрос кредитных организаций на большинство инструментов рефинансирования был незначительным - кредитные организации обращались к ним в отдельные периоды, что преимущественно было обусловлено необходимостью осуществления налоговых платежей. Однако начиная с августа на фоне возобновления оттока капитала, связанного с развитием долгового кризиса в еврозоне, объемы рефинансирования кредитных организаций существенно возросли. Валовой кредит Банка России кредитным организациям в целом за январь - сентябрь 2011 года увеличился на 188,6 млрд. рублей. При этом задолженность кредитных организаций по кредитам, обеспеченным ценными бумагами из Ломбардного списка Банка России и нерыночными активами, уменьшилась на 9,6 млрд. рублей, по операциям прямого РЕПО - увеличилась на 199,0 млрд. рублей.

В целях обеспечения бесперебойного функционирования платежной системы Банк России ежедневно предоставлял кредитным организациям внутридневные кредиты. За январь - сентябрь 2011 года их объем увеличился по сравнению с соответствующим периодом 2010 года на 25,5% и на 1.10.2011 составил 25,1 трлн. рублей.

Банк России также предоставлял кредитным организациям кредиты "овернайт" для завершения операционного дня. В январе - сентябре 2011 года их объем составил 167,9 млрд. рублей, увеличившись по сравнению с соответствующим периодом 2010 года на 3,8%.

Среднедневной объем задолженности по операциям прямого РЕПО Банка России за январь - сентябрь 2011 года составил 11,6 млрд. рублей (27,7 млрд. рублей за аналогичный период 2010 года).

Общий объем предоставленных кредитным организациям ломбардных кредитов в январе - сентябре 2011 года был равен 42,7 млрд. рублей (в январе - сентябре 2010 года - 57,4 млрд. рублей), из них 34,7 млрд. рублей составили ломбардные кредиты по фиксированной процентной ставке на срок от 1 до 30 календарных дней.

Существенно сократился по сравнению с предыдущим годом спрос кредитных организаций на кредиты под залог нерыночных активов. В январе - сентябре 2011 года их объем составил 6,7 млрд. рублей (320,9 млрд. рублей за соответствующий период 2010 года).

Операции "валютный своп" в январе - сентябре 2011 года Банком России не проводились вследствие отсутствия спроса на них со стороны кредитных организаций.

В 2011 году Банк России завершил работу по созданию нового инструмента рефинансирования кредитных организаций - кредитов, обеспеченных золотом. По состоянию на 1 октября 2011 года возможность проведения операций в соответствии с указанным механизмом имеют кредитные организации шести регионов России (Московского региона, Самарской и Челябинской областей, республик Бурятия и Саха (Якутия), а также Краснодарского края). В октябре Банк России принял решение об увеличении до 180 дней срока предоставления кредитов, обеспеченных золотом, и установлении с 1 ноября 2011 года процентной ставки по указанным кредитам на срок от 91 до 180 дней в размере 7,25% годовых.

Валовой кредит Банка России кредитным организациям

и задолженность Банка России по операциям абсорбирования

(трлн. рублей)

В рамках работы по свертыванию антикризисных мер Банк России с 3 мая 2011 года приостановил заключение с российскими кредитными организациями генеральных соглашений о предоставлении Банком России кредитным организациям кредитов без обеспечения. В соответствии с принятым в марте 2011 года решением Банк России с 1 июля 2011 года приостановил заключение сделок прямого РЕПО с кредитными организациями, обеспечением по которым являются акции российских компаний. Советом директоров Банка России также были приняты решения о приостановлении проведения других операций, о возврате к докризисным подходам к формированию Ломбардного списка Банка России. Вместе с тем, учитывая возросшие потребности кредитных организаций в рефинансировании, Банк России в IV квартале 2011 года возобновил применение ряда мер, направленных на поддержание уровня ликвидности банковского сектора:

- возобновил предоставление кредитов, обеспеченных поручительствами кредитных организаций;

- повысил поправочные коэффициенты, применяемые для расчета стоимости "нерыночных" активов, принимаемых в обеспечение по кредитам Банка России, с 0,2 - 0,5 до 0,5 - 0,8;

- возобновляет с 1.11.2011 предоставление кредитов Банка России, обеспеченных активами или поручительствами, на срок от 90 до 180 календарных дней.

III. Сценарии макроэкономического развития на 2012 год

и период 2013 и 2014 годов и прогноз платежного баланса

Международные финансовые институты и экономические организации прогнозируют продолжение роста мировой экономики в 2012 году и в перспективе до 2014 года. Темпы роста производства товаров и услуг в мире в 2012 году, по прогнозу МВФ, как и в 2011 году, составят 4,0%. Тем не менее неустойчивый характер восстановления экономики США и нестабильное состояние государственных финансов ряда зарубежных стран создают риски менее благоприятного развития экономических тенденций в мире в среднесрочной перспективе. Не исключается возможность существенного снижения деловой активности в странах - торговых партнерах России и нарастания рисков для зарубежных финансовых систем. Прогнозируется замедление в 2012 году инфляции в большинстве стран - торговых партнеров России, что объясняется ожидаемым уменьшением вклада изменения цен на товары энергетической и продовольственной групп. В результате снизятся внешние риски ускорения роста цен в России. В 2012 году не прогнозируется существенного изменения уровня процентных ставок за рубежом по сравнению с 2011 годом. Ухудшение ситуации на мировых финансовых рынках может повлиять на отток капитала из страны, однако продолжение восстановительных процессов в российской экономике, улучшение инвестиционного климата будут способствовать улучшению ситуации с притоком капитала.

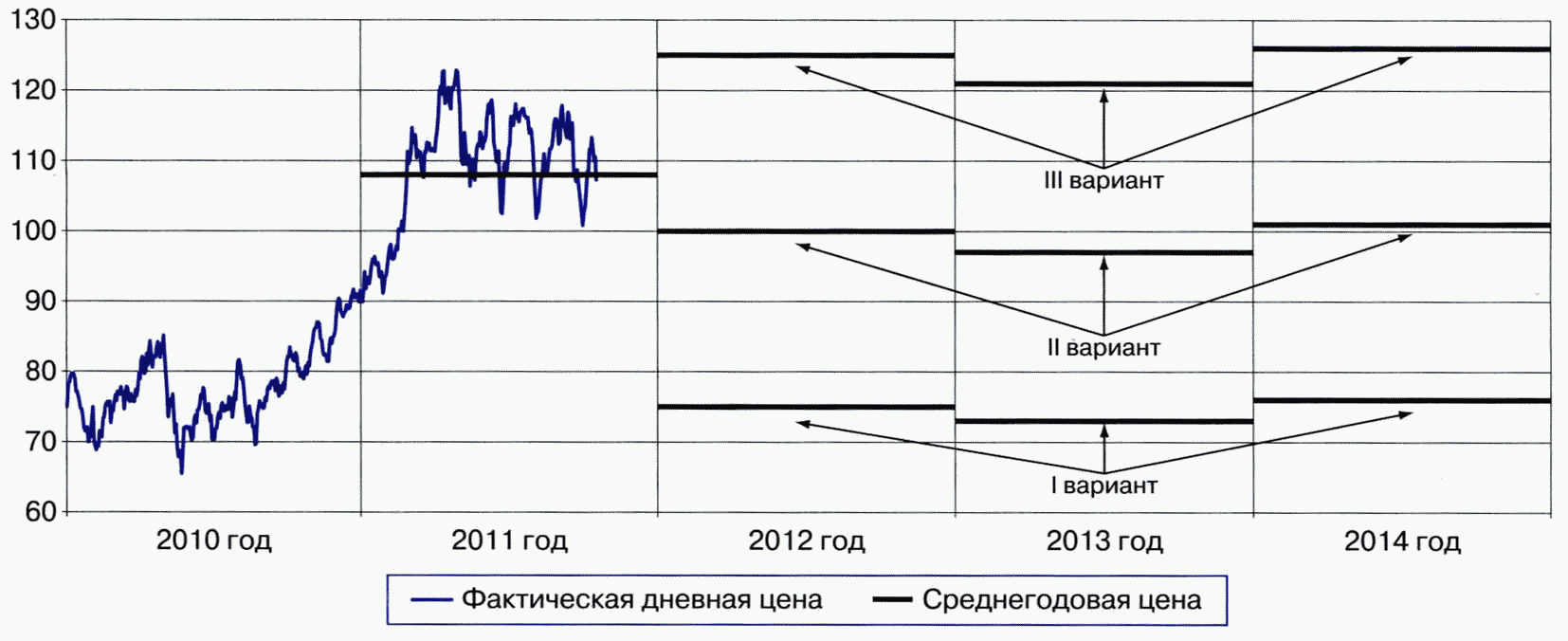

Банк России рассмотрел три варианта условий проведения денежно-кредитной политики в 2012 - 2014 годах, один из которых соответствует прогнозу Правительства Российской Федерации. В основу сценариев положена различная динамика цен на нефть.

В рамках первого варианта Банк России предполагает снижение в 2012 году среднегодовой цены на российскую нефть сорта "Юралс" на мировом рынке до 75 долларов США за баррель.

В этих условиях в 2012 году реальные располагаемые денежные доходы населения могут увеличиться на 3,9%, инвестиции в основной капитал - на 4,2%. Прирост ВВП ожидается на уровне 3,3%.

В основе второго варианта рассматривается прогноз Правительства Российской Федерации, положенный в основу для разработки параметров федерального бюджета на 2012 - 2014 годы. Предполагается, что в 2012 году цена на российскую нефть может составить 100 долларов США за баррель.

Цены на нефть сорта "Юралс" (долларов США за баррель)

Данный вариант отражает развитие экономики в условиях реализации активной государственной политики, направленной на улучшение инвестиционного климата, повышение конкурентоспособности, стимулирование экономического роста и модернизации, а также на повышение эффективности расходов бюджета. Согласно этому варианту в 2012 году увеличение реальных располагаемых денежных доходов населения прогнозируется на уровне 5,0%. Темп прироста инвестиций в основной капитал может ускориться до 7,8%. В этих условиях объем ВВП может возрасти на 3,7%.

В рамках третьего варианта Банк России предполагает повышение в 2012 году цены на нефть сорта "Юралс" до 125 долларов США за баррель.

В условиях увеличения доходов от экспорта российских товаров в 2012 году ожидается повышение инвестиционной активности. Прирост инвестиций в основной капитал может составить 8,7%, прирост реальных располагаемых денежных доходов населения - 5,2%. Увеличение объема ВВП предполагается на уровне 4,7%.

В 2013 - 2014 годах увеличение объема ВВП в зависимости от варианта прогноза ожидается в диапазоне 3,5 - 4,8%.

Базовый прогноз платежного баланса на 2012 - 2014 годы составлен исходя из предположения, что цена на нефть сорта "Юралс" будет оставаться относительно стабильной и находиться в пределах 97 - 101 доллара США. В первом и третьем вариантах учитывается вероятность отклонения цен от указанного диапазона на 25% в большую и меньшую сторону.

Согласно первому варианту прогноза при уменьшении средней цены на российскую нефть до 75 долларов США за баррель в 2012 году ожидается существенное снижение профицита счета текущих операций платежного баланса - до 11,3 млрд. долларов США. Вследствие опережающего сокращения экспорта по сравнению с импортом положительное сальдо баланса торговли товарами и услугами уменьшится до 69,7 млрд. долларов США. В соответствии со вторым вариантом прогноза умеренное ухудшение ценовой конъюнктуры топливно-энергетического рынка обусловит менее масштабное сокращение профицита счета текущих операций и активного сальдо баланса товаров и услуг - до 36,5 и 101,9 млрд. долларов США соответственно. В условиях благоприятной ценовой конъюнктуры внешней торговли, соответствующей третьему варианту, положительные сальдо счета текущих операций (72,5 млрд. долларов США) и баланса товаров и услуг (141,8 млрд. долларов США), тем не менее, не превысят значений 2011 года.

Дефицит баланса доходов и текущих трансфертов, согласно первому варианту, незначительно уменьшится - до 58,4 млрд. долларов США. Во втором и третьем вариантах его отрицательное сальдо ожидается в размере 65,4 и 69,3 млрд. долларов США соответственно.

Сальдо счета операций с капиталом и финансовыми инструментами в первом и втором вариантах прогнозируется с сокращением дефицита до 26,3 и 10,5 млрд. долларов США соответственно, в третьем - до сбалансированного уровня. В 2012 году в первом и втором вариантах интенсивность прироста внешних обязательств экономики позволит в большей степени, чем в 2011 году, компенсировать инвестиции за рубеж, что будет способствовать уменьшению нетто-оттока частного капитала до 25,0 и 10,0 млрд. долларов США соответственно, третий вариант предусматривает уравновешенные трансграничные потоки частного капитала. Сальдо операций сектора государственного управления и органов денежно-кредитного регулирования будет незначительным. Замедлению вывоза частного капитала будут способствовать рост интереса иностранных инвесторов к российским активам, а также частичная переориентация резидентов на вложения во внутреннюю экономику.

Профицит текущего счета в первом варианте лишь частично компенсирует отрицательное сальдо по финансовому счету, во втором - полностью, а в третьем - компенсации не потребуется. В результате в первом варианте валютные резервы уменьшатся на 14,9 млрд. долларов США, а во втором и третьем - увеличатся на 26,0 и 72,5 млрд. долларов США соответственно.

Прогноз платежного баланса Российской Федерации

на 2012 - 2014 годы (млрд. долларов США)

В рамках первого варианта прогноза платежного баланса в среднесрочной перспективе в условиях невысоких цен на российскую нефть ожидается существенное уменьшение профицита баланса товаров и услуг - до 45,3 млрд. долларов США в 2013 году и до 29,0 млрд. долларов США в 2014 году. При этом дефицит баланса доходов и текущих трансфертов увеличится. В результате сальдо счета текущих операций перейдет в область отрицательных значений и составит 15,7 млрд. долларов США в 2013 году и 34,4 млрд. долларов США в 2014 году. Во втором варианте на фоне увеличения импорта сальдо счета текущих операций в 2013 году хотя и сохранится положительным, но уменьшится до 5,9 млрд. долларов США, в 2014 году его дефицит составит 6,0 млрд. долларов США. В третьем варианте прогноза профицит счета текущих операций в 2013 году оценен в 49,8 млрд. долларов США, в 2014 году - в 37,1 млрд. долларов США. Во всех вариантах прогноза платежного баланса в 2014 году учтен положительный эффект от проведения XXII зимних Олимпийских игр, оцениваемый в 4 - 5 млрд. долларов США. Прогнозируемое во всех вариантах уменьшение сальдо счета текущих операций основано на предположении о более сбалансированном участии Российской Федерации в системе международного разделения труда.

Сальдо счета операций с капиталом и финансовыми инструментами будет складываться под влиянием увеличения притока частного капитала в российскую экономику. Тем не менее в 2013 году, согласно первому варианту, финансовый счет останется отрицательным в размере 2,8 млрд. долларов США. В других вариантах прогноза на 2013 год на фоне высоких цен на основные товары российского экспорта ожидается расширение привлечения иностранного капитала частным сектором и профицит финансового счета в размере 18,0 - 23,5 млрд. долларов США. Дальнейший рост иностранных инвестиций в 2014 году обусловит положительное сальдо счета операций с капиталом и финансовыми инструментами во всех вариантах: от 12,2 млрд. долларов США в первом варианте до 38,5 млрд. долларов США - в третьем.

В первом варианте снижение резервных активов составит 18,4 млрд. долларов США в 2013 году и 22,2 млрд. долларов США в 2014 году. В остальных вариантах в 2013 и 2014 годах ожидается пополнение валютных резервов соответственно на 23,8 и 26,9 млрд. долларов США во втором варианте и на 73,3 и 75,6 млрд. долларов США - в третьем.

IV. Цели и инструменты денежно-кредитной политики

в 2012 году и на период 2013 и 2014 годов

IV.1. Количественные ориентиры денежно-кредитной политики

и денежная программа

В соответствии со сценарными условиями функционирования экономики Российской Федерации и основными параметрами прогноза социально-экономического развития Российской Федерации на 2012 год и плановый период 2013 и 2014 годов Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2012 году до 5 - 6%, в 2013 году - до 4,5 - 5,5%, в 2014 году - до 4 - 5% (из расчета декабрь к декабрю предыдущего года). Указанной цели по инфляции на потребительском рынке соответствует базовая инфляция на уровне 4,5 - 5,5% в 2012 году, 4 - 5% в 2013 году и 3,5 - 4,5% в 2014 году.

Расчеты по денежной программе на 2012 - 2014 годы осуществлены исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции и прогнозной динамике ВВП, а также прогнозным показателям платежного баланса и параметрам проекта федерального бюджета.

Ожидается, что в рассматриваемый период экономический рост будет обеспечиваться за счет как внешних факторов, связанных с благоприятной конъюнктурой мировых рынков сырья и капитала, так и внутренних факторов, включая увеличение кредитования банками реального сектора российской экономики.

В зависимости от вариантов прогноза темп прироста денежного агрегата М2 в 2012 году может составить 12 - 20%, в 2013 году - 16 - 19%, в 2014 году - 17 - 20%.

Банк России разработал три варианта денежной программы, соответствующие основным сценариям прогноза социально-экономического развития Российской Федерации на период 2012 - 2014 годов и другим параметрам, указанным выше. При этом второй вариант программы базируется на макроэкономических показателях, использованных при формировании проекта федерального бюджета на 2012 год и плановый период 2013 - 2014 годов. Темп прироста денежной базы в узком определении, рассчитанный исходя из необходимости достижения целевых показателей по инфляции и соответствующий оценкам динамики экономического роста, в зависимости от сценарных вариантов может составить в 2012 году 9 - 16%, в 2013 году - 12 - 14%, в 2014 году - 13 - 15%.

С учетом прогнозируемой в течение рассматриваемого периода динамики показателей платежного баланса ожидается, что в условиях первого варианта формирование денежного предложения будет происходить в основном за счет увеличения чистых внутренних активов (ЧВА) органов денежно-кредитного регулирования при сокращении объема чистых международных резервов (ЧМР), второго и третьего вариантов - в большей степени за счет увеличения ЧМР. При этом большое значение для реализации денежно-кредитной политики будут иметь параметры исполнения федерального бюджета, оказывающие влияние на изменение чистого кредита банкам со стороны Банка России.

В соответствии с бюджетными проектировками в предстоящий трехлетний период ожидается формирование дефицита федерального бюджета в 2012 - 2014 годах. Планируется, что в среднесрочной перспективе финансирование дефицита федерального бюджета будет осуществляться преимущественно за счет расширения объема внутренних заимствований и поступлений от приватизации. При этом предполагается увеличить остатки средств Резервного фонда в 2012 - 2014 годах. Однако учитывая сохранение относительно высокой доли нефтегазовых доходов в общем объеме государственных доходов и объективные пределы осуществления государственных заимствований в рассматриваемый период, изменение ситуации на глобальных товарных и финансовых рынках по сравнению с исходными условиями для формирования проекта федерального бюджета может привести к соответствующей корректировке объемов монетарного финансирования дефицита федерального бюджета.

В рамках второго и третьего вариантов денежной программы предполагается снижение чистого кредита федеральному правительству, обусловленное в основном накоплением средств на счетах суверенных фондов, в первом варианте - его рост.

Указанные условия будут определять влияние бюджетного канала на формирование денежного предложения в 2012 - 2014 годах. С учетом прогнозируемой динамики чистого кредита расширенному правительству по всем вариантам прогноза в указанный период ожидается последовательный рост объемов рефинансирования кредитных организаций со стороны Банка России.

В рамках первого варианта денежной программы, предусматривающего значительное снижение мировых цен на нефть, в 2012 - 2014 годах прогнозируется абсолютное уменьшение ЧМР: в 2012 году - на 0,5 трлн. рублей, в 2013 году - на 0,6 трлн. рублей, в 2014 году - на 0,7 трлн. рублей.

Прогноз показателей денежной программы на 2012 - 2014 годы

(млрд. рублей) <*>

--------------------------------

<*> Показатели программы, рассчитываемые по фиксированному обменному курсу, определены исходя из официального курса рубля на начало 2011 года.

--------------------------------

<*> Обязательные резервы по обязательствам в валюте Российской Федерации, депонированные на счетах в Банке России.

Для обеспечения роста денежной базы до уровня, соответствующего параметрам данного варианта программы, необходимо увеличение ЧВА на 1,1 трлн. рублей в 2012 году, на 1,5 трлн. рублей в 2013 году и на 1,8 трлн. рублей в 2014 году.

Формирование цен на нефть ниже уровня, заложенного в проекте бюджета на 2012 - 2014 годы, повышает уязвимость бюджета к различным шокам. При условии сохранения расходов федерального бюджета в объеме, предусмотренном в бюджетных проектировках, дефицит федерального бюджета в рамках указанного варианта в 2012 - 2014 годах может составить около 4% ВВП. Необходимость его финансирования может привести к существенному расходованию средств суверенных фондов, а также масштабному наращиванию объема государственных заимствований, что будет сопровождаться ростом цены последних и увеличением расходов на обслуживание государственного долга. При этом значительный рост заимствований на внутреннем рынке может привести к вытеснению кредита реальному сектору экономики, а увеличение внешних заимствований - к притоку краткосрочного капитала.

В первом варианте денежной программы предполагается увеличение объема чистого кредита расширенному правительству на 0,3 трлн. рублей в 2012 году, на 0,4 трлн. рублей в 2013 году, а также на 0,5 трлн. рублей в 2014 году. Согласно расчетам, при реализации данного сценария в 2012 - 2014 годах прирост чистого кредита банкам может составить 0,8 - 1,3 трлн. рублей в год при активизации операций Банка России по предоставлению ликвидности банковскому сектору. В 2014 году валовой кредит банкам может достигнуть 40% от объема денежной базы.

Во втором варианте денежной программы предполагается умеренная динамика мировых цен на нефть в рамках прогнозного периода. Соответствующий показателям прогноза платежного баланса прирост ЧМР составит в 2012 году 0,8 трлн. рублей, в 2013 году - 0,7 трлн. рублей, в 2014 году - 0,8 трлн. рублей.

Согласно расчетам, в 2012 - 2014 годах указанный прирост ЧМР необходимо будет дополнить увеличением ЧВА, которое с учетом динамики денежной базы, определенной в соответствии с ориентирами по инфляции, в указанный период должно составить 0,2 - 0,5 трлн. рублей в год.

Исходя из предусматриваемого в соответствии с основными параметрами бюджетной политики сокращения дефицита федерального бюджета и его финансирования в основном за счет немонетарных источников, можно ожидать, что объем чистого кредита расширенному правительству в 2012 году сократится на 0,2 трлн. рублей, в 2013 и 2014 годах - на 0,5 трлн. рублей ежегодно.

При указанной динамике кредита расширенному правительству основным каналом увеличения ЧВА в 2012 - 2014 годах будет прирост чистого кредита банкам (на 0,3 - 1,0 трлн. рублей в год), который будет обеспечен в значительной мере за счет повышения валового кредита банкам.

В соответствии с третьим вариантом денежной программы, предполагающим высокие цены на нефть, увеличение ЧМР в 2012 - 2013 годах составит 2,2 трлн. рублей ежегодно, в 2014 году - 2,3 трлн. рублей. При этом с учетом оцениваемой динамики денежной базы ожидается, что в 2012, 2013 и 2014 годах снижение ЧВА по данному варианту должно составить 1,0; 1,0 и 0,9 трлн. рублей соответственно.

С учетом предполагаемой благоприятной внешнеэкономической конъюнктуры и более значительного роста ВВП по данному варианту можно ожидать и более существенного, чем по второму варианту, увеличения остатков средств на бюджетных счетах в Банке России, что соответствует снижению чистого кредита расширенному правительству на 1,1 - 1,4 трлн. рублей в год в 2012 - 2014 годах. Объемы государственных заимствований в этом случае могут быть ниже заложенных в бюджетных проектировках.

В рамках данного сценария предполагается, что в 2012 году чистый кредит банкам увеличится на 0,2 трлн. рублей, в 2013 году - на 0,4 трлн. рублей, в 2014 году - на 0,7 трлн. рублей.

Основные параметры денежно-кредитной политики в предстоящий трехлетний период будут определяться развитием ситуации на внешних рынках, соотношением между уровнем ставок на внутреннем и внешнем рынках, степенью жесткости бюджетной политики и ходом реализации экономических реформ. Показатели денежной программы не являются жестко заданными и могут быть уточнены при изменении экономической конъюнктуры и отклонении фактических значений от исходных условий формирования вариантов развития экономики. В целях адекватного реагирования на изменение состояния денежно-кредитной сферы и учета возможных рисков при реализации денежно-кредитной политики Банк России будет применять весь спектр инструментов, имеющихся в его распоряжении.

IV.2. Политика валютного курса

Основной задачей курсовой политики на 2012 год и период 2013 - 2014 годов является последовательное сокращение прямого вмешательства Банка России в курсообразование и создание условий для перехода к режиму плавающего валютного курса. Банк России продолжит политику, направленную на повышение гибкости курса рубля, что позволит подготовить участников рынка к переходу к плавающему курсу, облегчая процесс их адаптации к значительным колебаниям валютного курса, вызванным внешними шоками.

В течение переходного периода курсовая политика будет направлена на сглаживание колебаний курса рубля к основным мировым валютам, а также на компенсацию устойчивых дисбалансов спроса и предложения на внутреннем валютном рынке. Параметры механизма курсовой политики будут определяться с учетом основных факторов формирования платежного баланса, показателей бюджетной системы и конъюнктуры российского денежного рынка и согласовываться с целями единой денежно-кредитной политики. При этом Банк России не будет устанавливать каких-либо целевых значений или фиксированных ограничений на уровень курса национальной валюты.

В настоящее время сохраняющийся значительный профицит счета текущих операций создает фундаментальные предпосылки для укрепления рубля. Однако прогнозируемое сокращение профицита торгового баланса вследствие быстрого роста импорта приведет к снижению роли данного фактора и, соответственно, усилению влияния на курс состояния счета операций с капиталом и финансовыми инструментами. Трансграничные потоки капитала могут быть подвержены резким колебаниям вслед за изменением настроений участников российского и мировых финансовых рынков. Следствием этого, а также результатом сокращения участия Банка России в операциях на валютном рынке станет рост неопределенности динамики курса рубля в среднесрочной перспективе. В данных условиях возрастет значение управления курсовым риском экономическими агентами как в реальном, так и в финансовом секторе.

IV.3. Инструменты денежно-кредитной политики

и их использование

Одной из ключевых задач Банка России на 2012 - 2014 годы является формирование необходимых условий для повышения эффективности проводимой процентной политики. Для этого Банк России продолжит осуществление мер, направленных на повышение гибкости курсообразования, совершенствование системы инструментов денежно-кредитного регулирования, сглаживание влияния автономных факторов на динамику банковской ликвидности. Это будет способствовать постепенному усилению воздействия канала процентных ставок трансмиссионного механизма денежно-кредитной политики на достижение конечной цели по инфляции. В частности, для повышения действенности влияния процентной политики Банка России на краткосрочные ставки денежного рынка предстоит принятие решений по оптимизации системы инструментов денежно-кредитного регулирования, совершенствованию механизмов проведения операций Банка России на основе прогнозов показателей ликвидности банковского сектора.

По мере перехода к режиму плавающего валютного курса Банк России продолжит движение в сторону дальнейшего сокращения вмешательства в процессы курсообразования, постепенно отказываясь от управления валютным курсом. При этом в зависимости от развития ситуации под воздействием внешних и внутренних факторов Банк России может проводить операции на внутреннем валютном рынке, приводящие как к предоставлению, так и к изъятию ликвидности.

В зависимости от реализации различных сценариев макроэкономического развития, оказывающих влияние на динамику денежно-кредитных показателей, Банк России готов к активному применению инструментов предоставления денежных средств банковскому сектору или абсорбирования свободной ликвидности кредитных организаций для достижения целевых ориентиров денежно-кредитной политики в среднесрочной перспективе.

В рамках всех вариантов прогноза, рассмотренных выше, ожидается рост чистого кредита банкам со стороны Банка России. При формировании дефицита банковской ликвидности Банк России обеспечит применение необходимого набора инструментов рефинансирования на основе сочетания операций по предоставлению средств на аукционной основе и операций постоянного действия.

В целях повышения эффективности инструментов денежно-кредитной политики Банк России продолжит работу, направленную на повышение доступности операций рефинансирования для кредитных организаций, в частности за счет расширения перечня активов, используемых в качестве обеспечения по указанным операциям. Вместе с тем будет продолжена работа по созданию единого механизма рефинансирования банков под обеспечение активов, входящих в "единый пул обеспечения". Предполагается, что в его состав будут входить такие активы, как векселя, права требования по кредитным договорам, ценные бумаги, входящие в Ломбардный список Банка России, а также включенные в котировальные списки российских фондовых бирж, золото и иные виды активов.

При развитии ситуации в банковском секторе, при которой формируется избыточное денежное предложение, Банк России в качестве инструментов для его абсорбирования продолжит использование операций по размещению ОБР и депозитных операций с кредитными организациями. Дополнительным инструментом регулирования ликвидности Банком России могут служить операции на открытом рынке с государственными облигациями и другими ценными бумагами.

Банк России предполагает использовать возможности, предоставляемые системой банковских электронных срочных платежей (БЭСП), для проведения расчетов по операциям предоставления и изъятия ликвидности.

Банк России продолжит использование обязательных резервных требований в качестве инструмента денежно-кредитного регулирования и сдерживания инфляционных процессов. В зависимости от изменения состояния ликвидности банковского сектора Банк России может принимать решения относительно изменения нормативов обязательных резервов и их дифференциации с учетом соотношения рисков инфляции и рисков замедления экономического роста, а также рисков, связанных с внешнеэкономическими факторами.

В 2012 - 2014 годах Банк России продолжит взаимодействие с Минфином России по вопросам, касающимся непосредственно реализации денежно-кредитной политики и функционирования финансового рынка. В частности, будет продолжено использование и развитие реализованного Минфином России совместно с Банком России механизма размещения свободных бюджетных средств в кредитных организациях, позволяющего сглаживать воздействие неравномерности бюджетных потоков на состояние ликвидности банковского сектора. Кроме того, Банк России совместно с Минфином России будет участвовать в разработке и реализации мер по развитию рынка государственных ценных бумаг. Повышение ликвидности и увеличение емкости рынка государственных ценных бумаг расширит возможности Банка России по регулированию денежного предложения и будет способствовать повышению эффективности трансмиссии процентной политики.

V. Приложение

V.1. Мероприятия Банка России по совершенствованию

банковской системы и банковского надзора в 2012 году

и на период 2013 и 2014 годов

В 2012 - 2014 годах деятельность Банка России по совершенствованию банковской системы и банковского надзора будет сосредоточена на реализации мер, предусмотренных Стратегией развития банковского сектора Российской Федерации на период до 2015 года в части повышения качества банковской деятельности и обеспечения устойчивости кредитных организаций.

Банковский сектор будет развиваться в условиях обострения конкуренции (как внутриотраслевой, так и межотраслевой) на наиболее доходных сегментах рынка банковских услуг. Это обусловливает необходимость реализации кредитными организациями мер по повышению их капитализации. Ожидается также активизация процессов консолидации в банковском секторе с формированием более крупных банковских структур.

Одновременно получат развитие процессы диверсификации банковского бизнеса и доходов, в том числе в связи с внедрением новых технологий, совершенствованием систем управления банковскими рисками и банковского регулирования. Предстоит обеспечить снижение концентрации рисков, в том числе на заемщика (группу связанных заемщиков), объект вложений, вид деятельности, отрасль. Предполагается, что для поддержания стабильного уровня доходов банки будут развивать продукты, генерирующие комиссионный доход.

Существенное внимание кредитные организации уделят формированию долгосрочной ресурсной базы, все более важным элементом которой становятся вклады населения.

Указанные тенденции должны оказать благоприятное влияние на уровень обеспеченности банковскими услугами граждан и организаций.

Усиление конкуренции и меры по развитию банковского регулирования и банковского надзора должны способствовать повышению транспарентности и рыночной дисциплины в банковском секторе. В результате кредитные организации будут в большей мере ориентироваться на долгосрочные результаты деятельности, более рациональное ведение бизнеса, построение эффективных систем управления, включая управление рисками.

В сфере совершенствования банковского регулирования и банковского надзора Банк России в 2012 - 2014 годах продолжит работу, направленную на повышение качества банковского капитала и активов, ограничение уровня рисков, включая степень их концентрации, повышение достоверности учета и отчетности кредитных организаций. Основным инструментом выполнения задач в сфере банковского регулирования и банковского надзора будет развитие риск-ориентированных, содержательных подходов, базирующихся на отечественном опыте и международной практике.

Совершенствование практики банковского надзора и повышение его качества намечается осуществлять по следующим направлениям:

- идентификация принятых банками рисков с учетом перспектив состояния экономики и финансовой сферы, развитие системы раннего реагирования;

- реализация дифференцированного подхода к режиму надзора с учетом системной значимости, профиля и уровня рисков, а также степени транспарентности кредитных организаций;

- осуществление надзорных мероприятий по снижению концентрации рисков, в том числе рисков на бизнес аффилированных с банками лиц;

- развитие надзора на консолидированной основе;

- развитие взаимодействия с органами государственного регулирования и контроля, включая зарубежные, по вопросам обмена информацией.

Предусматривается развитие системы контроля со стороны центрального аппарата Банка России за ситуацией, прежде всего в системно значимых кредитных организациях.

Банк России исходит из необходимости создания законодательных основ внедрения в Российской Федерации всех стандартов банковского регулирования и банковского надзора, установленных Базельским комитетом по банковскому надзору (БКБН), включая предоставление Банку России права определять для кредитных организаций требования к системам корпоративного управления, управления рисками и капиталом, осуществлять консолидированный надзор, использовать в надзорной практике профессиональное суждение, а также определять применение мер воздействия в отношении членов исполнительных органов и совета директоров (наблюдательного совета) за недостатки в деятельности кредитных организаций.

В рамках реализации положений Базеля II в 2012 - 2014 годах будет проводиться работа по подготовке нормативных актов по вопросам регулирования и надзора за деятельностью банков, применяющих подходы к оценке кредитного риска, основанные на внутрибанковских рейтингах. При взаимодействии с кредитными организациями будут осуществляться также разработка и внедрение внутренних процедур оценки достаточности капитала.

В рамках внедрения новых международных требований к качеству и достаточности капитала, поддержанию необходимого уровня ликвидности, предусмотренных документами БКБН (Базель III), принятыми в 2010 году и поддержанными главами государств "Группы 20" на саммите в Сеуле в ноябре 2010 года, будет проведена работа:

- по внесению изменений в нормативную базу в части пересмотра структуры регулятивного капитала и введения требований к достаточности компонентов капитала;

- по установлению требований к формированию буферов капитала, введению показателя "леверидж", определяемого как отношение величины капитала к совокупной величине активов и внебалансовых позиций без учета уровня риска по ним;

- по введению двух нормативов ликвидности: показателя краткосрочной ликвидности, определяемого как отношение ликвидных активов к чистому оттоку денежных средств в ближайшие 30 дней в условиях рыночного стресса, и показателя чистого стабильного фондирования, определяемого как отношение имеющихся в наличии стабильных источников фондирования сроком не менее 1 года к необходимому объему такого фондирования в условиях стресса.

В 2013 - 2014 годах будут определены подходы к формированию банками контрциклического буфера капитала в качестве инструмента ограничения системного риска. Для реализации этих подходов предполагается также разработать дополнительные индикаторы роста рисков в российской финансовой системе.