"Методические рекомендации по установлению критериев существенного отклонения спроса и предложения ценных бумаг"

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

20 февраля 2023 г. N 4-МР

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО УСТАНОВЛЕНИЮ КРИТЕРИЕВ СУЩЕСТВЕННОГО ОТКЛОНЕНИЯ СПРОСА

И ПРЕДЛОЖЕНИЯ ЦЕННЫХ БУМАГ

Настоящие Методические рекомендации разработаны в соответствии с частью 2 статьи 5 и пунктом 11 части 1 статьи 14 Федерального закона от 27 июля 2010 года N 224-ФЗ "О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Федеральный закон N 224-ФЗ) и предназначены для использования организатором торговли, на торгах которого совершаются операции (сделки) с ценными бумагами (далее - организатор торговли), при установлении им критериев существенного отклонения спроса и предложения ценных бумаг.

1. Организатору торговли рекомендуется включать критерии существенного отклонения спроса и предложения ценных бумаг по сравнению с уровнем спроса и предложения таких ценных бумаг, который сформировался бы без учета действий, предусмотренных частью 1 статьи 5 Федерального закона N 224-ФЗ (далее - Критерии), в свои внутренние документы и направлять такие внутренние документы для сведения в Банк России, а также в созданный при Банке России Экспертный совет по существенным рыночным отклонениям (далее - Экспертный совет).

2. При установлении Критериев организатору торговли рекомендуется:

исходить из того, что Критерии предназначены для определения существенного отклонения спроса и предложения всех ценных бумаг, допущенных к организованным торгам указанного организатора торговли;

исходить из того, что Критерии предназначены для определения существенного отклонения спроса и предложения для каждой ценной бумаги с наименованием (кодом) торгуемого инструмента, указанным в абзаце седьмом подпункта 2.5.1 пункта 2.5 Положения Банка России от 17 октября 2014 года N 437-П "О деятельности по проведению организованных торгов" (далее соответственно - Положение N 437-П, ценная бумага с одним кодом);

учитывать, что в случае если торги ценной бумагой с одним кодом в рамках одного периода времени проведения организованных торгов в течение торгового дня, определенного организатором торговли в соответствии с пунктом 1.12 Положения N 2 437-П (далее - торговая сессия), проводятся организатором торговли в разном порядке и с различными условиями, определенными правилами организованных торгов (далее - режимы торгов), существенное отклонение спроса и предложения ценной бумаги с одним кодом целесообразно определять в рамках каждого режима торгов в рамках одной торговой сессии отдельно;

учитывать, что существенное отклонение спроса и предложения ценных бумаг с одним кодом следует устанавливать исходя из заявок, поданных одним лицом.

Под заявками, поданными одним лицом, рекомендуется понимать заявки на покупку и (или) продажу ценных бумаг, поданные:

одним участником торгов, в случае если такой участник торгов действует в собственных интересах;

одним или несколькими участниками торгов, в случае если такой (такие) участник торгов (участники торгов) действует (действуют) по поручению или в интересах клиента участника торгов, идентифицируемого одним уникальным кодом и не являющегося управляющей компанией инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов (далее - управляющая компания) и (или) управляющим, и (или) в интересах клиента второго уровня, указанного в пункте 1.1 Положения N 437-П (далее - клиенты второго уровня);

управляющей компанией, являющейся участником торгов, действующей в рамках инвестирования собственных средств и (или) в рамках управления (доверительного управления) активами акционерного инвестиционного фонда, доверительного управления паевым инвестиционным фондом, размещения средств пенсионных резервов и (или) инвестирования средств пенсионных накоплений, а также одним или несколькими участниками торгов по поручению указанной управляющей компании;

управляющим, являющимся участником торгов, действующим в собственных интересах и (или) в интересах клиентов, а также одним или несколькими участниками торгов по поручению указанного управляющего;

одним или несколькими участниками торгов в собственных интересах и (или) по поручению или в интересах его (их) клиента (клиентов), в том числе идентифицируемого (идентифицируемых) разными уникальными кодами клиентов, в случае если организатором торговли в соответствии с частью 1 статьи 16 Федерального закона N 224-ФЗ было получено требование (запрос) Банка России о предоставлении информации об указанных заявках в связи с выявлением Банком России факта совершения операций с ценными бумагами по предварительному соглашению между участниками торгов и (или) их работниками и (или) лицами, за счет или в интересах которых совершаются указанные операции, или факта совершения сделок, обязательства сторон по которым исполняются за счет или в интересах одного лица.

Под анонимным режимом торгов рекомендуется понимать режим торгов, предусматривающий заключение сделок на основании заявок, адресованных всем участникам торгов, в случае если информация о лицах, подавших заявки, а также о лицах, в интересах которых поданы заявки, не раскрывается другим участникам торгов.

Нестандартные сделки с ценными бумагами, а также нестандартные сообщения о намерении заключить договор купли-продажи ценных бумаг на организованных торгах, предусмотренные абзацем третьим подпункта 1.13.1 пункта 1.13 Положения N 437-П (далее - сообщения), организатору торговли рекомендуется определять по критериям (сочетаниям таких критериев), указанным в пункте 1.19 Положения N 437-П, а в случае включения организатором торговли в перечень критериев нестандартных сделок дополнительных критериев (сочетания таких критериев) в соответствии с пунктом 1.21 Положения N 437-П - также по дополнительным критериям (сочетаниям таких критериев).

3. Для целей настоящих Методических рекомендаций под неликвидной ценной бумагой рекомендуется понимать ценную бумагу, которая удовлетворяет одному из следующих условий:

значение итогового удельного веса, определяемого в соответствии с пунктом 4 настоящих Методических рекомендаций, не превышает 10%;

значение итогового удельного веса, определяемого в соответствии с пунктом 4 настоящих Методических рекомендаций, превышает или равняется 10%, при этом объем торгов такой ценной бумагой за предыдущий квартал не превышает 50 млн руб. (для акций и облигаций) и 1 млн руб. (для инвестиционных паев) или количество сделок с такой ценной бумагой, совершенных в предыдущем квартале, не превышает 100.

4. Значение итогового удельного веса ценной бумаги организаторам торговли рекомендуется рассчитывать как сумму удельных весов, помноженных на указанные в пункте 6 настоящих Методических рекомендаций корректирующие коэффициенты, деленную на сумму таких корректирующих коэффициентов, при этом рекомендуется рассчитывать удельные веса в отношении следующих показателей:

объем торгов ценной бумагой в денежных единицах, выраженных в рублях или в рублевом эквиваленте, определяемом по официальному курсу иностранной валюты, установленному Банком России в соответствии с пунктом 15 статьи 4 Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)";

количество сделок с ценной бумагой;

количество торговых дней, за которые совершалось более 10 сделок с ценной бумагой;

количество участников торгов, заключавших сделки с ценной бумагой;

количество клиентов участников торгов, идентифицируемых уникальными кодами, в интересах которых были заключены сделки с ценной бумагой;

количество торговых дней, в которые подавались заявки на покупку ценной бумаги;

количество торговых дней, в которые подавались заявки на продажу ценной бумаги.

5. При расчете удельного веса каждого из показателей, предусмотренных в пункте 4 настоящих Методических рекомендаций, организаторам торговли рекомендуется:

5.1. Рассчитывать максимальные значения показателей суммарно за квартал.

5.2. Принимать за 100% удельный вес ценной бумаги, имеющей наибольшее максимальное значение показателя, и рассчитывать относительно этой ценной бумаги удельные веса остальных ценных бумаг.

6. Организаторам торговли рекомендуется устанавливать следующие значения корректирующих коэффициентов:

количество сделок с ценной бумагой - 5,0;

количество клиентов участников торгов, идентифицируемых уникальными кодами, в интересах которых были заключены сделки с ценной бумагой, - 5,0;

количество торговых дней, за которые совершалось более 10 сделок с ценной бумагой, - 4,0;

объем торгов ценной бумагой - 2,0;

количество участников торгов, заключавших сделки с ценной бумагой, - 1,0;

количество торговых дней, в которые подавались заявки на покупку ценной бумаги, - 1,0;

количество торговых дней, в которые подавались заявки на продажу ценной бумаги, - 1,0.

7. Значения итоговых удельных весов ценных бумаг, определяемые в соответствии с пунктом 4 настоящих Методических рекомендаций, организаторам торговли рекомендуется пересчитывать каждый квартал для каждой ценной бумаги, допущенной к торгам такого организатора торговли.

8. Организатору торговли рекомендуется обращаться в Экспертный совет для определения, привели ли выявленные организатором торговли или указанные в требовании (запросе) Банка России сделки (заявки на совершение сделок) к существенному отклонению спроса и предложения ценных бумаг с одним кодом от уровня, который сформировался бы без таких сделок (заявок), либо к поддержанию их спроса и предложения на уровне, существенно отличающемся от того уровня, который сформировался бы без таких сделок (заявок), в следующих случаях:

в случае выявления организатором торговли нестандартной сделки (заявки), совершенной (поданной) в отношении неликвидной ценной бумаги;

в случае выявления организатором торговли нестандартной заявки на покупку и (или) продажу ценных бумаг, поданной в режиме торгов, не являющемся анонимным;

в случае выявления организатором торговли нестандартного сообщения;

в случае получения организатором торговли в соответствии с частью 1 статьи 16 Федерального закона N 224-ФЗ требования (запроса) Банка России о предоставлении информации о существенном отклонении спроса и предложения ценных бумаг, указанных в абзацах втором - четвертом настоящего пункта ценных бумаг.

9. При обращении в Экспертный совет организатору торговли рекомендуется направлять в Экспертный совет информацию о проведенных организованных торгах указанными в пункте 8 настоящих Методических рекомендаций ценными бумагами за торговый день, в котором наступил случай, послуживший основанием для обращения организатора торговли в Экспертный совет, а также по усмотрению организатора торговли за предыдущие торговые дни, в которые проводились организованные торги такими ценными бумагами, а в случае поступления требования (запроса) Банка России в соответствии с частью 1 статьи 16 Федерального закона N 224-ФЗ - за период, указанный в таком требовании (запросе).

Организатору торговли рекомендуется направлять в Экспертный совет на бумажном носителе с одновременным направлением на электронном носителе обращение с приложением выписки из реестра договоров, заключенных на организованных торгах, содержащей информацию о сделках с указанными в пункте 8 настоящих Методических рекомендаций ценными бумагами, а также выписки из реестра заявок, содержащей информацию о заявках на совершение сделок с такими ценными бумагами (далее при совместном упоминании - Выписки), за период, указанный в абзаце первом настоящего пункта, заменяя при этом закодированные данные участников торгов, клиентов участников торгов или клиентов второго уровня обезличенными специальными обозначениями юридических и физических лиц, например:

обозначениями от Ю1 до Юn (где n - количество российских юридических лиц, информация о которых содержится в Выписках) рекомендуется заменять уникальные коды (ИНН) участников торгов, клиентов участников торгов или клиентов второго уровня, являющихся российскими юридическими лицами;

обозначениями от Ф1 до Фn (где n - количество физических лиц, являющихся гражданами Российской Федерации, информация о которых содержится в Выписках) рекомендуется заменять уникальные коды (серии и номера документов, удостоверяющих личность) клиентов участников торгов или клиентов второго уровня, являющихся гражданами Российской Федерации;

обозначениями от Н1 до Нn (где n - количество иностранных юридических и физических лиц, информация о которых содержится в Выписках) рекомендуется заменять уникальные коды клиентов участников торгов или клиентов второго уровня, являющихся иностранными юридическими или физическими лицами.

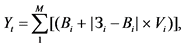

10. Для целей установления организатором торговли Критериев под существенным отклонением спроса и предложения ценных бумаг, которые не признаются неликвидными ценными бумагами в соответствии с пунктом 3 настоящих Методических рекомендаций (далее - ликвидные ценные бумаги), рекомендуется понимать значимость показателя воздействия Yt, которую рекомендуется определять с помощью регрессионного анализа через статистическую значимость коэффициента ![]() из уравнения

из уравнения  который рекомендуется рассчитывать в соответствии с методом наименьших квадратов последовательно для каждого лица, в интересах которого были поданы заявки на совершение сделок с ликвидной ценной бумагой, исключая при расчете лиц с нулевыми показателями воздействия:

который рекомендуется рассчитывать в соответствии с методом наименьших квадратов последовательно для каждого лица, в интересах которого были поданы заявки на совершение сделок с ликвидной ценной бумагой, исключая при расчете лиц с нулевыми показателями воздействия:

где

где

Yt - показатель воздействия по ликвидной ценной бумаге, который рекомендуется рассчитывать в конце каждого торгового дня для каждого лица, в интересах которого в течение этого торгового дня были совершены сделки с такой ликвидной ценной бумагой (t = 1, 2, ... n; n - количество лиц, в интересах которых были поданы заявки на совершение сделок с ликвидной ценной бумагой);

Bi - текущая цена ликвидной ценной бумаги в момент i, рассчитываемая организатором торговли в соответствии с пунктами 4.1 и 4.3 приложения 2 к Положению N 437-П;

M - количество заявок в интересах одного лица по одной ликвидной ценной бумаге в течение одного торгового дня;

Зi - цена i-й заявки (i = 1, 2, ... M);

Vi - объем i-й заявки (i = 1, 2, ... M), выражающийся в количестве ценных бумаг;

Dummyt - бинарный показатель, принимающий значение 1 или 0, 1 рекомендуется присваивать каждому t-му лицу последовательно от 1 до n для проверки на существенность (например, для t = 5 присваивается значение 1, для прочих инвесторов присваивается 0), где n - количество лиц, в интересах которых подавались заявки на совершение сделок с ликвидной ценной бумагой;

et - отклонение показателя воздействия Yt от ![]() в случае если Dummyt = 0, и отклонение показателя воздействия Yt от

в случае если Dummyt = 0, и отклонение показателя воздействия Yt от ![]() в случае если Dummyt = 1.

в случае если Dummyt = 1.

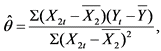

10.1. Коэффициент ![]() для t-го лица рекомендуется определять следующим образом:

для t-го лица рекомендуется определять следующим образом:

где:

где:

X2t = Dummyt;

10.2. Коэффициент ![]() для t-го лица рекомендуется определять следующим образом:

для t-го лица рекомендуется определять следующим образом:

10.3. Коэффициент ![]() для t-го лица рекомендуется считать статистически значимым, в случае если значение

для t-го лица рекомендуется считать статистически значимым, в случае если значение  положительно и превышает Z4 + R, где:

положительно и превышает Z4 + R, где:

R - не являющееся отрицательным числом поправочное значение, которое организатору торговли рекомендуется устанавливать по согласованию с Банком России в случае высокой волатильности цен ценных бумаг, допущенных к торгам такого организатора торговли;

Z4 - коэффициент разброса, значение которого организатору торговли рекомендуется устанавливать по согласованию с Банком России, а в случае высокой волатильности цен ценных бумаг, допущенных к торгам такого организатора торговли, организатору торговли рекомендуется осуществлять повторное согласование с Банком России его значения;

![]() - стандартная ошибка, которую рекомендуется рассчитывать по формуле:

- стандартная ошибка, которую рекомендуется рассчитывать по формуле:

11. Настоящие Методические рекомендации подлежат опубликованию в "Вестнике Банка России" и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

12. Настоящие Методические рекомендации применяются с 01.04.2023.

Заместитель Председателя Банка России

Г.А.ЗУБАРЕВ